- 点赞

- 1

- ♥ 收藏

- A大中小

随着新基金发行数量增多和同质化产品竞争日趋激烈,迷你基金的处置成为基金公司的新烦恼。然而,在基金清盘、基金转型等传统方式之外,基金合并有可能成为迷你基金处置的新选择。

昨日,中信建投基金公告旗下货币市场基金出现触发基金合并情形,将按照合同约定推进基金与该基金管理人管理的其他同一类别的基金的合并事宜。业内人士表示,基金合并在跨行转托管等方面难度不小,若合并成功将为小基金处置提供新思路。

行业首现迷你货基触发基金合并

或成行业“第一例”

4月8日,中信建投基金发布公告称,根据基金法、基金运作管理办法、基金合同有关规定,中信建投货币市场基金于今年4月7日触发基金合并的情形。

根据该只基金的合同约定,基金合同生效后,连续20个工作日出现基金份额持有人数量不满200人或基金资产净值低于5000万元情形的,基金管理人应当在定期报告中予以披露;基金份额持有人数量连续60个工作日达不到200人或基金资产净值连续 60个工作日低于5000万元的,基金管理人履行适当程序后,基金将与基金管理人管理的其他基金合并,无需召开基金份额持有人大会,并将基金合并方案报告中国证监会。

而截至4月7日,该只基金出现触发基金合并的上述情形,基金将于该日次日按照基金合同约定推进基金与基金管理人管理的其他同一类别基金的合并事宜。

同时,该基金还公告,鉴于当前实际情况,当基金合并存在困难或进行基金合并可能会对基金份额持有人构成其他不利影响时,基金管理人将本着保护基金份额持有人合法权益的原则,或将根据基金法、基金运作管理办法等法律法规以及基金合同的相关规定,在履行适当程序后,采取转换基金运作方式或者终止基金合同等其他措施。

“如果该只基金合并成功,将是基金行业迷你基金合并的第一例!”华南一位大型公募投研人士表示。

他认为,迷你基金的出路主要有清盘、转型和合并三种方式。从上述方式的优劣来看,基金清盘是“下策”,因为清盘后资金就退回去了,但却简单易行;基金转型已有过先例,但若合同未提前约定,基金转型需要召开持有人大会和发起产品转型申报,成本相对较高,转型前的选择权也会引发部分资金的流失;而基金合并,可以大概率让资金还留在基金公司内部,是迷你基金最好的出路。

与此前多数约定小规模基金清盘的合同不同,中信建投货币基金在2014年7月发布的中信建投货币基金合同中,已经针对该只基金可能出现迷你基金时,做出了基金合并的规定。

华南上述大型公募投研人士说,“如果在基金合同里面提前写了基金合并的内容,基金在规模较小时实施合并就有了依据,这样的规定还是比较具备前瞻性的。”

北京一家中型公募市场部人士也告诉记者,从基金公司角度来看,基金产品根据市场风格变化和产品风险等级,都会有相对应的市场需求。但目前基金产品同质化严重,同类型产品的竞争日趋激烈,不少缺乏渠道优势、业绩表现平庸的基金规模做不起来,尤其是部分中小基金公司迷你基金扎堆儿,若基金合并可以实现,将对中小公募形成投研和产品资源的优化整合,比基金清盘和转型方案要更优。

跨行转托管、处置成本等

或成基金合并难题

虽然不少基金人士对基金合并抱有较高期望,但行业人士也表示,基金合并可能会涉及到托管行、监管,以及处置成本的考虑,基金合并能否成功仍受诸多因素的影响。

华南上述大型公募投研人士坦言,迷你基金与同一基金管理人旗下基金合并,一般需要具备两大条件:一是两只产品最好是同类型的基金;另一方面,两只产品最好是在同一个托管行进行托管。

该投研人士与上述市场部人士同时提到,基金合并最大的阻力可能在托管行:一方面是因为各家银行都不希望让渡自家托管的产品到别的银行,如果两只产品是同一家银行托管,或者托管行资源得到充分协调,基金合并操作才具备可行性;另一方面,不同的托管行有不同的操作系统,跨行转托管的难度也比较大。

一位托管行人士告诉记者,跨行转托管在技术上问题不大,系统间不一致的也可以通过手工处理,但由于基金托管行业竞争较为激烈,托管行确实不愿自家托管产品流失,目前业内也没有过此类的操作。

而从中信建投基金公司的产品线看,该公司旗下有中信建投货币、中信建投凤凰、中信建投添鑫宝等三只货币基金,基金托管人分别为华夏银行、邮储银行、中信银行,托管人各不相同,基金合并面临的跨行托管或成为大难题。

除了托管行以外,基金处置的成本也是基金公司的重要考虑。

华南上述大型公募投研人士表示,基金退出市场的方式虽然有三种,但基金公司在实操中会考虑处置成本。若公司在产品合并中牵涉到托管行、监管,公司又要花费大量人力物力的话,对于一只规模千万的基金合并成本过高,基金公司也会综合权衡,选择成本较低的路径。

不过,随着迷你基金产品数量的增多,基金合并也成为行业青睐的“最优解”,部分人士呼吁将基金合并纳入新基金合同,为未来小微基金常态化趋势提供解决方案。

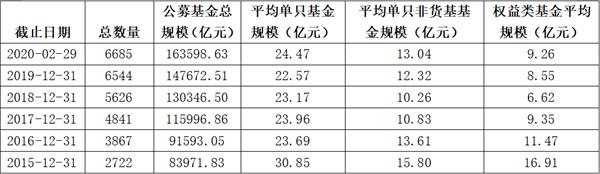

中基协数据显示,2015-2019年度,单只基金平均规模分别为30.85亿元、23.69亿元、23.96亿元、23.13亿元,22.57亿元,呈现逐年震荡下行的趋势;而排除货币基金后,单只基金平均规模为15.8亿元、13.61亿元、10.83亿元、10.36亿元、12.32亿元,同样呈现了下台阶的趋势。

与此同时,权益类基金的迷你化现象更为严峻,2015-2019年度,权益类基金平均管理规模从16.91亿元萎缩至8.55亿元,并在2018年底创下6.62亿元的平均规模。从具体产品看,小微基金扎堆儿已经成为常态。

Wind数据显示,截至2019年底,在具可统计数据的2866只主动权益类基金中(A、C份额合并计算),规模低于5千万元的基金数量为287只,占比10%;低于2个亿规模的基金数量多达1139只,占比接近40%。

华南上述大型公募投研人士表示,虽然目前公募基金总规模超过16万亿,但随着基金发行注册制改革,新基金发行进入快车道,新基金产品数量也在快速增长,平均单只基金规模每况愈下,未来小微基金可能会成为常态。

因此,他建议,新基金发行可以将基金合并纳入基金合同中,通过小基金与公司同类型基金合并,可能是解决未来小基金扎堆儿问题较好的出路。

“目前基金发行数量多,清盘数量也多,未来迷你基金寻找出路将是行业常态,而基金合并可能是性价比最好的选择。”他说。

表1:近年来公募基金平均规模呈现整体下降趋势