- 50

- 27

- ♥ 收藏

- A大中小

根据上市银行已发布的2019年报(含业绩快报),有20家银行在2019年的净利润同比增速超过10%,23家银行营业收入同比增速超过10%。

这盈利能力真是——杠杠的!

那么,哪些行业和地区是银行投入信贷资金盈利最“省心”的?哪些行业和地区又是银行盈利“性价比”不高的地方呢?

这里需要明确的是,与绝大部分企业不同,虽然也称之为商业机构,但银行卖的产品是“钱”。既然直接跟钱打交道,意味着其经营的“风险”可是重点参考指标!所以盈利与资产质量指标是观察银行“赚钱”实力的两个重要数据,需要同时关注。

银行盈利“地图”

我们以网点覆盖率最高的国有大行为例。

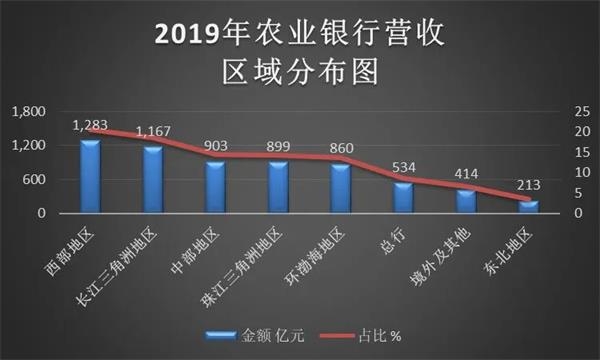

从年报可以看出,在行业上,交通运输、制造业、批发和零售业等行业是国有大行公司类贷款的主要投向,而由于每个地区的经济发展程度不同,银行在各个地区的盈利并不一致(中国银行的年报数据未披露行业和区域盈利数据)。

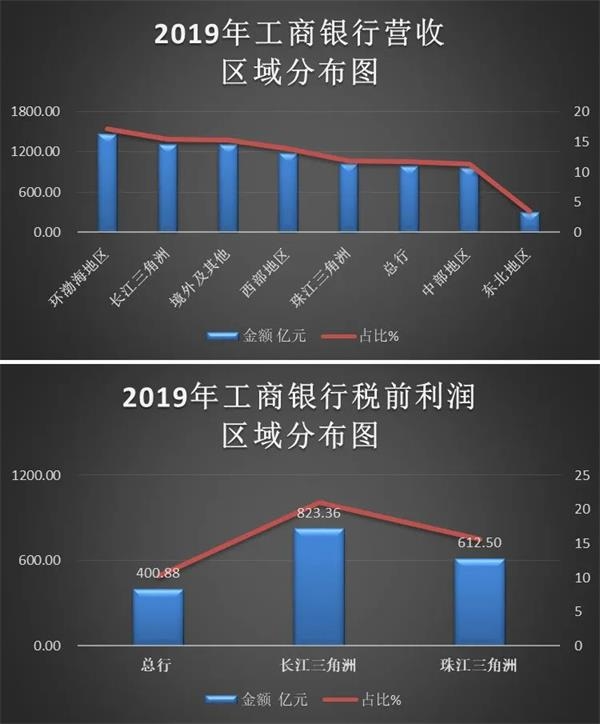

以“宇宙行”为例,工商银行披露的年报显示,截至2019年年末,该行公司类贷款在长江三角洲地区、西部地区、环渤海地区、珠江三角洲地区的投放占比分别为18.6%、17.8%、16.3%、14%,但贷款占比位居第二位置的西部地区,其营收和税前利润并未排前。

上图是根据工商银行盈利能力按地区分布的制图。

这两张图显示,长三角地区是该行信贷投入的“王牌”地区,该行在长三角地区的信贷投入最多、盈利也最多。

另外,工行在珠三角地区的信贷投入只位居第四,但此地区却是工行盈利“性价比”最高的地区,珠三角地区是贡献税前利润来源第二大的区域,仅次于长三角地区。

目前,长江三角洲、珠江三角洲这两大区域是国内经济最为发达的地区,仍然是国有大行信贷投放最多的地区,也是很多国有大行和股份行盈利最安心的地方。

哪些行业需要银行费心支持

几年前,某大行前行长戏言“银行也是弱势群体”。这里面的意味值得仔细咂摸,言下之意,银行在支持实体经济的同时,必须平衡好盈利与风险的关系,有时候为了支持实体经济,必须要对不良率有一定的容忍度,故银行不良率不可忽视。

基于银保监会披露的数据,我们先对全国性银行2019年不良状况勾勒个大致框架:

六大行的不良余额为8959亿元,其中:次级类占比40.75%,可疑类占比42.49%,损失类占比16.76%。

12家股份行的不良余额为4805亿元,其中:次级类占比43.64%,可疑类占比34.47%,损失类占比21.89%。

大行的不良贷款率为1.38%,股份行为1.64%。

截至去年末,全国性银行不良余额合计约13764亿元。我们选取了有详细数据载明的年报,看看这近1.38万亿元的不良贷款,主要生成在哪些行业、哪些区域,速度有没有放缓?

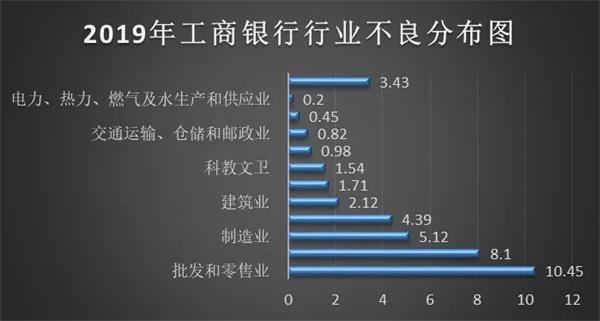

哪些行业不良率高?制造业、批发零售、住宿餐饮是大头。

记者按行业统计了工商银行、建设银行、农业银行、交通银行的公司类贷款不良分布。首先要特别强调的是:有一些大行继续坚持比同业更严格审慎的资产分类标准,例如农行将逾期20天以上的公司类贷款全部纳入不良,其逾期贷款与不良贷款的比值为98%。

从不良余额上看:制造业、批发零售业、租赁服务业是国有大行公司类不良贷款余额增加的主要来源,因为它们也是贷款权重位居前列的行业。但从不良率来看,批发零售、制造业、住宿餐饮依次是三大不良率最高的行业。

工行去年投向批发和零售业的贷款占比只有4.7%,但这部分不良贷款率高达10.45%,为全行业最高;而其全行不良率之所以较上年有所降低,主要就是由于该行在去年收缩了对该领域的贷款投入额度。

数据来源:银行年报单位(%)

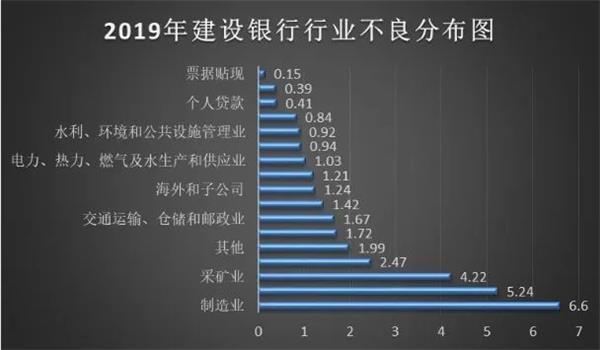

此外,农行和交行对批发零售业的贷款占比分别为20.5%和4.17%,该领域贷款不良率分别高达9.83%和5.24%,均为这两家银行的不良率最高值。建行的批发零售贷款占比为3.3%,不良率5.24%,为不良第二高的行业。

数据来源:银行年报单位(%)

制造业是国有大行阵营不良率第二高的行业:农行的制造业不良率5.06%,为该行第二高;交行的制造业不良率为4.11%,为该行第二高;建行的制造业不良率为全行最高,达到6.6%。

数据来源:银行年报单位(%)

住宿餐饮业是大行不良率第三高行业:工行该行业的不良率高达8.1%;交行在该行业不良率高达3.26%。

当然,也有让银行稍微“省心”的行业:交通运输、仓储和邮政业。

工行在交通运输、仓储和邮政业贷款领域的贷款投入最大,高达24.9%,但是不良率仅有0.82%;农行在这一领域投放占比为8.5%,不良率只有0.77%;建行和交行在这一行业不良率表现稍高,但也分别只有1.67%和1.36%。

哪些区域包袱重?

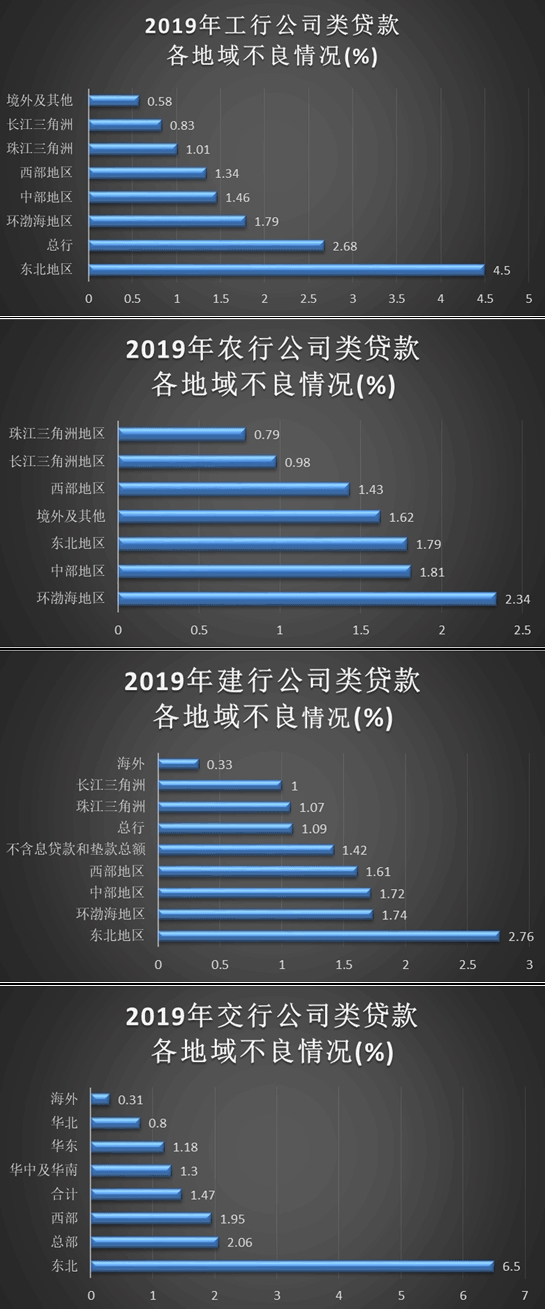

从地域分布来看,工行、建行、农行以及交行这四家国有大行的不良贷款余额和不良率发生较高的区域为东北地区、中西部地区和环渤海地区。一个好消息是——长三角的不良正在出清。

最受偏爱的长江三角洲、珠江三角洲,既是国有大行信贷投放最多的地区,也是不良率发生较低的地区。

记者统计年报数据发现,工商银行、建设银行、农业银行在长江三角洲地区的公司类贷款占比分别为18.6%、17.24%、15.6%,而在该地区的贷款不良率分别仅为0.83%、1.00%、0.98%;在珠江三角洲地区的公司类贷款占比分别为14.0%、15.49%、9.0%,而在该地区的贷款不良率分别仅为1.01%、1.07%、0.79%。

经济发达、不良率低,意味着“性价比高”。

招商银行年报显示,该行针对各区域经济特点及客群差异,对各地分支机构实行差异化的风险分类督导管理,对风险较高地区提高授信准入标准、动态调整业务授权。截至2019年末,该行在中部地区、珠江三角洲以及西部地区贷款余额占比上升,其余区域贷款余额占比下降。

数据来源:银行年报

但不可忽视的是,经济发达地区对经济下行更为“敏感”。

以邮储银行为例,该行2019年不良贷款增加较多的两个区为西部地区和长江三角洲,不良贷款余额分别较上年末增加41.24 亿元和11.41 亿元。

另外从已公布年报的股份行数据看,其在长江三角洲、珠江三角洲以及环渤海地区的贷款投放比例位居前例,但不良的表现有所差异。例如,浙商银行2019年末的不良贷款率1.37%,比上年末上升0.17个百分点,其中不良贷款规模较大的地区为长三角地区。

再如,中信银行2019年的不良贷款增量地区中,珠三角地区增加最多,为48.20亿元,不良贷款率上升0.69个百分点,其次才是西部地区。

对此,中信银行在其年报中表示,不良贷款区域分布变化的主要原因:一是珠三角、西部等地区风险暴露增加较多,特别是部分客户风险集中爆发,致使该地区不良贷款增加较多。二是长三角等地区经过积极处置,存量不良得到一定化解,同时新增不良增速放缓,不良贷款出现下降。

延伸阅读: