【业绩会直击】美团点评去年营收975亿 预估今年一季度业绩或亏损

- 50

- 120

- ♥ 收藏

- A大中小

来源:界面新闻

[videoId=3823788##videoType=1##videoFrom=news]

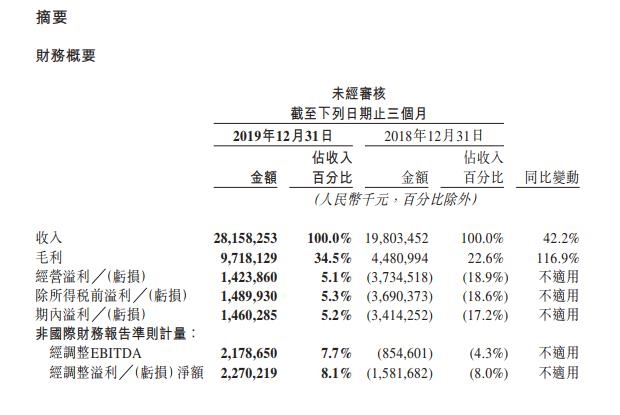

3月30日,美团点评发布了2019年第四季度及全年业绩。财报显示,美团在2019年全年收入同比增长49.5%至975亿元,全年总交易金额同比增长32.3%至6821亿元,平台年度交易用户为4.5亿。公司经调整净利润47亿元。2019年第四季度营收281.58亿元。

分业务板块来看,餐饮外卖业务交易金额同比增长38.9%至3927亿元,收入同比增长43%至548亿元。2019年交易用户年均交易笔数进一步增长至27.4笔。

第四季度,美团外卖在低线城市的交易额增幅为45%。同时,餐饮外卖的销售成本由2018年的人民币329亿元增加35.7%至2019年的446亿元,主要由于订单量增加而令餐饮外卖的骑手成本增加。美团数据显示,2019年有399万骑手从美团获得收入。

到店及酒旅业务板块,交易金额增长25.6%至2019年的2221亿元,收入同比增加40.6%达223亿元。酒旅方面,2019年全年的国内酒店间夜量则同比增长38.2%至3.92亿间。

此外,包括单车、闪购等在内的新业务板块在2019年收入增长81.5%至人民币204亿元。

财报中也披露了疫情对于公司2020年第一季度产生的下行压力,并预估今年第一季度业绩或亏损,未来几个季度的经营业绩亦会受到不利影响。

“餐饮外卖以及到店、酒店及旅游等业务在需求端及供应端均面临重大挑战。由于疫情影响,估计2020年第一季度收入将会同比负值增长及(出现)经营亏损。由于不断变化的情况存在高度不确定性,我们在此阶段无法完全确定对2020年全年的预期影响。如果随着疫情的持续使用户需求及商家运营需要更长时间才能恢复到正常水平,我们于未来几个季度的经营业绩也会受到不利影响。”财报中写到。

延伸阅读:

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!