- 点赞

- 2

- ♥ 收藏

- A大中小

近期,全球资本市场由于流动性问题及新冠肺炎疫情的不利影响而惨遭屠戮,美股多次熔断,沪铜期货多次跌停,连黄金也急速下挫15%,钢材市场也积重难返。自从3月20号开始,黑色金属在螺纹钢的带领下开始了补跌行情。昨日,美联储无限量QE,道指狂飙2100点,黑色金属价格也开盘拉高,但我们认为如果疫情不得到快速控制的话,未来钢材需求不乐观,钢价势必下跌。

房地产市场终端需求环比好转,但整体增速难超预期

根据统计局数据,1—2月我国固定资产投资累计同比增速-24.5%,房屋新开工面积累积同比-44.9%。今年1—2月,受到疫情影响,房地产成交量大幅下跌。全国房地产销售面积为0.85亿平方米,同比增-39.9%;销售金额为同比增长-35.9%。统计数据显示,今年房地产行业的到期债务约在1.46万亿,其中7月份是到期高峰,到期债务1490亿元。与此同时,疫情使得高负债率、高杠杆率的房企面临更大的生存压力,根据人民法院公告网的消息,截至3月23日,已有98条房企宣布破产的公告。截止到2月,房企的开发资金增速远低于各项应付款增速,因此房地产新开工数据最多和去年同期相近,这代表着房地产市场的钢材消费量很难出现预期之外的大幅增长。“住房不炒”依然是目前政府对房地产市场的主要政策。

图1:房企开发资金及各项应付款累计同比增速数据来源: 我的钢铁网

制造业出口受挫,热轧价格将进一步下跌

随着疫情在全球蔓延,很多国家取消进出口订单,这将对我国制造业造成很大的影响。根据中汽协的数据统计,2019年我国全年汽车出口量占汽车总产量的4%左右,汽车零部件出口占比约为28%左右,2020年1—2月中国汽车零配件出口金额为7628.7百万美元,同比下降13.3%。而3月份是海外公共卫生事件爆发的重点月份,预计3月份出口数据下降更为明显。

疫情对家电制造业的出口影响较大。根据“产业在线”的统计,2018—2019年我国主要白色家电及小家电的出口体量较大,其中,家用空调和冰箱出口占比分别为38%和44%,而微波炉、空气净化器、电烤箱、燃气灶、除湿机、冷柜等小家电的出口占比为60%—89%,而其他小家电的出口体量整体也维持在20%—30%。因此,随着出口的下降,冷轧的价格将出现下跌,进而倒逼热轧的价格进一步下跌。热轧板受疫情的影响大于长材,其价格表现更加弱势。

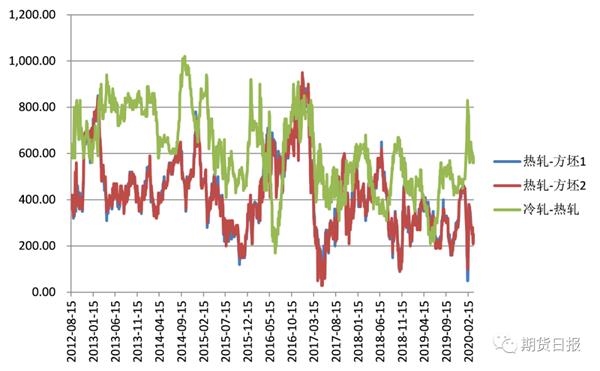

从下面冷热板价差可以看出,目前热轧的利润处于低位,但是冷轧板与热轧的价差依旧处于高位,随着制成品出口受限,冷轧的价格将会下跌从而继续挤压热轧价格。

图2:冷热轧价差图数据来源: 万德

全球疫情愈演愈烈,原料价格承压下跌

截止目前,世卫组织已收到超过30万例新冠肺炎病例报告,几乎世界上每个国家都有,全球几大经济体都开始限制外出和人群聚集,这将拖累全球经济增长。一季度,预计中国经济增速由于疫情影响跌至3%左右,而美国及欧洲、印度及日本等地区二、三季度的经济增速也将因为疫情影响而大幅下滑,这将使得铁矿石、焦煤等大宗产品的需求锐减。我们知道中国铁矿石的消费占全球的50%左右,中国焦煤的消费占全球的40%左右,因此二三季度欧美和日韩经济停滞将会对矿石及焦煤的价格带来极大的压力,从而促使钢材的长期成本下降,并导致钢价中枢下移。

库存依然高位,钢厂开始增产

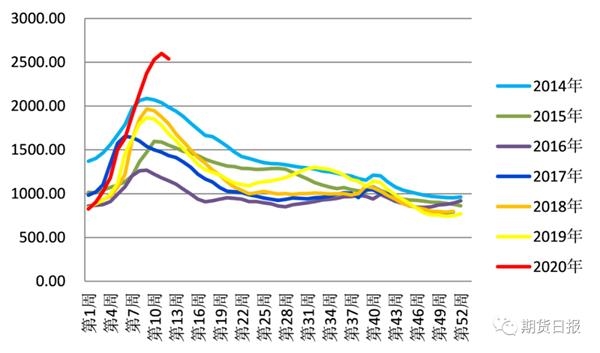

截至3月19日,贸易商库存在节后连续7周上涨后第一次出现环比下降,由上周的2601万吨下降至2538万吨,周降幅达2.42%;但与去年同期相比,由去年同期的1681万吨增至2538万吨,年同比增幅达50.98%;其中螺纹库存由去年同期的916.94万吨增至1405.25万吨,年同比增幅达53.25%;其中热轧库存由去年同期的255.31万吨增至404.88万吨,年同比增幅达58.58%。

从以上数据可以看出,虽然库存环比出现下降,但目前钢材库存的整体水平比往年高很多,按照现在的消化速率来看,需要8周(也就是说到5月中下旬)才可以将库存降至1600万吨附近,而1600万吨是2019年3月下旬的库存水平。因此,今年高库存将成为常态,在高库存下,价格的上涨空间有限。

与此同时,随着下游消费的逐渐恢复,近期高炉开工率连续4周环比上升。据Mysteel调研数据,截止本周末,163家钢厂的高炉开工率环比继续上升,由上周的64.5%上升至本周的65.06%,上升了0.56%。全国范围内的电炉钢开工率也环比上升。根据Mysteel调研数据,截至3月19日,全国53家电炉钢厂开工率28.15%,较上周增加10.92%;产能利用率25.93%,较上周增加13.35%。

3月18日,中共中央政治局常务委员会议提出,要严抓疫情的同时狠抓经济增长,要求工业企业尽快复工。与此同时,部分钢厂发布增产通知。我们预计下周的高炉开工率环比将继续回升,这是因为随着天气的转暖以及我国疫情的基本控制,下游工业企业复工会进一步加快,而钢厂随着销售及资金状况的好转,在国家政策的倡导下,也会逐步提高开工率恢复生产。因此,从供应上来看,长流程钢厂目前吨钢利润有200元/吨,在这个利润水平下,钢厂可能会进一步增产,这将对钢价带来压力。

随着疫情的发展“强预期”很难带动天量库存上涨,市场的信心正在抽离,未来可能逐步交易“弱需求”。逢高建空单或可期待。(作者单位:中银国际)

图3:历年同期贸易商库存图数据来源: 万德

本文内容仅供参考,据此入市风险自担