- 点赞

- 评论

- ♥ 收藏

- A大中小

随着近期市场波动,投资者避险情绪升温,量化对冲产品关注度提升。

《每日经济新闻》记者梳理发现,一些规模较大的量化对冲基金,在近期都遭遇了多年来的最大回撤幅度。例如,全球最大对冲基金之一的复兴科技(Renaissance Technologies)也因为新冠肺炎疫情而遭受巨大损失。这表明,即使是业内最杰出的量化对冲基金,也很难在驾驭市场的剧烈波动中独善其身。

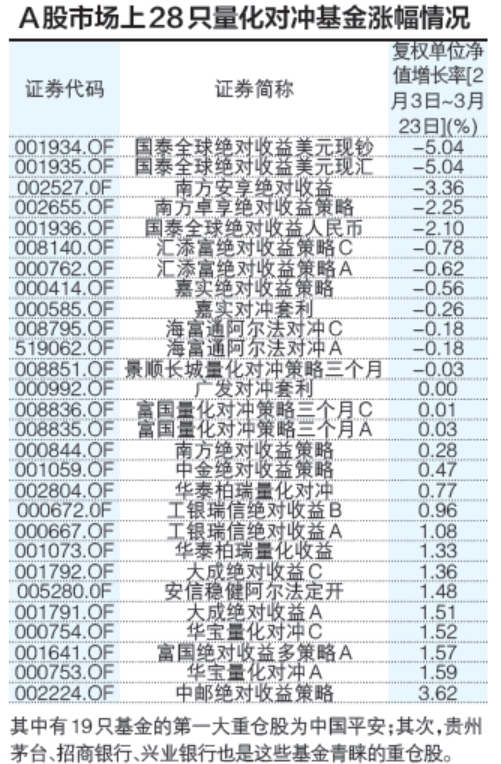

回到公募基金市场,28只量化对冲基金扛住了节后以来的市场波动,平均下跌0.09%,业绩跑赢沪指超10个百分点。

复兴科技对冲基金大亏

据《金融时报》报道,对管理资产达750亿美元的复兴科技来说,今年是艰难的一年。该基金专注于股票的基金在2月份遭遇了10多年来表现最差的一个月,亏损超过7%。虽然复兴科技在3月的第一周挽回一些损失,但由于上周全球多个市场再次暴跌,该基金再次巨亏。报道中称,文艺复兴机构股票基金(RIEF)年初至今已累计下挫12%,文艺复兴机构多元阿尔法基金(REF)同期内也下挫了10%。

另据媒体消息,复兴科技的量化对冲基金在3月前三周经历大幅亏损后,今年以来已下挫了24%。据媒体获得的一份投资者文件显示,截至3月20日,复兴投资机构股票基金本月已经下跌了约18%(该基金只交易其电脑模型预计会上涨的在美上市股票)。需要指出的是,复兴科技是全球最大的量化对冲基金之一,由数学家詹姆斯·西蒙斯(James Simons)创立,总部设在纽约东塞托基特(East Setauket)。

无独有偶,由于全球市场暴跌扰乱了由计算机驱动工具所依赖的许多信号,美国计算机科学家、亿万富翁、对冲基金经理戴维·E·肖(David E。 Shaw)旗下规模最大的对冲基金本月也已亏损逾9%。

《金融时报》援引知情人士消息称,由戴维·E·肖运营的资产规模达60亿美元的“统计套利(一类采用均值回归模型的短期金融交易策略)”对冲基金Valence,受到了上周股市剧烈波动的打击。《金融时报》看到的文件显示,上周全球多个市场暴跌意味着Valence年初至今已经回撤4.6%。这也使得Valence的跌幅大于同期内戴维·E·肖旗下的综合基金(下挫2.6%)。此外,戴维·E·肖旗下规模70亿美元的宏观基金Oculus本月下跌0.8%,年初至今收益为+2.5%。

公开资料显示,戴维·E·肖是全球规模最大、知名度最高的对冲基金经理之一,以由电脑驱动的量化投资和稳定收益而闻名。自2001年以来,戴维·E·肖的综合基金仅在2008年遭遇了回撤(-8%);在过去的10年中,该基金有7年实现了两位数以上的收益。自1988年成立以来,戴维·E·肖更是已为其投资者创造了近320亿美元的收益。

此外,新冠肺炎疫情在2月中旬开始令市场情绪恐慌以来,高盛的一项热门对冲基金持股指数的表现,大部分时间都好于美股大盘。然而,高盛的该指数在上周每个交易日表现都弱于美股大盘,该指数年初至今已累计下挫近30%。

尽管有如此多大型、知名的量化对冲基金由于近期欧美股市的暴跌而遭遇大幅回撤,但《每日经济新闻》记者注意到,也有一些知名对冲基金开始“空转多”。例如,知名对冲基金潘兴广场的首席执行官阿克曼(Bill Ackman)周一表达了对市场的乐观态度,宣称其已经关闭所有空头头寸,“100%做多”押注市场复苏。此前他曾称,“地狱即将来临”。据媒体报道,阿克曼在过去10天里买入了“价值25亿美元的股票”。

这些基金青睐中国平安

受欧美市场暴跌情绪影响,A股市场节后以来也回调明显。截至3月23日,节后以来沪指区间涨幅为-10.63%,深证成指和创业板指分别为-9.27%、5.22%。

回到公募基金市场,统计数据显示,全市场有业绩统计的28只量化对冲基金(A、C份额分开计算),节后以来(截至3月23日)平均涨幅为-0.09%,年内平均回报则为1.49%。不难发现,28只量化对冲基金扛住了A股这波回调——平均业绩跑赢沪指超10个百分点。

具体来看,在全球多个市场剧烈波动时(此处统计了2月3日至今的业绩),其中15只基金扛住波动,涨幅在0~3.62%;另外13只公募量化对冲基金业绩虽然回撤,但最高回撤5.04%也低于A股主要指数回撤幅度。

《每日经济新闻》记者注意到,业绩回撤较多的几只量化对冲基金,其跟踪标的主要为美国3年期国债;而业绩相对稳定的几只基金,其跟踪标的主要为中国人民银行公布的1年期银行定期存款。

2019年年报显示,其中有19只基金的第一大重仓股为中国平安;其次,贵州茅台、招商银行、兴业银行也是这些基金青睐的重仓股。

加速去杠杆时代已到来?

新冠肺炎疫情在全球暴发,释放出创纪录的波动性已经导致量化交易员以前所未有的速度撤离市场。

瑞士信贷集团(以下简称瑞信)大宗经纪平台上的系统客户,本月的股票头寸相比上月底已大幅削减了45%。在考虑到股价大跌后,这些不对基准进行方向性押注的市场中性基金在截至上周四(3月19日)的5天内抛售了15%的持仓,为量化对冲基金在过去10年内最快的去杠杆速度。

瑞信数据显示,从交易单一股票的量化投资者到买卖指数期货的投资者,他们的市场敞口已经缩减至多年来的最低水平。

以Nikolaos Panigirtzoglou为首的摩根大通策略师在一份报告中写道:“这表明量化对冲基金去杠杆化已经结束了吗?我的猜测是肯定的,至少在过去几周市场暴跌最严重的情况下是这样。即使是在市场环境变得更糟、成交量进一步上升的理论背景下,名义上的抛售金额也会小很多。”

瑞信全球风险咨询主管马克·康纳斯(Mark Connors)在给客户的一份报告中写道:“(量化对冲基金的)这种快速平仓表明,市场对疫情造成的经济伤害态度发生了更广泛的转变。上周量化基金创纪录的去杠杆化对它们的业绩也产生了负面的影响。”

据报道,这意味着,市场从系统性参与者那里吸收的抛售压力较小。

根据德银的数据,以波动率为目标的基金已将股票配置比例从几个月前的约70%下调至纪录点的15%。与此同时,在债券和股票一起遭到这些基金的抛售后,风险平价基金上周也加入了全球去杠杆化的队伍中——摩根大通的数据显示,这些风险平价基金现在的头寸已经削减了将近一半。摩根大通称,这类杠杆交易员根据波动性水平将资产配置到不同的资产类别,如今已经抛售了约900亿美元的债券、300亿美元的股票和300亿美元的大宗商品。