- 点赞

- 1

- ♥ 收藏

- A大中小

引言:目前主要经济发达省份规模以上工业企业复工率已超八成,但复工到复产仍需2周左右,预计3月中旬钢材下游消费将恢复至相对较正常的水平,届时钢材将进入去库阶段。目前市场普遍认为成材库存巨大,即使进入去库阶段,钢价也将持续下跌。为了解节后去库与价格涨跌的关系,笔者对2012—2019年农历春节后的去库阶段钢材价格变化进行了分析研究。

核心观点:2012—2015年农历春节后螺纹钢去库阶段,螺纹钢价格呈现下跌局面。2016—2020年农历春节后螺纹钢去库阶段,螺纹钢价格整体呈现上涨局面。农历春节后的去库阶段,螺纹钢价格并无明显的涨跌规律,价格的涨跌取决于下游消费及消费预期。在地产带动下钢材原本消费较强劲。疫情导致消费延后,不过在项目赶工以及房企“高周转”策略下,消费有望在3月中下旬大幅回升,而且逆周期调节加强,基建投资增速将进一步回升,因此钢材中长期将延续原来的上涨局面。但螺纹钢总库存已达到了2037万吨,库存压力巨大,特别是钢厂库存已达到了前4年历史高点的两倍,短期价格存回调压力,同时供给端降至历史低位对回调幅度形成支撑。中长期将重回上涨局面。

单边策略:螺纹钢2010合约回调至3350左右做多。

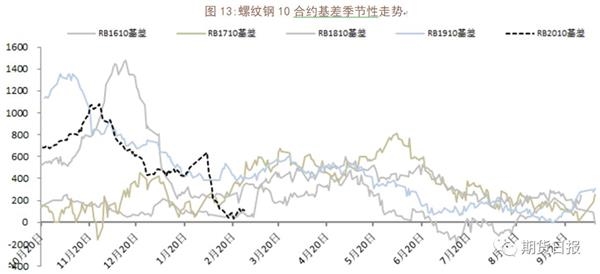

套利策略:螺纹10—01正套。四季度仍有3862万吨的钢铁置换产能投产,01合约供给压力大于10合约。逆周期调节主要受益合约为2010合约。螺纹10为消费旺季合约而01为淡季合约。期货贴水有利于10—01正套。建议10 —01正套价差在100—120左右入场。

节后去库阶段价格涨跌取决于消费

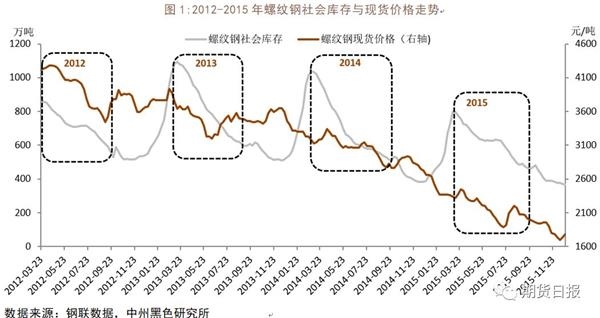

2012年农历春节后去库存阶段:螺纹钢社会库存由903万吨下降至528万吨,螺纹钢价格由4220元/吨下降至3720元/吨。

2013年农历春节后去库存阶段:螺纹钢社会库存由1095万吨下降至597万吨,螺纹钢价格由3640元/吨先下跌至3200元/吨,随后反弹至3480元/吨,去库阶段价格呈现下跌局面。

2014年农历春节后去库存阶段:螺纹钢社会库存由1038万吨下降至508万吨,螺纹钢价格由3180元/吨下降至2760元/吨。

2015年农历春节后去库存阶段:螺纹钢社会库存由802万吨下降至459万吨,螺纹钢价格由2340元/吨下降至2000元/吨。

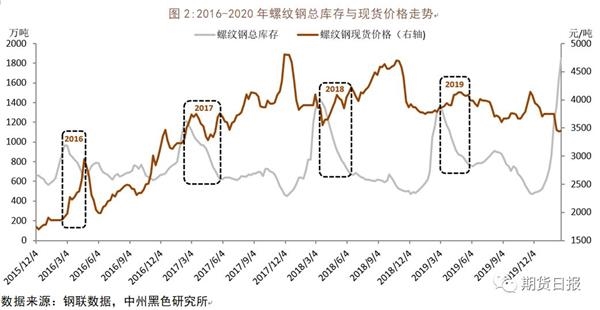

2016年农历春节后去库存阶段:螺纹钢总库存由966万吨下降至637万吨,螺纹钢价格由1920元/吨上涨至2950元/吨。

2017年农历春节后去库存阶段:螺纹钢总库存由1212万吨下降至622万吨,螺纹钢价格由3490元/吨先上涨至3750元/吨,随后下跌至3280元/吨,去库末期价格反弹至3760元/吨,去库阶段价格整体呈现上涨局面。

2018年农历春节后去库存阶段:螺纹钢总库存由1426万吨下降至663万吨,螺纹钢价格由3860元/吨先下跌至3550元/吨,随后反弹至4220元/吨。去库阶段价格整体呈现上涨局面。

2019年农历春节后去库存阶段:螺纹钢总库存由1359万吨下降至753万吨,螺纹钢价格由3860元/吨上涨至4130元/吨,随后下跌至3990元/吨,去库阶段价格整体呈现上涨局面。

综合来看,2012—2015年农历春节后螺纹钢去库阶段,螺纹钢价格呈现下跌局面。2016—2020年农历春节后螺纹钢去库阶段,螺纹钢价格整体呈现上涨局面。农历春节后的去库阶段,螺纹钢价格并无明显的涨跌规律。2012—2015年国家提出经济增速换挡,更注重经济发展质量,地产调控空前加大,消费下降,钢价持续下跌。2016—2020年国家提出供给侧改革,同时适度刺激需求,消费增加,钢价持续上涨后振荡运行。螺纹钢价格的涨跌取决于下游消费及消费预期。

短期钢价存回调压力

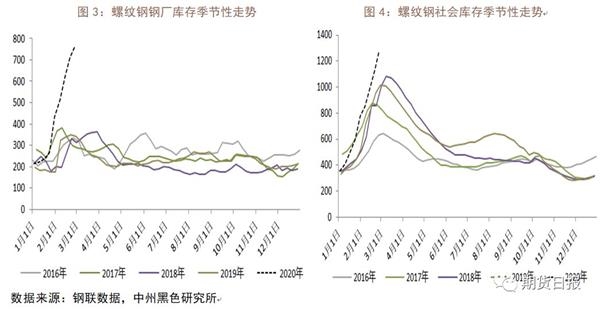

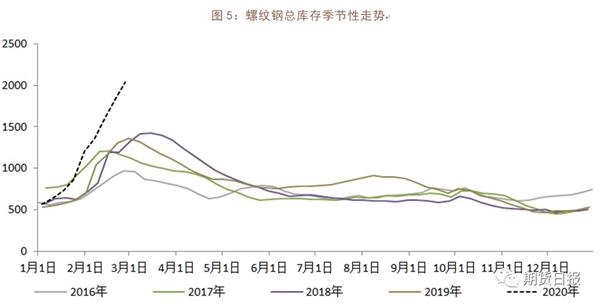

截至2月27日,螺纹钢钢厂库存760万吨,为近5年新高,较前4年的历史高点382万吨高99%。社会库存1277万吨,较前4年的历史高点1082万吨高18%。总库存2037万吨,较前4年的历史高点1426万吨高43%。螺纹钢库存压力非常大,特别是厂库压力巨大,短期钢价存较大回调压力。参考前4年库存高点的年份2018年,2018年节后去库阶段钢价下跌310元/吨后开始大幅反弹,本次库存更高,预计现货跌幅在500元/吨左右,节后钢价已下跌300元/吨左右,预计仍有150—200元/吨的跌幅。

中长期消费无忧

1。钢材消费原本强劲

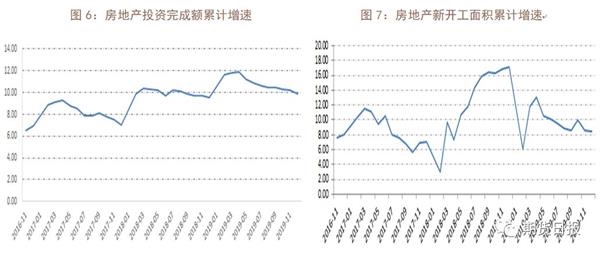

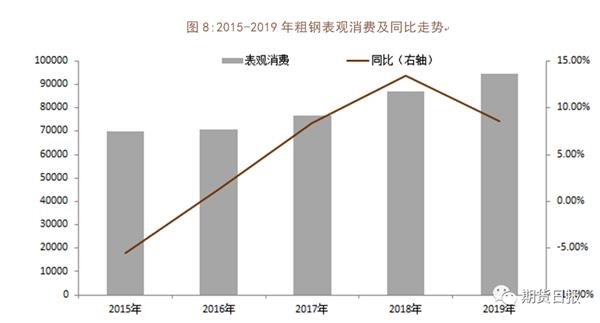

2019年房地产投资增速9.9%,房地产新开工增速8.5%,均保持较高增速。2019年粗钢表观消费94405万吨,同比增加8.57%,自2016年供给侧改革以来钢材消费持续保持增长,地产强劲带动钢材高消费。

2.3月中下旬消费有望大幅增加

钢材下游终端企业原计划1月31日开始逐渐复工复产,但受疫情影响普遍延迟复工。随着疫情逐渐得到控制,2月10日企业开始逐渐复工复产,目前主要发达经济省份规模以上工业企业复工率基本已超八成。但复工到复产仍需2周左右,预计3月中旬下游终端企业复产率能达到相对较正常水平,据此推算,疫情导致项目生产开工延迟30—40天,各建筑项目为按时完成工程进度,必将采取赶工措施。同时经过此次疫情,房地产企业的风险意识将加强,资金周转将加快,房企势必会采取“高周转”策略,加快项目开工进度。

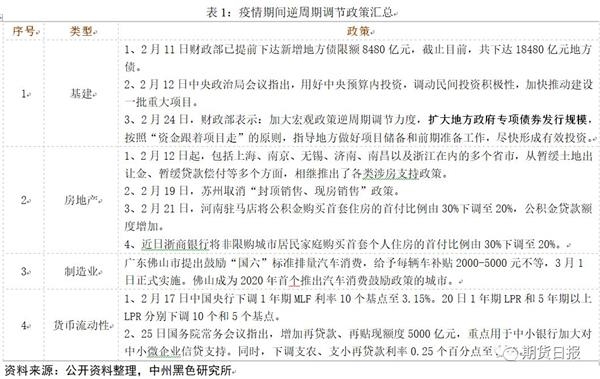

3。基建将成为对冲疫情影响的主力

2020年是全面建设小康社会和“十三五”收官之年,原本今年逆周期调节政策就将加强。现在为减轻疫情对经济的影响,政府在基建、房地产、制造业以及货币流动性方面的逆周期调节将进一步加强

4。供给收窄将部分对冲需求减量

截至2月27日,螺纹钢产量241.43万吨,同比下降25.63%,较节前下降21.50%。产量处于近5年历史低位,而且3月份钢厂检修仍会增加,预计3月产量仍将下滑,有助于库存的去化。

5。估值略偏低

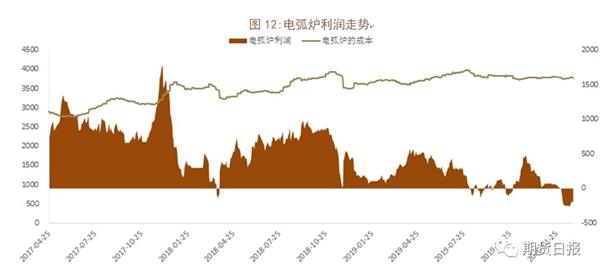

截至2月27日,螺纹钢高炉利润220元/吨,盘面利润231元/吨,电炉钢亏损219元/吨。截至2月27日,螺纹钢2010合约基差106元/吨。高炉和盘面利润适中,但电炉亏损,期货贴水,综合钢厂利润和螺纹钢2010合约基差,螺纹钢2010合约整体估值略偏低。

6。投资策略

2012—2015年农历春节后螺纹钢去库阶段,螺纹钢价格呈现下跌局面。2016—2020年农历春节后螺纹钢去库阶段,螺纹钢价格整体呈现上涨局面。农历春节后的去库阶段,螺纹钢价格并无明显的涨跌规律,价格的涨跌取决于下游消费及消费预期。在地产带动下钢材原本消费较强劲,疫情导致消费延后,不过在项目赶工以及房企“高周转”策略下,消费有望在3月中下旬大幅回升,而且逆周期调节加强,基建投资增速将进一步回升,因此钢材中长期将延续原来的上涨局面。但螺纹钢总库存已达到了2037万吨,库存压力巨大,特别是钢厂库存已达到了前4年高点的两倍,短期价格存回调压力,同时供给端降至历史低位对回调幅度形成支撑。中长期将重回上涨局面。