- 270

- 329

- ♥ 收藏

- A大中小

“西风冷,东风暖,顺风而行。”兴业证券全球首席策略师张忆东上周末的研报标题完美预言了近两日市场走势。

北京时间2月25日(周二)晚,美股三大指数全线高开,似乎要反弹一波。但在恐慌情绪的主导下,美股迅速转跌,一路下行,收盘时,道指和标普500指数均跌逾3%,纳指跌2.77%。欧洲主要股指全线跌近2%。原油、黄金、白银全线尽墨。恐慌指数(VIX)由跌转涨,盘中一度站上30.22,创14个月盘中新高。

海外恐慌情绪飙升的原因,在于海外新冠肺炎疫情的持续发酵。据央视新闻,当地时间2月25日,美国疾控中心下属国家免疫和呼吸系统疾病中心表示,预计新冠肺炎疫情将在美国大范围传播,但同时表示政府对疫情带来的威胁究竟程度如何尚不完全确定。

海外新冠肺炎疫情持续发酵,对A股影响几何?当下时点应当如何布局?机构已火速做出研判。

恐慌情绪主导海外市场

海外市场这两天有点惨。

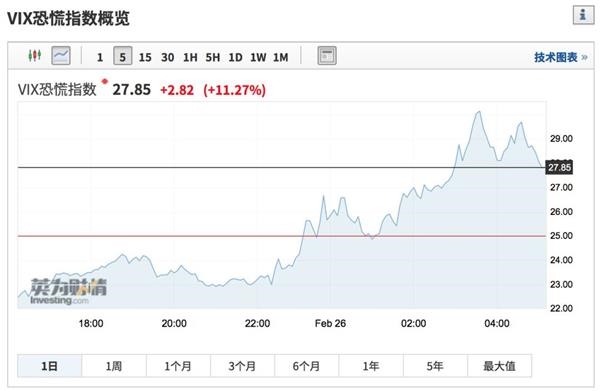

英为财情数据显示,衡量美股波动率的恐慌指数(VIX)25日开盘大幅走低,不过随后由跌转涨,盘中一度站上30.22,涨超20%,创14个月盘中新高;收盘时涨幅为11.27%,报27.85。

来源:英为财情

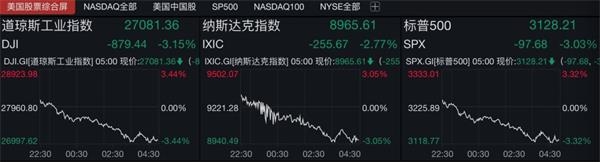

在海外市场恐慌情绪未散的背景下,2月25日,美股三大指数高开低走。据数据,截至收盘,道琼斯工业指数跌3.15%,报27081.36点;标普500指数跌3.03%,报3128.21点;纳斯达克指数跌2.77%,报8965.61点。

其中,道指在本周两个交易日已跌去1911.11点,创2019年11月1日以来的近四个月收盘新低。标普500指数创2019年12月6日以来的两个半月收盘新低,纳斯达克指数创2019年12月31日以来的近三个月收盘新低。

美股科技股已成被“血洗”的主要对象。

美国大型科技股25日再度全线下跌。截至收盘,苹果跌3.39%,亚马逊跌1.82%,奈飞跌2.34%,谷歌母公司Alphabet跌2.36%,Facebook跌1.97%,微软跌1.65%。其中,亚马逊和Alphabet已经在近两日的回调中跌出“万亿市值俱乐部”。

欧洲主要股指25日收盘全线重挫。据数据,德国DAX指数跌1.88%,报12790.49点;法国CAC40指数跌1.94%,报5679.68点;英国富时100指数跌1.94%,报7017.88点。

大宗商品全线大跌。据数据,截至26日早间5:40,NYMEX原油期货和ICE布油期货均跌逾3%;前一交易日获资金热捧的黄金也遭抛售,截至26日早间5:40,COMEX黄金期货跌破1640美元/盎司,日内跌幅为2.36%,COMEX白银期货跌幅达4.96%。

美元指数25日盘中大幅跳水。

富时中国A50指数期货25日夜盘走低。据数据,富时中国A50指数期货夜盘收跌1.67%。

海外疫情扩散对A股影响较小

申万宏源表示,海外新冠肺炎疫情发酵,对于海外市场来说是“第一波疫情”,但对于A股来说是一种特殊的“第二波疫情”。

通过对历史疫情的复盘,申万宏源对于疫情影响市场的规律总结如下:

第一波疫情之后,一般会经历“风险偏好回落,普跌—风险偏好企稳、分化—疫情预期改善、反弹”的演绎过程。随着中国疫情数据的持续改善,A股正在演绎第三阶段的特征。

而第二波疫情发酵,一般很难成为市场的主要矛盾,对市场总体的冲击一般比较短暂,仅对少数行业和主题(比如疫情防治相关的医药,海外供给收缩国内相关产业链等)有明显影响。

综上,申万宏源认为,海外疫情发酵对于A股风险偏好的影响机制,可以参考历史第二波疫情的经验。所以,A股市场回调幅度显著小于海外的特征大概率将继续。

“投资者首要任务是继续着眼于中长期的战略配置,忽略指数短期波动。”华鑫证券认为,由于目前海外疫情的严重性正在快速上升,欧洲和美国股市均出现连续大跌,一定程度上恐慌情绪或也会蔓延至A股。不过A股本身具有良好上行趋势,并不会被短期波动所影响,所以指数虽然有调整风险,但依旧是增仓的机会。

科技成长仍是主战场

昨日A股三大指数走出深V大逆转,展现出较强韧性。展望后市,机构普遍认为科技成长主线依然是布局的主要方向。

“外盘等都是次要因素,昨日市场大幅震荡的核心就是涨多后的正常调整。”国盛证券策略团队认为,年初迄今,电子、计算机和通信行业涨幅均超30%,科技成长引领之下,大盘重回3000点附近,创业板指更连创新高。巨幅上涨之下,短期内市场恐高和获利了结情绪有所升温,叠加海外冲击引导,市场出现震荡非常正常。

展望后市,国盛证券策略团队表示,支撑科技向上的逻辑当前并未改变:一是增量资金仍在不断涌入。往后看,最近3个月待审核及已审核未发行的偏股类基金分别有206只和38只,后续仍将为市场带来千亿级别增量。二是宽货币环境持续。三是再融资放松周期来临,科技成长最为受益。四是从基本面来看,科技成长同样具备较强支撑和景气优势。

申万宏源认为,宏观流动性稳中偏松,“资产荒”主导股市增量博弈,A股重回“春季躁动”模式。在4月基本面和政策面验证期到来前,这样的市场特征大概率将保持稳定。科技成长依然是主战场,继续推荐5G、新能源汽车、医疗信息化、游戏和在线教育的投资机会。

国金证券表示,预计A股“入富”比例进一步提升,外资增量届时将流入A股市场。在A股2月月报中明确提出“逆周期政策将修复投资者悲观情绪,科技为配置主线”等。站在当前时点,仍维持这一观点,市场仍积极可为;行业配置上,建议重点配置“新基建”下的“5G及5G上下游产业链、工业互联网、医疗设备、光伏、电网”等。