- 23

- 8

- ♥ 收藏

- A大中小

今日早盘,两市冲高回落,盘中创业板指最大涨幅超过1%。截至午间收盘,上证指数下跌0.39%,报2972.02点;深证成指下跌0.19%至11219.91点,创业板指上涨0.30%,报2152.67点。上证指数早盘最高点位为2990.60点,3000点关口前市场展开震荡。

分析人士表示,A股市场有望持续保持强势,连续上涨突破后虽有日内调整压力,但当下A股已经启动了结构性行情,建议投资者继续着眼于中长期的战略配置,忽略指数短期波动。

国防军工板块持续强势

今日,在上证指数进军3000点之时,市场展开震荡,截至午间收盘,两市超过2000只个股上涨,69只个股涨停。沪市半日成交额为2398.33亿元,深市半日成交额为3970.84亿元,两市量能有所放大。

从盘面上看,昨日上涨6.35%的国航军工板块今日继续领涨,截至午间收盘,申万一级28个行业中有13个行业上涨,1个行业收平,国防军工、综合、纺织服装行业涨幅居前,分别上涨2.24%、2.07%、1.21%。此外,科技板块的计算机、电子、通信行业也有一定上涨。在下跌的14个行业中,房地产、建筑材料、家用电器行业跌幅居前,分别下跌1.37%、1.37%、1.14%。

概念板块中,光刻胶、氮化镓、摄像头、氟化工等板块涨幅居前,农业板块明显调整,草甘膦、大豆、磷化工等板块跌幅居前。

从持续领涨的国防军工板块情况来看,截至午间收盘,国防军工板块内航发控制、航发科技、航发动力、炼石航空、雷科防务、海特高新、新研股份等涨停。

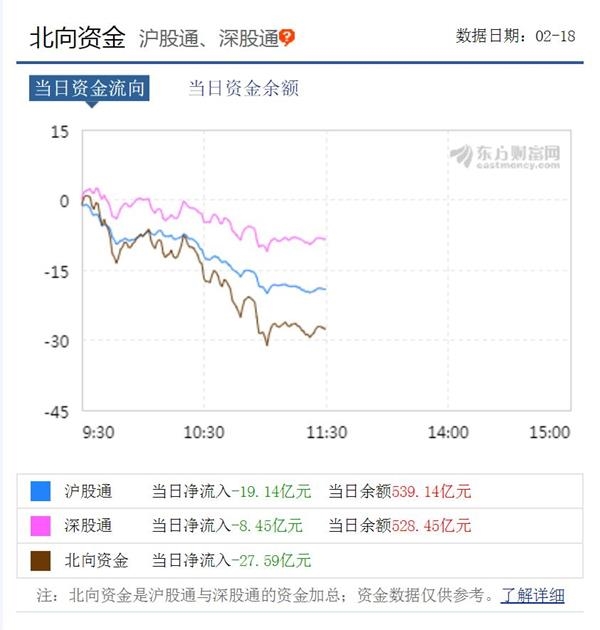

市场震荡之下,北向资金出现净流出。东方财富网数据显示,北向资金半日净流出27.59亿元,其中沪股通资金净流出19.14亿元,深股通资金净流出8.45亿元。

数据来源:东方财富网

中信证券表示,在当前货币宽松、政策托底的环境下,增量资金流入惯性仍在,市场趋势还会延续。

融资客单日加仓超118亿元

数据显示,在2月17日上证指数补缺口之时,三大指数大幅上涨,作为市场风险偏好的重要指标,融资资金在2月17日单日增加了118.69亿元。

融资客昨日大举加仓,具体加仓了什么板块个股?

数据显示,在2月17日,融资客对申万一级28个行业中的24个行业板块进行了加仓,融资净买入居前的行业为电子、计算机、非银金融行业,分别净买入29.48亿元、13.12亿元、11.61亿元。此外,有色金属行业的净买入金额也超过了10亿元。仅有采掘、公用事业、纺织服装、建筑装饰行业小幅减仓。

可以看到,在行业偏好上看,融资客尤为偏爱科技板块,对电子、计算机、通信三大科技行业合计加仓49.68亿元,占2月17日加仓总额的四成以上。

2月17日融资余额行业交易情况

从个股情况来看,融资客对科技股的偏爱也体现得非常明显。数据显示,2月17日融资客对1033只个股进行了加仓,对其中27只个股的加仓金额超过1亿元。从昨日融资客加仓前20的个股情况来看,科技股是融资客重点加仓的部分,如京东方A、中兴通讯、深南电路、浪潮信息、晶方科技、紫光国微等均为科技股,其中对京东方A加仓金额达5.27亿元。

2月17日融资净买入前20个股

融资客对科技股的偏爱收到一定回报,今日,两市震荡,截至午间收盘,科技板块的计算机、电子、通信行业分别上涨0.94%、0.74%、0.63%。融资客昨日加仓金额最多的京东方A上涨0.81%。

海通证券表示,信息化时代股权融资支持科技产业,金融供给侧改革优化股市制度环境,中国居民增配权益类资产的大浪潮已来。

机构建议耐心持仓

在上证指数昨日回补缺口,深证成指和创业板指均创下本轮反弹新高的情况下,今日市场冲高回落展开震荡,对于当前市场如何来看?

海通证券表示,全年牛市格局不变,但节奏变了,市场仍需要时间消化疫情对短期基本面的冲击,坚定信心的同时需要保持耐心。目前市场仍处于盘整蓄势期,形态类似2019年8月初至12月初。在流动性宽松的背景下,市场将有以科技类为主的结构性行情。

中信建投证券表示,市场大概率进入均衡震荡,短期上下空间均有限。在行业配置上,后面持续关注三条主线。第一,科技创新转型升级主线,推荐云计算、医疗信息化、新能源车等板块。第二,逆周期调节主线,基建相关建材水泥、化工等周期行业以及机械、建筑行业存在一定的机会,有望获得绝对收益。第三,需求压缩后恢复主线,例如地产、家电和家居等行业。

光大证券表示,不建议短期交易性资金过度博弈,宜继续耐心持仓,对于长线资金仍可继续买进。3月起市场将面临经济数据考验,因此后期需更加关注政策逆周期调节的方向和力度,基建发力和稳定居民消费可能是重要抓手。配置上,关注在疫情冲击后基本面仍向好的行业,以及逆周期调节受益的行业。消费方面,继续关注医药的结构性机会以及缓解疫情冲击的在线消费领域,适当关注未来可能受益逆周期调节的汽车;TMT板块整体继续看好,无接触经济可能迎来发展的中长期契机;周期可关注基建开工相关的建材、机械、化工等行业。