- 16

- 11

- ♥ 收藏

- A大中小

今早,港交所公告,美的集团通过互联互通机制的买盘指令暂停,仍接受卖盘指令。

深交所1月21日披露信息显示,截至1月20日,QFII/RQFII/深股通持有美的集团股票比例达到28%,成为2015年上海机场、2019年大族激光被买爆之后,又一只被外资买爆的A股。

根据证监会和交易所规则,所有境外投资者对单个上市公司A股持股比例超过28%时,沪港通、深港通不再接受买盘,依然接受卖盘。(即为“买爆”)

后续MSCI大概率会剔除美的集团。这是有先例的。2019年大族激光被买爆后,MSCI宣布就将其从指数中剔除,并出现资金恐慌出逃。这一次“踩踏事件”还会上演吗?

来源:深交所官网

为什么是美的?

外资爱白马股已不是秘密。

根据财报,美的集团2019年前三季度实现营业收入2209.18亿元,同比增长7.37%;净利润213.16亿元,同比增长19.08%。作为一家营业收入过2000亿的公司,增速可观,外资很看重公司的财务质量。

财务质量同样好的格力电器一度也是QFII/RQFII的“心头好”,不少QFII在格力电器上赚得盆满钵满。中证君就了解到,一家小型QFII机构光格力电器一只股票就赚到上亿美元。

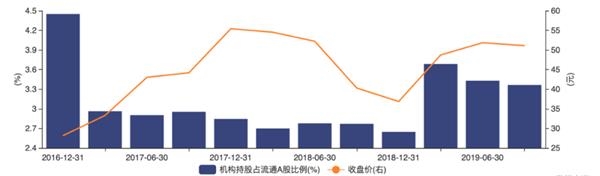

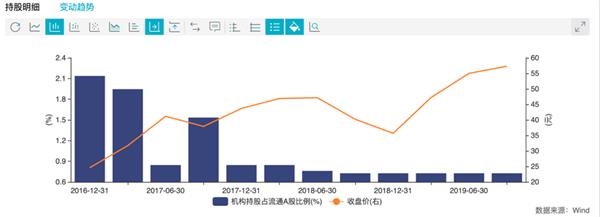

不过,从持股占流通A股比例来看,最近QFII显然更爱美的。尽管北向资金对两者都是青睐有加(外资机构可通过沪港通/深港通,或者QFII/RQFII投资A股)。2018年年末,美的股价下挫之后,QFII大幅加仓。同期尽管格力电器股价也有一个比较大的回调,但是QFII并没有伺机加仓。

美的QFII持股变化

格力QFII持股变化

为什么呢?

前述曾在格力电器上赚到了上亿美元的QFII机构基金经理表示,2013年美的重组整体上市并引入战略投资者,完成了股权激励,外资就逐步从格力转移到了美的。

目前格力尚未被预警,推测外资持有格力比例在26%以下。

不过格力电器也曾被买爆过。根据深交所披露信息,2014年QFII/RQFII持有格力比例一度超过28%,只是当时因为深港通尚未开通,很少人注意到格力外资持有比例已经这么高,接近外资持有上限30%。不过,在2015年5月20日之后,QFII/RQFII/深股通持有格力的股票比例再没有超过26%,也从深交所的预警名单中消失。

大概率被MSCI剔除

美的集团大概率会被MSCI指数剔除。

目前按照各大指数的操作方法,个股被买爆之后,港交所只接受卖盘,不接受买盘。按照MSCI的界定,这只个股不再具备可投资性,MSCI大概率会将其从指数中剔除。

来源:MSCI官网

2019年5月富时罗素首次纳入A股时,美的集团没有被纳入。原因是当时QFII/RQFII/深股通持有美的集团的比例已经超过26%,给富时罗素指数留下的“买入空间”不够,可投资性不能满足指数的要求。

如果美的集团被MSCI剔除,至少有1年的观察期,观察期结束之后才会考虑是否重新纳入,跟踪指数的被动资金这一期间将撤离这只股票。

什么时候剔除呢?根据经验判断,一般在交易所宣布“买爆”之后一两个交易日,指数公司会发公告宣布剔除个股。

瑞银预测外资主动增量资金3000亿元

美的被买爆的背后是汹涌流入的外资。

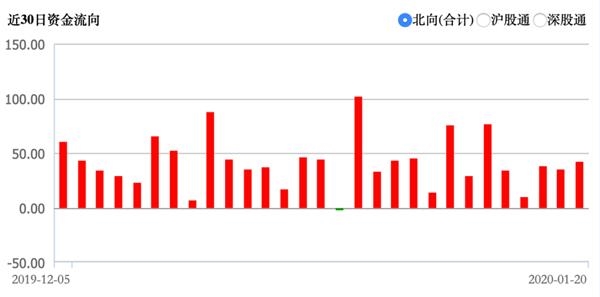

从1月2日开始,截至1月20日,北向资金已连续13个交易日净流入,2020年已经流入超580.45亿元。最近30日,仅一个交易日显示净流出。

瑞银日前更是预测2020年来自外资的主动资金有望超出3000亿元。尽管MSCI纳入A股暂告一段落,主动管理资金对A股依然显示了强烈的兴趣,估值不贵加上中国持续推进金融市场开放政策,外资参与A股的渠道更多元是重要原因。

往成长性更强的板块偏移

一直以来,金融和消费都是外资最爱的A股板块。不过,部分机构研究发现近期外资的偏好出现了一些变化,正在往成长性更强的板块偏移。

新时代证券分析指出,对比截至2019年11月底外资在行业层面的存量持仓占比与2019年12月至2020年1月10日期间增量外资资金净买入行业占比可以看出:外资前六大重仓行业中,食品、医药、银行的增量资金净买入占比相比存量持仓占比基本持平或略降,家电、非银、电子的增量资金净买入占比则大幅提高。持仓占比较低的行业中,电气设备、建筑、有色及通信的增量外资净买入占比是明显高于存量持仓占比的。增量外资资金对食品、医药、银行的配置是低于现有持仓水平的,而对成长行业如电子、通信、电气设备等行业的增持是高于现有持仓水平的。

新时代证券分析还指出,数据层面显示,2019年年中以来,外资在股行业及板块配置层面,开始提高对中小创的配置比例。

从上市板块来看,2019年年中至今,外资在主板的持股市值占比从83.46%降至79.12%,下降4.34个百分点;创业板和中小板的持股市值占比则分别从4.67%、11.87%提升至7.03%和13.85%,分别提升2.37、1.97个百分点。外资一向低配中小创板块,但是近半年以来这一趋势逐渐开始变化,外资对中小创的持股市值占比逐渐上升,对主板的持仓占比则持续回落。