- 点赞

- 2

- ♥ 收藏

- A大中小

资金流出电子与非银金融业

数据显示,截至10月23日,最近3个交易日内,主力净流出额为374.39亿元。行业方面,申万医药生物行业近3个交易日的主力净流出额最多,净流出51.74亿元;其次为申万非银金融行业,主力净流出额为49.56亿元;第三为申万电子行业,主力净流出额为33.19亿元。

时间拉长到最近20个交易日,主力净流出额最多的3个行业(申万)依次为电子、计算机、非银金融。

数据显示,按照公告日期统计,截至10月23日,10月份以来已有249家上市公司的重要股东在二级市场进行了减持,与去年10月同期的减持家数139家相比,增幅达79.15%。从减持规模来看,数据显示,10月份以来减持市值为179.65亿元,是去年10月同期减持市值38.06亿元的4.72倍。

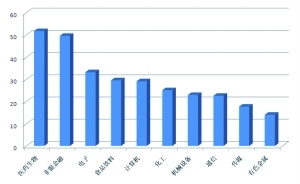

从行业角度来看,按照所属的证监会行业统计,减持家数最多的行业为软件和信息技术服务业,共有33家减持;其次为CSRC计算机、通信和其他电子设备制造业,共有29家减持;第三是化学原料及化学制品制造业,共有22家减持。

限售股解禁方面,数据显示,10月份限售股开始流通的公司家数为130家,10月份开始流通的股数为173.93亿股,开始流通的市值为2844.26亿元。而9月份限售股开始流通的公司家数虽多达176家,但开始流通的市值为2512.56亿元,低于10月份解禁市值。

金融地产四季度存超额收益

数据显示,截至10月23日,10月以来重要股东二级市场增持市值为13.58亿元,减持市值为179.65亿元,净减持166.07亿元。

展望四季度,长城证券认为,第三季度GDP同比增长降至6.0%,低于市场预期的6.1%,全年增速呈现阶梯式下降,投资、消费、出口对经济拉动有限,四季度经济可能再下探,从宏观经济形势上来看,A股指数整体性机会较弱,指数整体的震荡格局没有改变。

从三季报披露的情况来看,行业集中度持续提升,核心资产价值仍然是当前最明确的主线。从博弈角度来说,前三季度的结构性行情可能会引发部分机构的获利了结以保证年度收益,四季度行情偏淡,从历史角度来看,低估值和稳定的品种如金融、地产等板块往往在四季度会存在一定超额收益。

兴业证券表示,三季度GDP增速6.0%,不及投资者预期,诸多投资者开始担忧经济“失速”,但整体而言,经济不会失速,内外暖风继续,风险偏好提升,流动性大环境宽松。建议投资者对市场保持战略乐观、积极布局、去伪存真、精挑细选,把握金融地产龙头、高股息类债券品种、大创新科技成长等主线。

国金证券认为,11月MSCI中A股的纳入因子将从15%提升至20%,预计被动增量资金规模约493亿元人民币。外资增量资金届时将流入A股市场,对市场情绪将有所提振;中长期来看,外资流入大势所趋,外资话语权将逐步提高,对市场影响将加大。

近期A股主力资金呈现净流出状态,10月以来重要股东在二级市场也呈现净减持状态。

券商分析人士认为,核心资产价值仍是当前最明确的主线,低估值和稳定的品种如金融、地产等板块在四季度会存在一定的超额收益;近期外资持续净流入,下一步需关注MSCI第三步扩容,外资增量可期。