- 3

- 2

- ♥ 收藏

- A大中小

10月18日,蓝光嘉宝服务(2606.hk)登陆香港联交所,成为第17家赴港上市的内地物业服务企业。上市首日,蓝光嘉宝服务收涨15%,市值达到73.04亿元。一时间,蓝光嘉宝服务与母公司——A股上市的蓝光发展(600466.sh)间的价值提升备受关注。

业内人士表示,蓝光嘉宝受关注不仅得益于物业股近期的风头正旺,更重要的是,作为西南物业第一股,母公司蓝光发展的快速将扩大蓝光嘉宝的业务规模,蓝光嘉宝的上市也将提升蓝光发展的估值水平。

物业公司成资本市场新流量入口

当下,存量房时代来临的声音都不绝于耳,俨然已经成为业界探讨现状及未来的一个大背景。存量房时代,每一家房地产企业都将面临转型升级的挑战。

从增量扩张到存量深耕,面对每年竣工交付保持在10亿平米量级的存量市场,其间商业逻辑并不复杂,但进入存量房管理的市场机缘把握则有赖于精准的商业感觉。

无论是从上市节奏、估值水平、二级市场表现来看,相对于A股市场地产公司的低估值,物业公司在港股市场明显受到热捧,已经成为新的流量入口。

从上市节奏上来看,2014年中国内地物业第一股彩生活登陆港交所,到2018年底在港交所的内地物业公司仅10余家。但从2019年以来,包括蓝光嘉宝服务在内,已经有滨江服务、奥园物业和鑫苑服务等4家内地物业公司陆续登陆了香港联交所,内地物业股上市节奏明显加快。

相较于房地产行业来说,物业管理行业则拥有轻资产、可持续的现金净流入以及未来两年高确定性的在管面积、收入增长等特点,是地产后周期中较为优质的赛道。在平均估值只有10倍左右的港股市场里,港股物业公司的平均市盈率能够达到30倍左右,新上市的蓝光嘉宝市盈率高达39倍。截止到10月18日,碧桂园服务(6098.HK)的估值甚至高达60倍,而碧桂园(2007.HK)的市盈率仅为5.61。物业股明显被给予了更高的估值水平。

从二级市场的表现来看,今年8月以来,多家在港上市的物业公司股价都出现了大幅上扬,碧桂园服务、雅生活等公司8月以来股价涨幅超过了30%。

选在此时上市的蓝光嘉宝服务等物业公司无疑是借了“物业股”浪潮,受到资本市场的密切关注,成为了新的“流量明星”。

克而瑞则认为,目前在房地产市场宏观调控的背景下,通过将物业分拆上市,一方面房企旗下的物业板块能够减少对于集团的资金依赖,实现独立运作,减轻母公司的财务压力;此外由于目前物业管理行业集中度不高,上市企业可以将融得资金用来投资及收并购。

根据中国指数研究院数据,2018年物业百强企业市场份额由2014年的19.5%提升至38.9%,TOP10物业企业市占率则由6.2%提升至11.4%。行业集中度正处于快速提升期,行业龙头强者愈强。

嘉宝上市蓝光发展估值“再提升”

刚刚登陆港交所的蓝光嘉宝服务,作为西南地区物业管理龙头企业,在深耕西南的同时,充分借力蓝光发展快速发展,积极开拓全国市场,截止到2019月6月,蓝光嘉宝服务实现在管面积6330万平米,业务范围从四川扩展到全国69个城市,拥有436个在管项目和48个已签约管理但未交付项目。

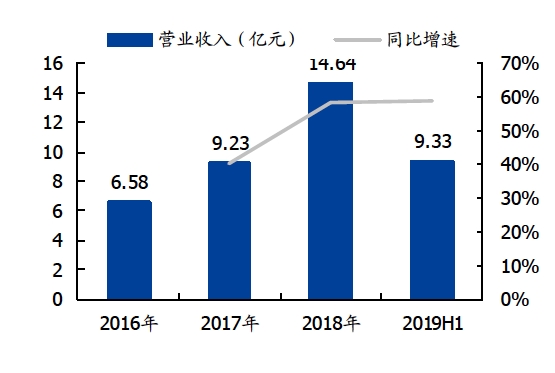

依靠蓝光发展以及外延扩张,近年来蓝光嘉宝服务的规模实现快速扩张,2018年实现营收14.64亿元,同比增长58.6%,2016年至2018年的营收复合增长率达到49.2 %;净利润达到2 。89亿元,同比增长56.5%,2019年上半年实现营收9.33亿元,同比增长58.8%,延续快速成长趋势。

图:2016-2019年蓝光嘉宝服务营业收入变化图

国盛证券分析师认为,从管理面积的扩张渠道来看,物业企业主要依靠集团地产销售带来的物业项目以及第三方物管项目的获取。集团地产销售带来的管理面积具备新项目收费高以及项目获取方便、成本低的优点。第三方市场空间宽广,品牌声誉及服务能力较强者更具优势。

蓝光嘉宝在借力集团发展的同时,也体现出了较强的第三方市场拓展能力,实现了两者的动态平衡。

数据显示,蓝光嘉宝在管项目面积中,所属蓝光集团面积为2717万平米、第三方面积为3614万平米,第三方占比由2016年的22.2%大幅提升至57.1%。2016年至今,蓝光嘉宝分别收购国嘉物业、杭州绿宇、上海真贤、成都东景及泸州天立等物管企业实现规模及区域扩张,通过收并购新增的在管面积超过2000万平米,体现较强第三方市场化拓展能力。

蓝光嘉宝服务构建了涵盖物业管理服务、咨询服务及社区增值服务的3大业务板块,多元联动拓宽业务组合增长边际。蓝光嘉宝服务不仅面向C端提升社区增值服务,同时面向B端输出智能解决方案服务,实现服务闭环。蓝光嘉宝服务利用大数据平台,打造了“管理驾驶舱”、“ECM系统”、“单兵系统”及“智能巡检系统”等,构建全国远程数据及视频监控指挥中心,极大地提升了管理效能。截止2019年6月,蓝光嘉宝服务已为所辖196个项目提供了智能化产品及配套服务,并在全国6个省会城市打造了嘉宝智慧社区标杆项目。

谈及未来发展,行业人士认为,蓝光嘉宝服务未来有望通过蓝光发展的交付提速,实现更快速的发展。

蓝光发展近期公布了2019年三季报的业绩预告,由于经营规模的逐年扩大,房地产项目在报告期内的转结收入增加,2019年1-9月净利润实现约21.58亿元,同比增加约77%,扣非后净利润约20.75亿元,同比增加约71%。在实现全国化战略布局后,蓝光发展规模化效应得到体现。

据悉,2019上半年,蓝光发展通过收并购、合作开发、产业拿地、招拍挂等方式新增土储约700万方,新增货值约800亿元;新增土储中,新一线及二线城市占比62%,强三线城市占比38%。

东方证券分析师认为,蓝光嘉宝的上市更有利于物业的拓展,蓝光发展也将受益于物业公司的发展,带动业绩和估值的提升,迎来价值的再发现。