- 点赞

- 1

- ♥ 收藏

- A大中小

乙二醇价格自8月上旬开始振荡走高,主力期价由最初低点4275升至4700附近,反弹幅度接近10%,现货价格则突破4800一线,呈现阶段性偏强态势。然而,短期强势演绎为中长期强势有较大难度,目前4800附近已初显压力,持续上行的动力暂显不足。

去库存支撑短期价格反弹

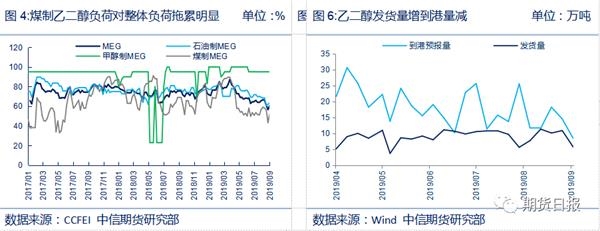

一方面,下游需求向好,“金九银十”的旺季趋势逐渐显现,对原料消耗有增加。就织造环节看,二季度低开工拖累了其对原料的需求,8月后织造负荷出现明显改善,主要产地江浙的织机开机率9月初回升至76%左右,同时织造企业坯布库存天数也呈现下降态势。轻纺城和聚酯品的产销在8月也出现回暖,以长丝为例,8月长丝的平均产销率在90%附近,9月初这一数值则升至114%左右。轻纺城长纤布的日均销量在900万米以上,高于8月的700万米/日左右的平均水平。周内回落,其中,盛泽地区样本织造企业坯布库存天数至39.5天,轻纺城市场成交量处在季节性回升中。

终端需求的改善加之聚酯库存在6—7月消化一波,目前涤纶长丝以及涤纶短纤综合库存约8.1天,处在年内的低位。这些都为聚酯负荷的提升奠定了较理想的基础条件。聚酯环节的装置负荷8月开始环比回升。截至9月初已回升至92%附近的高位,同比也高于前两年同期水平。同时,8月伴随新凤鸣、桐昆新装置的投产,聚酯产能增至5681万吨,而去年同期的聚酯产能在5196万吨。由此高产能基数和高开工率,令8月聚酯产出增加,进而对原料乙二醇的需求也提升。

另一方面,乙二醇煤制负荷和进口下滑,令其阶段供应压力缓解。从国内供应看,今年1—6月,国内乙二醇的月度产量同比增速平均在30%左右,而同期进口基本与去年相当,缩量有限,整体供应大过需求,导致乙二醇持续累库。而乙二醇的高库存令其价格承压下行,在乙二醇行业利润不断被挤压下,国内乙二醇企业检修、停车变的频繁和持久。特别是煤制乙二醇行业,其负荷在4月达到89%的高点后,开始快速回落,在8月下降降至43%左右的低点。期间优质乙二醇的负荷也有同步下降,但幅度不及煤制。甲醇制的负荷相对平稳,但其对产量的供应有限,影响不大。受此影响,整体乙二醇的国内产量在7—8月下降明显,8月产量数据同比甚至下降了6.9%,国内产出由高增长进入负增长。

进口方面,6月乙二醇进口出现了大幅下降,当月进口量同比下降了14.8%,7月进口量虽环比回升,但同比仍下降2.9%。进口量的下降,体现在乙二醇到港量的下降。而下游旺季需求的启动,带动了乙二醇港口发货量的增加。因此,乙二醇高库存逐渐进入去库,且去库在7月后加快,截至9月初,乙二醇港口库存降至87.7万吨,虽然仍高于去年同期,但去库趋势在下游旺季结束前,仍有望延续。

因此,在旺季阶段,国内乙二醇延续去库概率较大,叠加原油价格回升给化工品形成的偏多基调,乙二醇市场延续偏多走势。

中长期,关注下游旺季结束后,乙二醇去库受阻,价格拐点降至。

如果乙二醇阶段去库支撑了其短期价格的反弹,那么若去库结束,乙二醇价格走势或将出现拐点。从以往供需格局的季节性表现看,四季度,乙二醇有小幅累库的可能性,主要的驱动来自下游需求的旺季结束。后期,需求的季节性规律延续概率较大,因此中期看,需求利好的持续性不足。

供应方面,若乙二醇国内供应或进口持续维持低位,并大过需求下滑的两,则乙二醇去库就有望延续。然而,后期供应回升的概率也较大。一是,在乙二醇价格回升后,乙二醇行业利润得到修复,国内乙二醇装置重启的意愿增加,加上临近年末,煤制乙二醇或面临谈来年新的供应合约的局面,不排除为了获得较好的谈判条件,或增加合约可供应量的考虑下,提升装置负荷。二是,新增装置的情况来看,内蒙古荣信40万吨装置计划在10月中旬试车,量产预计或在11月;恒力一期90万吨和浙石化75万吨乙二醇装置 ,均在年底有投产计划;国内新增量的释放在年底前后的压力增加。三是,乙二醇进口受9—10月国外装置检修较多影响,同期进口大幅提升的可能性不高,预计损失量约17万吨左右。但检修结束后,面临的也是需求淡季,预计供应恢复对市场将形成偏空影响。

因此,乙二醇的供需格局在旺季后即10月左右或面临转变窗口。市场的压力或有反扑可能。乙二醇现金流改善,将刺激国内乙二醇供应回归,同时,11月随着荣信、恒力、浙石化投产陆续兑现,压力趋增难逆转。而需求方面,纺织服装行业实际的需求增长空间或首先,叠加需求的淡季影响,对乙二醇的支撑将转弱。此外,整体宏观经济环境或令大宗商品弱势格局难以从根本上改变。综上而言,乙二醇的单边行情也缺乏天时地利条件,难以持续。

短期看,油价回升的连带利好令整体化工板块走强,乙二醇去库延续,可维持偏多操作思路。若乙二醇国内开工大幅回升叠加进口放量,且乙二醇难突破4800—5000压力区间,则对单止盈离场,或逢高转空操作。

长期看,聚酯原料均维持偏空思路。关注旺季结束后,需求的回落情况;关注乙二醇新产能投放进展,以及国内开工和进口的回升情况,需求旺季结束后,乙二醇或重回累库状态,若后期成本面和供需面无法共振,价格仍有下行风险。操作维持逢高沽空思路。(作者单位:中信期货研究部)

本文内容仅供参考,据此入市风险自担