- 1

- 评论

- ♥ 收藏

- A大中小

昨日燃料油期货放量涨停,既有成本端原油强势的影响,也跟亚太燃料油供应持续下降、船燃需求好转等基本面利好因素密不可分,但对燃料油后市表现不宜过分乐观。

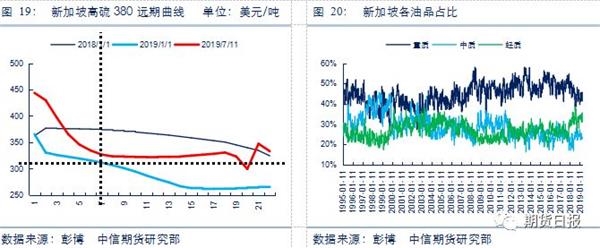

一、原油强势,新加坡高硫380贴水、月差近期屡创纪录

近期美国炼厂开工高企,原油库存连续两周大幅度去库,叠加墨西哥湾风暴潮来袭部分美国原油生厂商暂停近海原油生产,伊朗地缘风险愈演愈烈,利多因素驱动原油强势。近期新加坡高硫380贴水、月差屡创高位记录,但裂解价差相对弱势,或表示近期新加坡月差玩家增多(贸易商参与主导),需求并非如想象中强势,囤货需求大于终端需求。内盘Fu—SC的裂解价差较前期大幅拉升,1909—2001月差涨幅巨大,内盘月差强于外盘(原油、贴水强势带动1909走强,IMO2020悲观预期施压远月,2001合约空头较为集中,交割压力压制该合约)。

虽然昨日Fu1909合约日内强势涨停,但是两地套利空间仍在0值附近,意味着亚太地区燃料油基本面偏紧,高硫燃料油货源紧张才是拉涨的主因。

二、七月燃油强势,亚太燃料油供应持续下降

七月三地(西部、亚洲、中东)至亚洲燃油总供应处于季节性低位,前期供应增量(中东)七月至亚太供应明显下降,但需要警惕的是七月欧洲至亚太的量已有低位反弹的趋势。

近期,中东、新加坡均出现较为明显的去库,三地库存出现向下拐点,陡峭的远期曲线帮助去库,去库使得远期贴水程度更大,两者相互推动。虽然近期总库存趋势向下,但需要警惕的是西北欧供应的增量,毕竟该地是亚太高硫燃油主供应地。

三、近期船燃需求好转

上半年巴西矿难、澳大利亚飓风影响了铁矿石发货量,而全球运力又主要集中于干散货,因此上半年新加坡燃油销量低迷,六月铁矿发货量激增或代表六月燃油需求大幅上涨,BDI指数近期飙升至1700点也侧面印证干散货船需求旺盛。

四、高硫悲观预期在逐渐走弱但难改悲观现实

近期的远期曲线与年初相比有两个特点:一新加坡高硫380燃料油2008合约后端大幅抬升或代表未来高硫燃油悲观预期大幅减弱;二近期新加坡高硫380燃料油2001合约呈现远月升水结构,与2001合约前的远月贴水结构形成鲜明对比,代表目前市场对明年一季度高硫380预期仍较差,新加坡2001与2005已形成较弱的远月升水结构,而FU2001和FU2005却仍为远月贴水,IMO2020后,高硫燃料油有一定概率大量来到国内交割,那么FU2001与FU2005应该呈现较为明显的远月升水结构,内外盘存在的偏差后期大概率修复。新加坡成品油库存来看轻质、中质库存不断上涨(囤积中质组分用于低硫燃油调和),重质库存不断下降。假设总库容不变,通过库存占比可以发现重质的占比也在下降,清罐行为有可能提前进行得到部分解释,但是IMO2020背景下,高硫燃料油悲观现实难以撼动,近期铁矿石发货量大幅增加,BDI指数大涨证实需求有所好转,但月差、贴水单方面走强,裂解价差涨幅较弱或代表近期走强有一定投机因素,待欧洲供应恢复、中东需求走弱供应恢复后燃油仍面临较大压力。(作者单位:中信期货)