- 25

- 73

- ♥ 收藏

- A大中小

【十大券商一周策略】下半年最佳投资窗口打开,市场处于难得的反弹窗口期,看好券商和科技

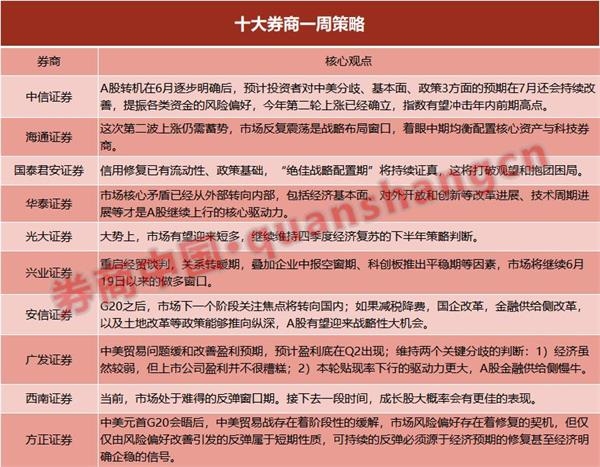

中信证券:下半年最佳投资窗口打开

A股转机在6月逐步明确后,预计投资者对中美分歧、基本面、政策3方面的预期在7月还会持续改善,提振各类资金的风险偏好,今年第二轮上涨已经确立,指数有望冲击年内前期高点。

资金有望持续净流入A股。中信证券判断不仅外资在7月预计依然能保持稳定的净流入状态,国内私募和个人等投资者也都有加仓的空间和动力。A股下半年最佳投资窗口已经打开。配置上,除了坚持价值底仓外,应进一步追求弹性,建议从成长龙头、华为产业链、中报可能超预期几个维度切入。

海通证券:A股第二波上涨还要蓄势,看好券商和科技

①中美经贸关系缓和改善市场情绪,市场仍需消化贸易摩擦对基本面的影响,目前指数点位接近4月低点,但基本面更差。

②上证综指2440点反转格局没变,牛市第一波上涨后的调整结束进入第二波上涨,需要基本面、政策面共振,如06年初、09年初。

③这次第二波上涨仍需蓄势,市场反复震荡是战略布局窗口,着眼中期均衡配置核心资产与科技券商。

国泰君安证券:战略配置期,打破观望和抱团困局

国泰君安认为G20标志中美经贸问题向好,信用修复已有流动性、政策基础,“绝佳战略配置期”将持续证真,这将打破观望和抱团困局。

ERP盈利双拐点加速到来,优选风格。贸易战缓解、需求侧政策陆续推出、信用扩张疑虑的缓释,最终是盈利底的确认,都需要时间,这些逻辑会贯穿3季度始终,而证真的过程也就是配置的过程。因此,当前站在ERP和盈利的双重拐点位置,推荐两条主线:1)优选风格。消费看好盈利-估值性价比高的家电、食品饮料,成长看好通信、计算机。2)兼顾稳健性价比。看好低估值、稳盈利的银行、非银。

华泰证券:中美贸易摩擦影响股市波动率,内部改革才是A股的核心驱动力

G20峰会中美贸易关系取得良好进展,符合市场预期,中美贸易摩擦对全球市场波动率影响较大,但市场核心矛盾已经从外部转向内部,包括经济基本面、对外开放和创新等改革进展、技术周期进展等才是A股继续上行的核心驱动力。

盈利方面,7月15日之前创业板预告集中披露,5月工业企业在减税的推动下出现反弹;资金面上,6月股票市场回购明显加速,6月已回购金额是1-5月月均的4.4倍,2019年以来中美利差持续走阔,体现中美经济周期差正在收窄;配置方面,继续左手科技(电子,通信),右手券商,主题关注国企改革和经济开发区。

光大证券:市场有望迎来短多

大势上,市场有望迎来短多。5月份,房地产投资增速转而向下带动固定资产投资增速下行,社消增速上行更多是因为价格因素,实际社消增速仍是下行,贸易总额增速下降意味着5月份的顺差增速上行更多的是“衰退式”顺差。与此同时,高频的周期九宫格也尚未看出周期复苏迹象,因此继续维持四季度经济复苏的下半年策略判断。与此同时,三季度结构性通胀下降将会重新打开“政策松”的空间,包商银行事件暂时平息下的风险溢价下降,也具有“政策松”的含义。总之,从政策经济周期的角度看,在经过二季度的结构性通胀上行扰动后,基本面有望再次回到“数据弱、政策松”的第四阶段,有助于市场上行。此外,大博弈如期阶段性缓和,有助于兑现下半年策略报告提出的“短多”逻辑。

行业建议:1、周期:大博弈阶段性缓和,有助于短期改善市场对于经济周期的预期,周期股有望迎来博弈性机会,主要推荐石油化工产业链,考虑到我们认为年底才有望出现经济复苏,目前仍建议整体维持低配。2、消费:食品饮料的PB、PS估值分位已经上升至100%,PE分位也上升至83%,叠加大博弈阶段性缓和及结构性通胀下降,我们不建议继续增配食品饮料,建议增配性价比较高的汽车。3、成长:大博弈阶段性缓和、包商银行事件暂时平息以及结构性通胀的下降,均有助于中小创的赢面上升,短多中更看好中小创。4、金融地产:建议增配中小银行,券商或有博弈机会但难持续,保险四季度的机会大约三季度,暂时回避地产。

兴业证券:做多窗口,继续把握

做多窗口,继续把握。G20会议中美元首会面,达成不继续增加关税,重启经贸谈判。此举缓解了5月以来压制市场情绪、投资者风险偏好最大的因素,即中美博弈的不确定性。重启经贸谈判,关系转暖期,叠加企业中报空窗期、科创板推出平稳期等因素,市场将继续6月19日以来的做多窗口。

建议相对、绝对收益者,均可适当提高仓位,把握本轮反弹主攻方向,即新兴成长、中报业绩超预期等方向。同时,核心资产独立牛市行情将继续,筹码不宜轻易转手,牢牢把握定价权。

安信证券:焦点转内部,重心偏科技

中期来看,市场在经历了美方的反复与施压手段后,目前对中美问题的长期性、复杂性、艰巨性,已经有了较为充分的心理准备。G20之后,市场下一个阶段关注焦点也将转向国内。对于目前的A股,“做好自己的事”才是决定下一阶段市场空间的核心因素,而目前我们在扩大开放和深化改革上均看到了积极的信号,如果减税降费,国企改革,金融供给侧改革,以及土地改革等政策能够推向纵深,A股有望迎来战略性大机会。

从结构上看,G20中美缓和,美国企业可继续向华为供货,A股科创板开板、并购重组松绑,整个环境有利修复和提升科技股估值。行业配置重点关注通信、电子、计算机、券商等。

广发证券:预计盈利底在Q2出现

中美贸易问题缓和改善盈利预期,预计盈利底在Q2出现。相较于18年:1)本次不加征新的关税暂未设定明确时限;2)华为或可重新采购美公司设备但仍未被移出实体清单;3)各方对于谈判的复杂性、不确定性和长期性都已有了更为理性的预期和更为充分的准备。中美贸易问题缓和有助于短期风险偏好提振,但事件上下波动对资本市场的中长期影响将趋于钝化。

维持两个关键分歧的判断:1)经济虽然较弱,但上市公司盈利并不很糟糕;2)本轮贴现率下行的驱动力更大,A股金融供给侧慢牛。

西南证券:市场处于难得的反弹窗口期

当前,市场处于难得的反弹窗口期。中美贸易阶段性和解后,市场情绪有望缓解,风险偏好将有所提升。接下去一段时间,成长股大概率会有更佳的表现。因此我们在考虑7月金股时,更多的加入了自主可控领域的标的,并且增加了通信、电子等领域的公司。总体而言,7月金股兼顾了白马与成长,更偏进攻一些。

方正证券:持续性的反弹必须依赖于经济预期的修复

中美元首G20会晤后,中美贸易战存在着阶段性的缓解,市场风险偏好存在着修复的契机,但仅仅由风险偏好改善引发的反弹属于短期性质,可持续的反弹必须源于经济预期的修复甚至经济明确企稳的信号。

中美贸易缓和后市场重新关注基本面,目前经济下行的信号比较明显,统计局公布的6月份PMI数据仅原材料库存小幅改善,2000亿商品25%的关税6月份刚刚加征,负面冲击将在三季度体现,国内经济存在着供需双弱的局面,不排除7月底的政治局会议其中鲜明的提出“稳增长”,后续政策的重点依然是财政政策,包括可能的预算内赤字调整以及专项债规模上调等,货币政策需要关注7月份是否释放降准信号以及美联储降息后的利率政策,综合来看,经济不确定性依然明显,股票市场正在上演的“抱团取暖”将会延续,抱团取暖的终结源于三个层面的信号:一是不确定性消除,如经济预期改善或者实质性企稳,或者中美贸易协议最终敲定;二是抱团品种业绩低于预期或者受到政策的冲击;三是抱团品种的估值出现泡沫化,超出估值区间。

行业配置角度,中美贸易缓和后市场风险偏好存在着阶段性的修复,此前受到贸易战影响的通信、电子等行业存在阶段性的反弹契机,但由于经济不确定性仍较大,抱团取暖仍将延续,食品饮料、医药、金融等行业依然具备配置的机会。综合来看,7月份首选食品饮料、医药、非银等三个行业。

推荐阅读>>>