- 6

- 20

- ♥ 收藏

- A大中小

周二有两个“招商”都躺枪了,一个是招商银行,一个是招商证券。

招商证券躺枪似乎毫无意外,因为他们周二又开策略会了!

“招商策略会魔咒”一直盛名在外,每逢其策略会,市场大概率会跌一跌。

果然,周二这个“魔咒”又应验了。

不过在此次策略会上,招商证券表达了对A股2019年走势相对乐观的态度。

招商证券表示,下半年主要有三大利好,一是股市资金供需有望得到改善,二是企业盈利底部将至,三是主题投资氛围依在,缤纷可期。

招商证券认为,“科技+金融”将成为新的两年上行周期的优选配置。

张夏:新一轮科技周期开启

招商证券策略首席分析师张夏对A股2019年走势表现持相对乐观态度。

在张夏看来,当前对经济新的拉动点,对经济贡献越来越大的变量是信息产业。

信息产业贡献的增速已经由2016年初的0.5%,增长到2019年一季度的0.9%。目前5G建设开启,移动基站维持高增长,半导体销量有望在今年三季度触底回升。自下半年开始,中国将会开启一轮新的科技上行周期。伴随5G落地后一系列新的技术和产品渗透率的提升,有望进入第四次信息科技创新浪潮,这会是中国经济实现新阶段高质量增长的关键因素之一。

此外,张夏表示,随着经济经济增速减缓,市场也往往有着两种选择:一种是拥抱新科技趋势,配置思路:科技+金融;另一种是拥抱三年半信贷周期,配置思路:消费+科技。

张夏表示,相信政府这一次不会选择放松地产和大规模刺激基建。虽然会面临阶段性经济增速下行压力,但是会倒逼更多的资金进入创新领域。

自下半年开始,科技周期可能取代信贷周期成为经济和资本市场的主导力量,伴随着科技周期触底回升,“科技+金融”将成为新的两年上行周期的优选配置。

数字经济在国民经济中将会扮演更加重要的角色,数字经济的崛起是实现高质量增长的关键。信息产业和数字经济进入上行周期将会对经济增速的企稳产生重要贡献。

张夏表示,下半年促进行情走好主要有以下三大利好因素:

下半年股市资金供需有望得到改善。美联储货币政策宽松预期不断升温,为国内货币政策带来更大空间,叠加监管层反复释放维持汇率稳定的信号。外资可能重回扩张,为市场带来增量资金。同时科创板的推出会使市场融资资金需求增加,资金供需均有望改善。总体仍可能保持资金小幅净流入的状态。

企业盈利底部将至。预计本轮盈利周期的底部大概率在二季度或者三季度出现,未来经济增长的新动能:重点关注通信设备/通信基建;景气寻底期:汽车、电子等;逆周期调节:公用事业等。

主题投资氛围依在,缤纷可期。三条方向可供参考:行业性主题看5G下游应用主题扩散(高清视频主题、VR/AR等)、云计算;事件性主题抓自主可控主线;政策性主题看自由贸易港/区。

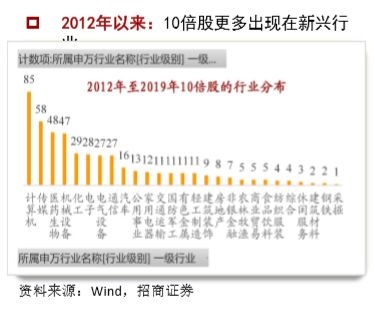

谢亚轩:10倍股更多出现在新兴行业

招商证券宏观研究主管、首席宏观分析师谢亚轩在其研究中指出,当前经济“新动能”在资本市场充分体现,2012年之后“10倍股”更多出现在新兴行业:

2012年至2019年:共出现489个10倍股,计算机、传媒、医药生物、机械设备、化工、电子、电气设备、通信位居前8,占总数的71%。

而2005年至2012年:共出现798个10倍股,房地产排第一,占10.65%;之后依次是医药生物、化工、有色、机械、汽车、商贸、公用事业,前8个行业合计占比53%。电子、通信、计算机、传媒等均未进入前8。

对于当前的形势,谢亚轩认为,当前与2008年的国内国际环境不同。基于国内高宏观杠杆率、高资产价格等事实,中国再无必要推出一个“四万亿”。

1000亿职工技能专业培训和提升专项资金也许更能代表2019年下半年的宏观政策方向:稳就业为目标,立足供给侧,托底而非推高经济增长。因此,大规模基建、全面放松房地产政策等等市场猜想都应该不是政策工具箱的首选项。

预计下半年的经济增速将小幅回落。2019年下半年大类资产配置的建议上,权益市场呈现以科技创新为主题的结构性行情,而固定收益市场更具配置价值。

总体来看,谢亚轩主要有以下四点结论:

一。产业结构层面,“新动能”将集中出现在通信与信息技术、科研与技术服务、卫生与社会保障、租赁和商务服务等现代服务业领域,以及与之相关的高端制造业;其中又以通信和信息技术为核心。

二。需求结构层面,中国将逐渐从投资驱动型、出口导向型转型为消费主导型;而消费结构又取决于城镇化、老龄化、中产化、网络化等长期驱动力。

三。要素结构层面,“新动能”会持续吸引高质量的生产要素流入,在技术专利、人力资源、资金效率等层面上,分别对应更高的技术专利增速、更高的人均工资水平、更高的利润率和更低的资产负债率。

四。在资本市场上, “新动能”表现为创投市场、A股一级市场中融资规模占比更高,在A股二级市场上价格增幅相对更高,“十倍股”诞生概率更高。