- 点赞

- 4

- ♥ 收藏

- A大中小

近年来,随着国家不断加大对创业创新的支持力度,创投领域利好消息不断,尤其是税负只减不增。那么,哪些创投基金可享税收优惠?

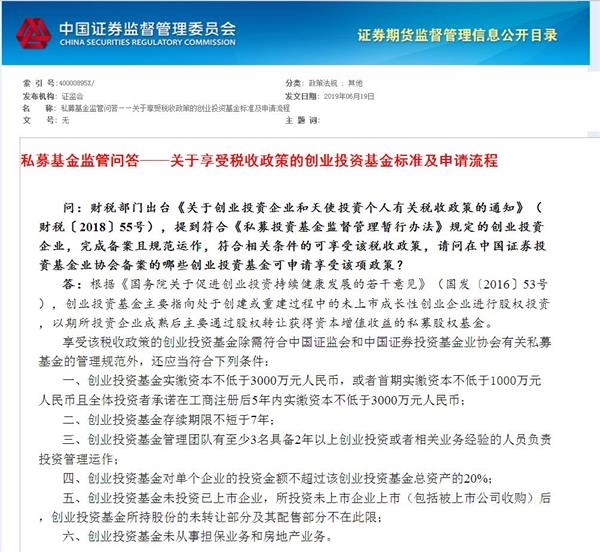

6月19日,证监会在官网发布了一则私募基金监管问答,解答了关于享受税收政策的创投基金的标准及申请流程。

其中,符合享受税收政策的创投基金需满足六大条件,包括满足实缴资本不低于3000万元、存续期限不短于7年、单个企业投资额不超过总资产20%、拥有3名具备2年创投经验负责人、未投资已上市企业以及未从事担保业务和房地产业务等。

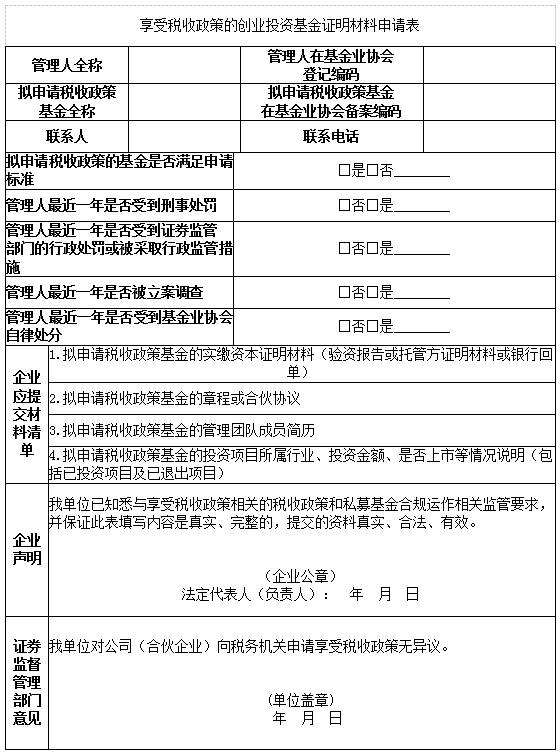

此外,证监会称,基金管理人应当按照《享受税收政策的创业投资基金证明材料申请表》的内容填写相关信息,证监局将在接收申请后20个工作日内,出具享受创业投资企业税收政策的年度证明材料。

值得注意的是,去年5月,财政部和税务总局出台55号文,对创投企业投向初创科技企业可以按投资额70%抵扣应纳税所得额的税收优惠政策,引发市场关注。

截至5月底,在基金业协会备案的创业投资基金共有7055只,管理规模1.01万亿元。

享受税收优惠需满足六大条件

19日,证监会在官网解答了关于享受税收政策的创业投资基金的标准及申请流程。

按照国务院相关政策规定,创业投资基金主要指向处于创建或重建过程中的未上市成长性创业企业进行股权投资,以期所投资企业成熟后主要通过股权转让获得资本增值收益的私募股权基金。

证监会表示,享受该税收政策的创业投资基金除需符合中国证监会和中国证券投资基金业协会有关私募基金的管理规范外,还应当符合下列6大条件:

一、创业投资基金实缴资本不低于3000万元人民币,或者首期实缴资本不低于1000万元人民币且全体投资者承诺在工商注册后5年内实缴资本不低于3000万元人民币;

二、创业投资基金存续期限不短于7年;

三、创业投资基金管理团队有至少3名具备2年以上创业投资或者相关业务经验的人员负责投资管理运作;

四、创业投资基金对单个企业的投资金额不超过该创业投资基金总资产的20%;

五、创业投资基金未投资已上市企业,所投资未上市企业上市(包括被上市公司收购)后,创业投资基金所持股份的未转让部分及其配售部分不在此限;

六、创业投资基金未从事担保业务和房地产业务。

近年来,在各种利好政策的支持下,创业投资基金的规模不断增长。数据显示,截至5月底,创业投资基金共有7055只,基金规模1.01万亿元,较上月增加83.31亿元,环比增长0.84%。

基金管理人应自行提交申请材料

与此同时,对于满足条件的创投基金,证监会将出具享受创业投资企业税收政策的年度证明材料。

证监会指出,创业投资基金管理人应当自行比对创业投资基金是否符合享受税收政策的各项条件。创业投资基金符合相应条件的,基金管理人应当通过中国证监会外网监管门户(网址:neris.csrc.gov.cn/portal)“私募税收优惠”模块提出申请(基金管理人账号由证监局在外网监管门户创设),按照《享受税收政策的创业投资基金证明材料申请表》(见附件)内容填写相关信息,扫描并上传相关材料。

证监会称,各地证监局收到申请后,根据日常监管情况以及中国证券投资基金业协会自律管理情况,基金注册地证监局应自接收申请后20个工作日内(基金管理人补充申请的时间不计算在内),为符合中国证监会规定条件的申请机构出具享受创业投资企业税收政策的年度证明材料。中国证监会及其派出机构将对创业投资基金投资运作情况及享受税收政策资格情况进行抽查。

创投领域利好不断,企业税负只减不增

随着国家不断加大对创业创新的支持力度,创业投资领域利好消息不断,尤其是税负只减不增。

2017年1月1日起,创投企业投向初创科技企业按投资额70%抵扣应纳税所得额的税收优惠政策在八个试点地区(京津冀、上海、广东、安徽、四川、武汉、西安、沈阳八个全面创新改革试验区域)和苏州工业园区实施,且适用对象扩展至个人投资者,包括合伙制创投企业的个人合伙人。

2018年5月财政部和税务总局出台的55号文将上述优惠政策推广至全国范围。

2018年12月,国务院常务会议决定,在今年已在全国对创投企业投向初创科技企业实行按投资额70%抵扣应纳税所得额的优惠政策基础上,从2019年1月1日起,对依法备案的创投企业,可选择按单一投资基金核算,其个人合伙人从该基金取得的股权转让和股息红利所得,按20%税率缴纳个人所得税;或选择按创投企业年度所得整体核算,其个人合伙人从企业所得,按5%~35%超额累进税率计算个人所得税。

其中,上述政策实施期限暂定五年。使创投企业个人合伙人税负有所下降、只减不增。

附:享受税收政策的创业投资基金证明材料申请表