- 点赞

- 1

- ♥ 收藏

- A大中小

券商行业年度经营业绩排名全榜单出炉!

6月18日,证券业协会公布了2018年证券公司经营业绩最全排名,对券业去年的经营数据及业务情况进行了39项排名。与2017年相比,排名指标减少了11项,比如营收增长率、净利润增长率、两融业务规模以及股票质押业务规模等数据,均未予以披露。

券商中国记者梳理出本次榜单的重点:

1、2018年末,券商总资产较上年末微增,为6.2万亿。各家券商总资产差距扩大,有18家券商总资产超千亿,也有19家券商总资产不足百亿。

2、营收排名前十的券商共实现1727亿元,占行业整体营收占比将近一半;净利润前十的券商共盈利480.09亿,全行业净利润占比达87%。

3、虽然多家券商业绩都出现大幅下滑,但对信息技术投入却更加重视。2018年,98家券商共对信息系统投入了130.67亿元,同比增加了17%。国泰君安继续蝉联第一,全年对信息系统投入7.04亿元。

4、净资本收益率持续下滑,2018年无一家券商净资本收益率超10%,在前一年度有7家净资本收益率超10%。

5、券业2018年经纪业务收入整体下滑两成。中信证券经纪收入43.87亿元,位居榜首。国泰君安、银河证券、广发证券、国信证券、华泰证券经纪业务收入均超30亿元,排名前六。

6、中信建投投行收入29.10亿元,跃居行业首位;中信证券投行收入27.43亿元,排名第二。

7、2018年共有4家券商资管收入超10 亿元,比前一年度少两家。东方证券资管收入22.94亿元,蝉联榜首。

8、2018年,海通证券、中金公司的境外子公司证券业务收入占营收比例均超20%;山西证券该项业务占营收比例为17.56%,排名前三。

9、2018年,90家券商共实现672.89亿元两融利息收入,较去年微降5%;91家券商开展股票质押业务,共实现463.88亿元的利息收入,同比增长25.55%。

10、今年协会只公布了39个排名指标,去年有50个指标。券商中国记者对比发现,今年未予公布的指标主要包括:营业收入增长率、净利润增长率、股票主承销家数和承销金额、债券主承销家数和承销金额、客户资产管理月均受托资金、融资融券业务规模、约定购回业务规模以及股票质押业务规模等。

11、中证协公布的39项指标中,有10项指标适用于2019年证券公司分类评级工作,行业排名前5名、前10名、前20名的,分别加2分、1分、0.5分。这10项指标分别是:营业收入、成本管理能力、信息技术投入考核值、净资本收益率、代理买卖证券业务收入、证券公司营业部平均代理买卖证券业务收入、机构客户投研服务收入占经纪业务收入比例、客户资产管理业务收入、投资银行业务收入、境外境外子公司证券业务收入占营业收入比例。

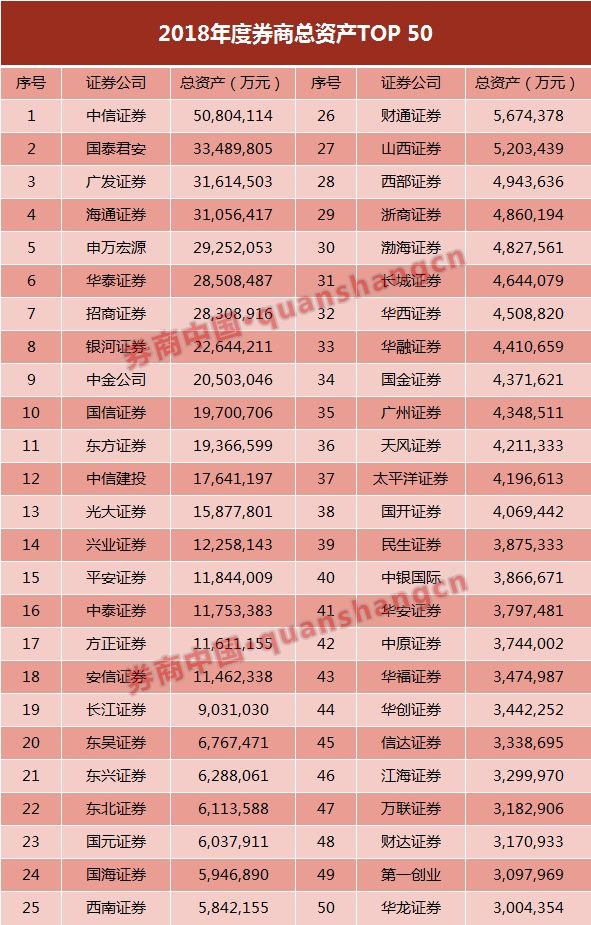

重点一:总资产6.2万亿,同比微增

2018年末,券商总资产6.2万亿,较上年末微增。

各家券商总资产相差迥异,有18家券商总资产超千亿,也有19家券商总资产不足百亿。

2018年末,中信证券总资产5080.41亿元,高居首位,也是唯一一家总资产超5000亿的券商;国泰君安、广发证券、海通证券总资产均超3000亿,广发证券总资产超越海通证券位居第三。

汇丰前海、东亚前海、华菁证券、瑞银证券、川财证券、华信证券、北京高华等19家券商总资产不足百亿,他们大多为合资券商,在业务经营范围上也受限制。不过随着金融开放步伐进一步加大,业务范围也逐渐放开,合资券商的发展正迎来春天。

重点二:净资产1.84万亿,较上年微降

2018年末,券商净资产约为1.84万亿,较上年末微降。其中,2018年有97家券商净资产在排名之列,较2017年少一家。2018年,网信证券财务状况恶化,净资本及其他风险指标已不符合规定要求,净资产未在排名之内,而上一年度,网信证券的净资产为6.65亿元。

截至去年末,有46家券商净资产超百亿,较2017年少两家。 不过各家净资产情况变动较大,比如华信证券2017年末的净资产为113.69亿元,至2018年末,就变为了27.66 亿元。2018年,华信证券计提资产减值损失89.84 亿元。

中信证券、国泰君安、海通证券、华泰证券4家券商净资产均超千亿。其中,中信证券净资产1305亿元,位居第一;华泰证券去年完成了141.33亿元的增资扩股,年末净资产首次超千亿,紧随海通证券位列第四。

重点三:营收同比减少13.52%

2018年,券业历经严冬,98家券商全年共实现营收3496.77亿元,同比减少13.52%。

从业绩来看,大券商业绩下滑幅度整体较小,中小券商业绩下滑剧烈。券业研究人员普遍看好龙头券商,在对外开放加速和资本市场改革预期之下,券业将呈现强者恒强趋势。营收排名前十的券商共实现1727亿元,占行业整体营收占比近半。

营收前十的券商分别是中信证券、海通证券、国泰君安、华泰证券、广发证券、中金公司、申万宏源、招商证券、中信建投、东方证券。值得一提的是,中金公司和东方证券在2018年营收跻身前十,根据分类评级相关规定,这两家券商关于营收的加分项将比去年得分更高。

在一片惨淡的业绩中,中金公司堪称“万绿丛中一点红”。营收前十券商中,唯有中金公司营收同比实现正增长,受益于并表中投证券、投行业务、跨境及机构优势,中金公司2018年129.14亿元的营收同比增幅达15%。

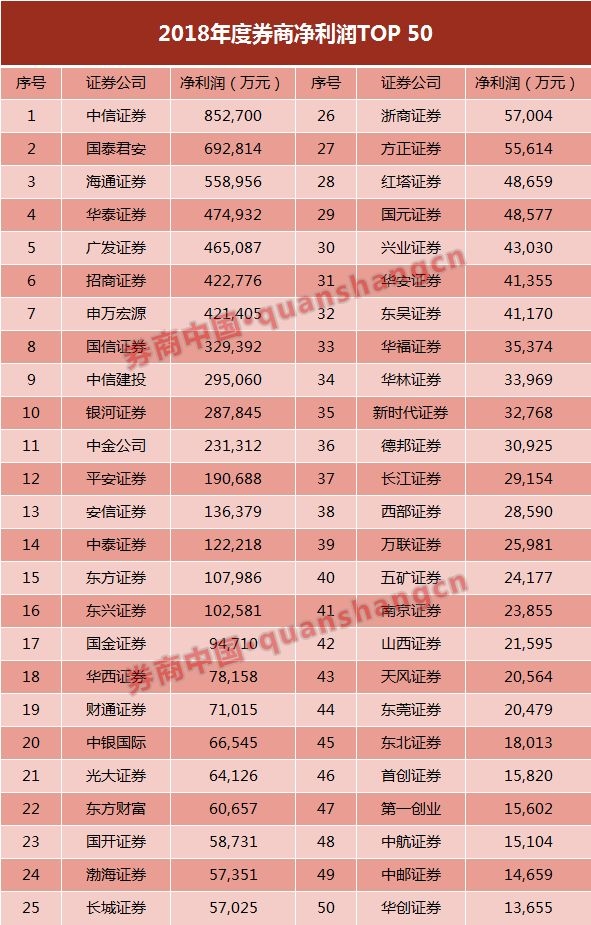

重点四:前十大券商净利润占行业比重近九成

2018年,一二级市场表现普遍低迷,发行审核趋严,投行保荐承销收入大幅减少,资管新规正令券商资管经历阵痛,券业实现净利润551.23亿元,较上一年度腰斩。

净利润前十的券商共盈利480.09亿,全行业净利润占比达87%。这个比例在去年不足六成,行业头部集聚效应突飞猛进。

这十家券商分别是中信证券、国泰君安、海通证券、华泰证券、广发证券、招商证券、申万宏源、国信证券、中信建投、银河证券。

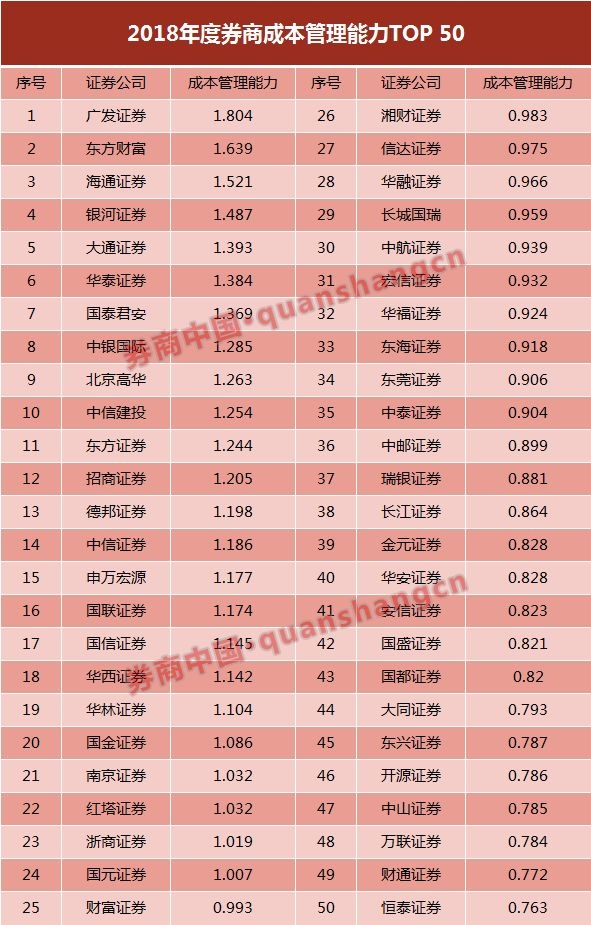

重点五:成本管理能力第一名为广发证券

作为企业管理的重要组成部分,成本管理对提高整体管理水平具有重大意义。而在券商分类评级中,成本管理能力也作为一项重要加分项。这一项,则并非只有大券商才能占据优势。

根据“成本管理能力=(营业收入-投资收益-公允价值变动收益)/营业支出”来计算,成本管理能力排名前十的券商分别为广发证券、东方财富、海通证券、银河证券、大通证券、华泰证券、国泰君安、中银国际、北京高华以及中信建投。

大型券商之间的成本管理能力也在拉大差距,成本管理能力第一名的广发证券得分1.804分,行业老大中信证券的成本管理能力得分则为1.186分。东方财富成本管理能力位居行业第二,大通证券则排名第五。

重点六:国泰君安信息系统投入金额最高

金融科技正引发证券行业从传统的收费型模式向注重专业服务、深化客户关系和利用网络服务等多元化模式转换。2018年,虽然多家券商业绩都出现大幅下滑,但对信息技术的投入却多有增加。

2018年,98家券商共对信息系统投入了130.67亿元,同比增加了17%。国泰君安继续蝉联第一,全年对信息系统投入7.04亿元;长江证券、中信证券分别投入近6亿元;广发证券、华泰证券、平安证券、海通证券、中金公司分别投入超4亿元。

重点七:信息技术投入考核值排名,平安证券蝉联第一

“信息技术投入考核值”指标排名去年开始纳入年度统计,并首次正式纳入年度分类评价。

根据“信息技术投入考核值=本年信息技术投入+本年信息技术人员薪酬*120%-上年专项合并营业收入*3%”来计算,平安证券、国泰君安、长江证券信息技术投入考核值均超5亿元,位居行业前三。其中平安证券该项投入考核蝉联第一。

重点八:国泰君安净资本保持第一

净资本是衡量证券公司资本充足和资产流动性状况的一个综合性监管指标,也是券商监管体系的核心。2018年末,证券公司的净资本之和为1.57万亿,较上一年末稍减。

净资本实力强的券商有更强的发展后劲。2018年末,国泰君安净资本1041.43亿元,排名第一;中信证券净资本974.99亿元,排名第二;海通证券净资本816.88亿元,排名第三。

华泰证券、申万宏源、银河证券、广发证券、招商证券、东方证券以及中信建投的净资本均超过400亿元。

重点九:净资本收益率持续下滑

证券公司净资本收益率持续下滑。

2018年,无一家券商净资本收益率超10%;2017年,有7家净资本收益率超10%;在2016年,则有22家券商净资本收益率超10%。

华林证券和中信证券的净资本收益率超过9%;东方财富、平安证券的净资本收益率超8%;国信证券、中信建投、招商证券、广发证券该项指标超7%。

重点十:中信经纪业务收入第一

2018年券商经纪业务面临严重困境,佣金率不断下滑,接近成本边际;交易量也不断创新低,经纪业务转型财富管理成为行业共识。

券业2018年共实现660.83亿元的经纪业务收入,整体下滑两成。中信证券、国泰君安、银河证券、广发证券、国信证券、华泰证券经纪业务收入均超30亿元,排名前六位。

经纪业务收入=代理买卖证券业务净收入+交易单元席位租赁净收入+代销金融产品净收入。其中,“代理买卖证券业务净收入”适用于2019年证券公司分类评价。

作为经纪业务的关键指标,2018年代买卖证券业务中,只有国信证券该项收入超过10亿元。在2017年,共有4家券商该项收入超10亿元。

国泰君安、方正证券、申万宏源、银河证券、华西证券、中金公司、广发证券等代理买卖证券收入均超3亿元。

该项指标仅公布49家行业中位数以上排名,中信证券代理买卖证券收入为1236万元,为榜单最后一名。

重点十一:东方资管收入蝉联榜首

在资管新规作用下,券商资管正在由通道业务向主动管理转型,资管规模普遍有所缩小。2018年券业资管净收入为275亿元,同比下滑11%。

据证券业协会披露,2018年共有4家券商资管收入超10 亿元,这个数字比2017年少两家。

2018年,东方证券资管收入22.94亿元,蝉联榜首;华泰证券、国泰君安以及广发证券资管收入均超10亿元。

重点十二:中信建投投行收入跃居首位

2018年,投行业务也在经历小年。作为史上最严发审委上任后的首个完整年份,IPO过会率创九年新低,首发IPO承销收入也比2017年减少65%。

“三中一华”的投行业务在业内有口皆碑,中信建投投行近年来异军突起,储备项目在业内排名前列,科创板受理项目也稳居首位。2018年,中信建投投行收入29.10亿元,排名行业首位;中信证券投行收入27.43亿元,排名第二;海通证券投行收入18.16亿元,排名第三;中金公司和华泰证券投行收入也均超17亿元。

投行收入包括承销业务净收入、保荐业务净收入、财务顾问业务净收入。相比去年,券业承销保荐收入258.46亿元的收入同比下滑了32.73%,下滑幅度在各业务板块排第二;财务顾问业务净收入111.5亿元,同比下滑11%。

细化到投行业务各板块,中信证券和中信建投表现均在行业前列。中信建投2018年承销保荐收入22.75亿元,位居第一;中信证券财务顾问业务收入为6.43亿元,位居第一。

重点十三:证券投资收入排名,中信高居榜首

2017年开始,自营收入就成为券商对业绩贡献最大的业务快板。2018年,券业共实现证券投资收入(含公允价值变动)800.27亿元,较2017年微下滑7%。

去年共有25家券商投资收入超过10亿元,比2017年多一家。中信证券投资收入64.24亿元,高居榜首;中金公司和国泰君安投资收入均超40亿元。

也有15家券商投资收入亏损,其中网信证券该项收入为-32.57亿元;华融证券在自营上亏损近10亿元。

重点十四:申万宏源股权投资收入排名第一

2018年,57家券商共实现155亿元的股权投资收入,较上一年度大增58.133%。2017年共有50家券商从事股权投资业务。

股权投资业务收入包括对联营企业和合营企业的投资收益以及对子公司的投资收益。申万宏源、中信证券、国泰君安、海通证券、华泰证券股权投资收入均超10亿元,排名前五。

重点十五:境外收入排名,海通、中金保持前二

在金融开放以及券业转型的大背景下,海外业务是券业的重要发力点和加分项。

2018年,海通证券、中金公司的境外子公司证券业务收入占营收比例均超20%;山西证券该项业务占营收比例为17.56%,排名前三。

光大证券、华泰证券、中信证券等券商境外子公司证券业务占营收比例均超10%。

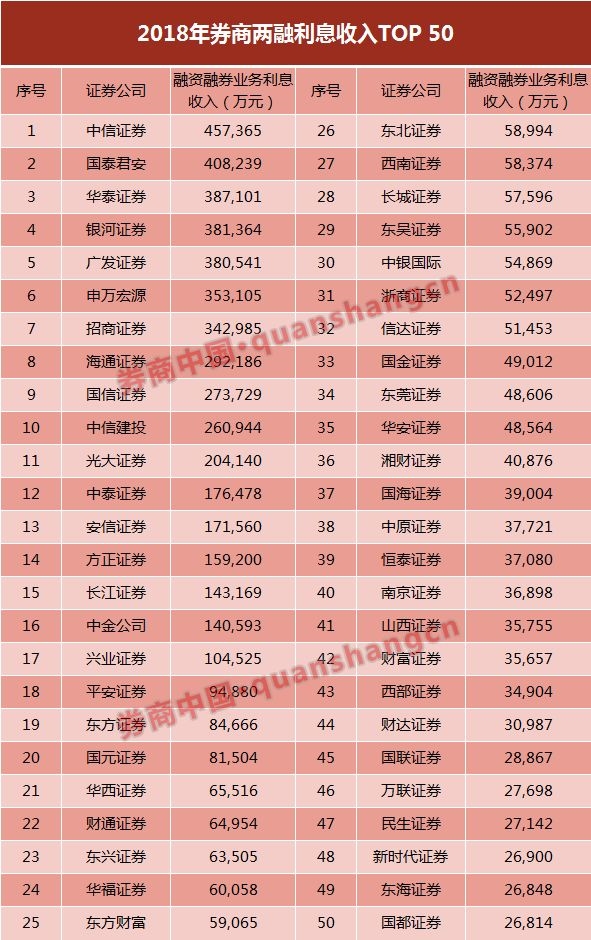

重点十六:两融利息排名,中信、国君最高

众所周知,包括两融业务和股权质押业务在内的信用业务被视为2018年券商业绩的最大拖累因素。多家券商都对相关业务风险进行了资产计提减值。

2018年,90家券商共实现672.89亿元两融利息收入,较去年微降5%。中信证券、国泰君安两家券商两融利息收入超40亿元,华泰证券、银河证券、广发证券的两融利息收入均超38亿元,排名前五。

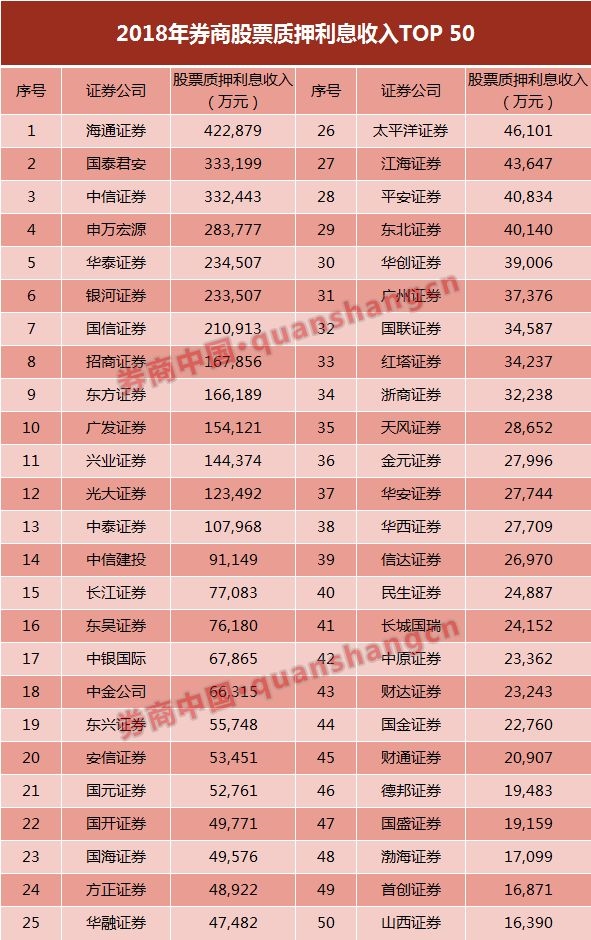

重点十七:股票质押收入排名,海通排名第一

股票质押业务既是信用业务的主要增长点,也是券商业务的风险点。去年共有91家券商开展股票质押业务,共实现463.88亿元的利息收入,同比增长25.55%。

其中,海通证券股票质押利息收入为42.29亿元,排名第一;国泰君安、中信证券该项收入均超33亿元,排名前三。

值得一提的是,证券业协会未对2018年各家券商股票质押业务规模进行披露。