- 19

- 35

- ♥ 收藏

- A大中小

下周(6月17日-23日)堪称“央行超级周”。全球金融市场万众瞩目的日子就是周四(20日),三大央行将于日内连续公布利率决议。

美联储将在当日凌晨公布最新利率决议,由于经济动能放缓,市场对于美联储年内降息的预期持续升温,甚至有机构警告,不能排除最早6月降息的可能。英国央行、日本央行也将于当日公布利率决议。

当前全球众多央行货币政策均向宽松方向转变,美联储政策如果出现实质性宽松进展,从理论上说,权益类资产在流动性方面将迎来蜜月期。一旦降息“实锤”,美元必将走弱,人民币则相对升值并推动人民币计价资产收益升高,海外资金可能更倾向于进入高性价比的中国市场,A股投资者可要提前做好准备。

本文最后,中证君特意准备了“彩蛋”,提示了两大板块的投资机会,帮您做好投资决策。

不排除美6月降息可能性

世界银行6月上旬发布的《全球经济展望》报告预计,美国经济增速今年预计将放缓至2.5%,2020年进一步放慢至1.7%。近期出炉的一系列经济数据也显示,美国经济增长的势头正在持续放缓,并导致通胀转向下行。

6月14日公布的经济数据显示,美国6月份密歇根大学消费者信心指数初值从5月终值100降至97.9,略低于市场预期。值得一提的是,美国长期通胀预期从5月份的2.6%下降至2.2%,为该调查有史以来最低水平。疲弱的通胀是投资者认为美联储今年将会降息的重要原因之一。

来源:彭博

6月12日,美国5月份通胀数据出炉,在经济增长放缓的背景下,更提高了美联储降息的可能性。美国劳工部发布的数据显示,不含能源和食品的核心消费者价格指数(CPI)同比上涨2%,涨幅低于预期;总体CPI同比上涨1.8%,也低于预期。

来源:美国劳工部

野村证券认为,自从5月会议以来,美国经济动能已经放缓,主要是因财政刺激效果持续消退和金融环境维持在相对紧缩状态。美国经济前景下行风险上升。美联储可能会提高警惕,避免犯下类似去年12月的错误。预计美联储6月将按兵不动,7月和12月分别降息25个基点。

美国银行发布研究报告预测称,当美联储开始放松政策对抗经济下行,而不是应对市场压力或支持通胀时,会采取“激进应对措施”。不排除美联储在7月降息的可能性,但最有可能在9月份降息。

在美联储降息的预测时点上,BMO银行金融集团最为激进。该集团策略师在6月13日发布报告称,鉴于通胀补偿指标下降来到“临界点”,美联储6月份“降息25个基点的概率接近33%”。

Grant Thornton首席经济学家斯万克(Diane Swonk)也同意BMO的观点,她认为美联储应在6月份采取行动,而不是等到7月份,“他们当然可以等到7月份,但我个人的观点是,如果要降息的话,现在就该去做,这样才能方便掌控”。

关注鲍威尔20日“说什么”

对于经济表现不佳导致通胀下行,美联储主席鲍威尔6月4日表示:“正在密切关注一些事件的进展对美国经济前景的影响,和以往一样,我们将采取恰当措施维持经济持续扩张,而正是经济扩张带来了强劲的就业市场以及通胀接近2%的对称官方目标。”

他同时指出,美国核心通胀在过去12个月小幅低于2%,如果这种“低位水平的意外”持续发生,将令美国基准货币利率更加接近有效下限。美联储必须应对通胀不达标的风险。

对于金融市场而言,鲍威尔的讲话就是“可能降息”的前奏。6月4日美股三大指数涨幅均超过2%,创出2019年1月4日以来最大单日涨幅。

6月20日,鲍威尔在美联储议息会议结束后将举行记者会,届时他的表态将备受外界关注。

很多经济学家和研究机构认为,今年1月份以来,原本经常出现在美联储高层表态中的“耐心”(patient)一词已很难见到踪影,预计鲍威尔6月4日表态中的“密切关注”、“将采取恰当措施维持经济持续扩张”等措辞将成为常态。

三位彭博经济学家撰文称,在此次记者会上讲话时,鲍威尔会格外小心。他将重申美联储官员准备在必要时放松政策,同时又确保避免引发金融稳定风险。美联储面临的另一个挑战是如何调整经济增长和失业率预期,同时在声明中传递出更偏鸽的基调。

资产如何配置

随着各方对美联储降息的预期不断升温,一些华尔街知名机构正在挖掘历史、编制模型,以甄别不同资产类别的潜在反应路径。

摩根大通认为,在经济衰退之前的降息只会延续熊市趋势。经济衰退风险模型表明,即将到来的美联储周期可能对风险市场不利。经济衰退往往会带来债券上涨,直至第一次放松政策后约九个月。如果美联储最终被动反应,股市可能走弱。

高盛策略师团队认为,美股通常在美联储降息周期开始时产生强劲回报。过去35年,美联储7次降息周期开始后的股票回报数据显示,在美联储降息周期开始后的3个月和12个月期间,标普500指数涨幅中值分别是2%和14%。如果美联储持续降息,医疗保健和消费必需品往往表现优异,但信息技术板块将表现滞后。

摩根士丹利跨资产团队认为,美联储1995年、1998年和2001年的欧元时代前降息,导致美元在降息后的6个月内上涨,降息前后的美元表现没有多大意义。欧元时代后的降息,发生在2002年和2007年,此后,美元大幅走弱大约10%。历史数据显示市场无法避免周期性影响,应低配股票,超配优质债券。

A股影响几何

美联储降息预期不断升温,另外年初以来已有数家海外央行宣布降息,新一轮宽松周期呼之欲出。中国央行将采取怎样的策略?A股市场投资者应如何应对?

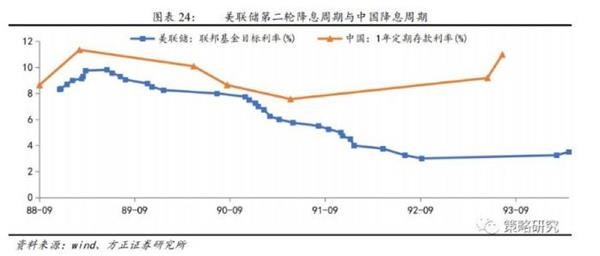

方正证券策略研究报告表示,美联储降息有利于打开其他经济体的货币操作空间。从过去4轮美国和其他经济体开启降息周期的先后顺序看,其他经济体开启降息都明显滞后于美联储。在美联储开启降息操作后,对其他经济体的汇率掣肘将会出现减弱,从而有利于打开其余经济体的货币操作空间。若美联储开启降息后,我国出现降息的可能性将会显著增大。

来源:方正证券

申万宏源发布的研究报告称,决定A股海外环境的因素仍处于矛盾运动的状态。一方面是博弈带来的总需求预期反复,另一方面是宽松预期升温,全球资产配置投资时钟“将动未动”,风险资产的内在稳定性有望阶段性恢复。对于A股市场,风险偏好压制犹在,基本面仍处于回落趋势中。在目前海外环境下,美国大类资产配置格局的变化也未必能直接利好A股。但“生物钟”应该先变,同时随着调整的深入,A股也初步回到了高性价比区域,要开始关注积极的变化。

方正证券认为,在股票市场方面,美联储降息对全球股市影响一致,同涨同跌。分阶段来看:加息结束到本轮开启降息和开启降息到第二次降息期间,全球股市以上涨为主。而在完整降息周期期间,股市的表现则需要取决于经济回落的性质,若经济属于自然回落,则股市上涨,若出现全球性经济危机,则股市下跌。大宗商品方面,价格变动更多受其本身供需变化的影响。

整体来看,加息结束到降息开启期间,黄金和铜价主要表现为小幅下跌,而油价小幅上涨。完整降息周期,黄金价格主要表现为大幅上涨,而铜价和油价会显著受其供给的影响,价格变化难以明确。

看到这里,各位读者终于明白近期黄金股大幅上涨的内在逻辑了吧!

还有一个受益于宽松预期的板块,那就是房地产板块。鲍威尔6月4日讲话后,5日开盘的A股市场上,房地产板块的表现十分强劲。