- 点赞

- 评论

- ♥ 收藏

- A大中小

人身险强监管常态化。

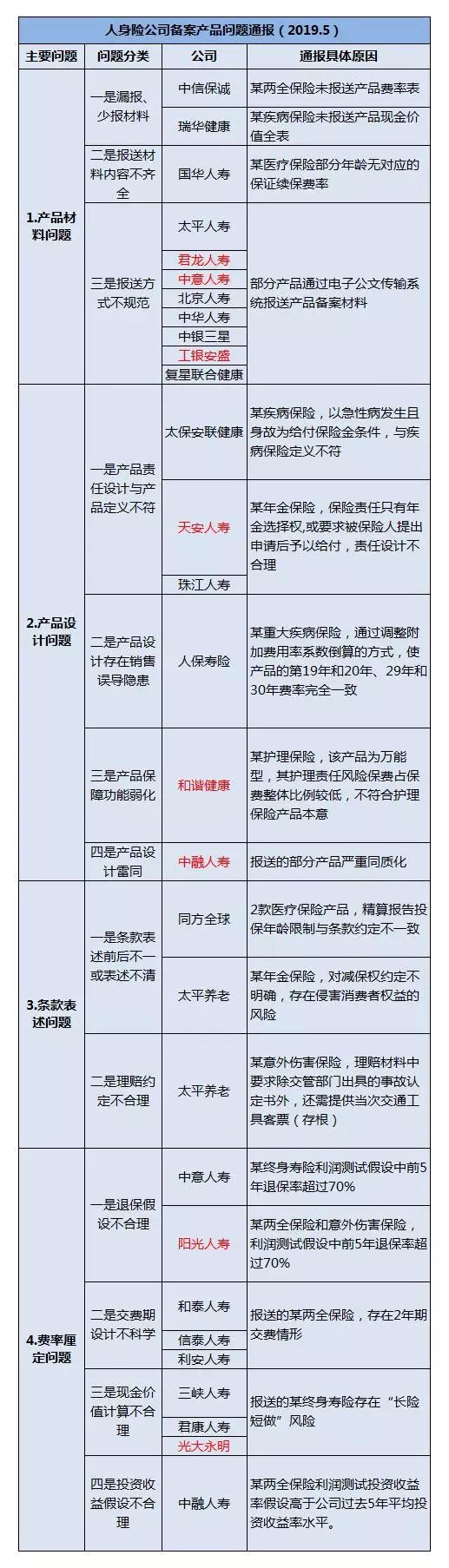

5月23日,银保监会发布《关于近期人身保险产品问题的通报》(下称《通报》),对去年产品回溯情况和近期产品备案中发现的典型问题进行了通报,涉及26家公司的17个主要问题。

就在4个多月前,《关于人身保险产品近期典型问题的通报》中,已针对去年5月产品专项核查清理工作和近期监管备案中发现的典型问题,一口气共通报了24家公司的长险短做、保额虚高、投资收益率假设过高等18个主要问题。

据了解,去年5月,银保监会下发《关于组织开展人身保险产品专项核查清理工作的通知》(又称“19号文”),全面规范人身保险产品开发设计行为,并细致到产品条款、产品责任、产品费率厘定、产品精算假设、产品申报使用管理5个方面。

对于监管此次通报的产品问题,多家人身险公司相关人士对《国际金融报》记者表示,公司已经积极改进,并将严格遵照监管要求进行报送和设计产品。

有资深精算师表示,保险公司如何权衡业务经营压力和监管要求,就要学会“戴着镣铐跳舞”。

中央财经大学中国保险市场研究中心主任郝演苏则建议,“监管部门应当出台各类人身保险的标准化条款,可细分到男人、女人和儿童,保险责任可以多样化,客户可以根据自己的需求,选择所需要的保障。同时,通过标准化的条款,鼓励寿险公司在服务方面为客户创造价值。”

近五成寿险公司被通报

7家连续两次“中彩”

《国际金融报》记者通过对比前后两次的通报名单发现,此次26家人身险公司被点名,较1月份的24家公司多了2家。其中,有7家公司在两次通报中均“榜上有名”,分别是工银安盛、光大永明、和谐健康、君龙人寿、天安人寿、阳光人寿和中意人寿。

这样算下来,两次通报一共有43家人身险公司被点名,占全部人身保险公司(91家)的47.25%。

此次《通报》中提到的突出问题主要有:

漏报、少报材料;报送材料内容不齐全;报送方式不规范;产品责任设计与定义不符;设计存在销售误导隐患;产品保障功能弱化;产品设计雷同;条款表述前后不一或表述不清;理赔约定不合理;退保假设不合理;交费期设计不科学;现金价值计算不合理;投资收益假设不合理等。

另外,中意人寿、中融人寿、太平养老三家公司在此次《通报》中,均被两次点名。

和1月份的《通报》中提到的主要问题相比,产品存在设计雷同、责任设计不符合有关监管要求、个别产品存在“长险短做”风险、投资收益假设虚高等是监管通报的“重中之重”。

具体通报内容如下:

权衡经营压力和监管要求

需学会“戴着镣铐跳舞”

“像产品材料漏报、少报,报送材料内容不齐全,报送方式不规范等问题,直接反映了公司治理方面有问题,相关工作人员认真点完全可以避免,其实也是最容易改正的问题。”某资深保险精算师对《国际金融报》记者直言,银保监会通报的诸多问题并不能一概而论,需要分情况而论。比如有的是材料报送这种低级错误,而长险短做、投资收益假设过高等则与公司经营层面紧密相关。

以投资收益假设偏高为例,该精算师透露,有些中小型公司因为历史遗留问题、现金流等问题,会铤而走险,设计一些和监管要求不一致的产品。因为投资收益不高,意味着产品没有竞争力,直接导致经营压力。

“这也在一定程度上反映了整个行业的现状。如何权衡好业务经营压力和监管要求,就要学会‘戴着镣铐跳舞’。”

不过,对于此次监管通报的产品问题,多数公司都表示正在积极改正或跟进处理。

工银安盛相关人士对《国际金融报》记者回应,“关于监管提到我司存在产品报送方式不规范的问题。此事起因是近期我司在报备一款新产品时,同时向‘中国银保监会电子政务传输系统’和‘保险产品电子化报备和管理信息系统’进行报送,这不符合监管要求仅向‘保险产品电子化报备和管理信息系统’报送的要求。我司在发现这一问题后立即向监管机构作出解释并采取了管理措施。下一步我司将严格遵守监管的各项要求,不断加强对各项流程的监控环节,查缺补漏,坚决杜绝类似事件再发生。”

复星联合健康同样因部分产品通过电子公文传输系统报送产品备案材料而被通报,该公司表示,“公司将严格遵照有关产品报送要求进行报送。”

对于此次《通报》中指出的珠江人寿某年金保险,保险责任只有年金选择权,或要求被保险人提出申请后予以给付,责任设计不合理。珠江人寿方面表示,“根据监管机构意见,我公司在对该产品进行修改后,重新报备成功。”

前车之鉴!

多家因产品问题被重罚

事实上,自银保监会合并以来,监管针对人身险屡屡发文,可见其推动人身险监管从宽松软走向严紧硬的决心。尤其是19号文的下发,让一系列产品面临下架整改,严厉打击了很多打擦边球、挑战监管的行为,促使人身险市场走向规范化。

而人身险公司因为产品设计问题被下监管函、行政处罚决定书等也是常有的事。

比如,去年交银康联、长城人寿、农银人寿因产品设计违背一般精算原理,其总精算师收到监管罚单,罚金均为1万元。新华人寿因欺骗投保人、编制虚假资料等内容,机构及相关涉案人员收到罚单,罚金共计227万元(机构110万元,个人合计117万元。)

今年1月份,华贵人寿两款团体险产品存在未按照规定使用经备案的保险条款和保险费率的行为,收到监管罚单,罚金共计36万元(机构30万元,个人6万元)。

4月份,信美人寿与蚂蚁金服联合推出的“相互保”被判定存在未按照规定使用经批准或备案的保险条款、保险费率等行为,合计被罚93万元(机构65万元,个人28万元)。

同样也是4月,太保安联健康保险因“附加急性病身故疾病保险”产品设计存在与监管规定疾病保险定义不符的问题,收到行政监管措施决定书,并要求其立刻停止使用上述产品,三个月内禁止备案新的保险条款和保险费率。