- 点赞

- 评论

- ♥ 收藏

- A大中小

4月制造业与房地产投资出现了显著的分化,房地产投资增速小幅上升,继续展现出韧性,但制造业投资增速下降至有数据以来的低点。房地产方面,由于新开工面积增速较高,第二季度房地产投资韧性有望延续。但土地购置的放缓和高周转模式下竣工节奏被动上升的风险或将使下半年房地产投资增速承压。制造业方面,由于订单和生产活动预期走弱,制造业企业投资扩张动力不足。

在增值税调整落地之后,工业增加值增速向2018年第四季度的水平回归。出口与房地产需求的分化也影响了工业生产的结构:与房地产相关的黑色金属加工业增加值同比继续上升,但出口依赖度较高的通用设备制造业生产放缓。

社会消费品零售增速因节假日错位而显著回落。我们认为无需对消费增长过于悲观,5月节假日增加将提振社零增速,汽车销售也有望企稳。

2019年4月社会消费品零售同比7.2%,前值8.7%,市场和我们的预测值为8.6%。固定资产投资累计同比6.1%,前值6.3%,市场预期6.4%,我们的预测值为6.5%。工业增加值同比5.4%,前值8.5%,市场和我们的预测值为6.5%。

1、 制造业与房地产的“冰与火之歌”

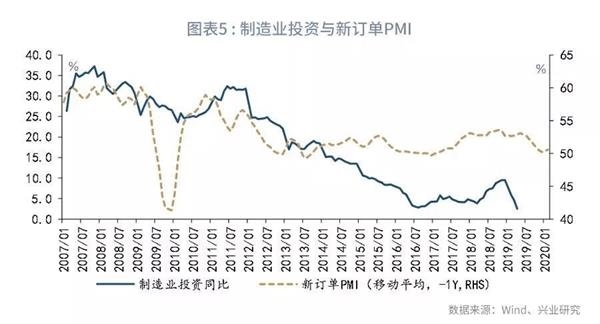

2019年4月房地产投资同比上升0.1个百分点至11.9%,继续表现出较强的韧性,但与此同时,制造业投资同比下降2.1个百分点至2.5%,是有数据以来的最低水平。

房地产投资方面,4月房屋新开工面积同比上升至13.1%,较上月提高1.2个百分点,高于8.8%的施工面积增速,这意味着新开工对施工仍然有较强的支撑,第二季度房地产投资将继续表现出韧性。然而,4月房地产本年购置土地面积同比降幅进一步扩大至33.8%。历史数据显示,新开工面积增速与房地产土地购置面积增速走势较为一致。在开工节奏加快、但土地购置减少的背景下,新开工面积增速将面临下行压力。

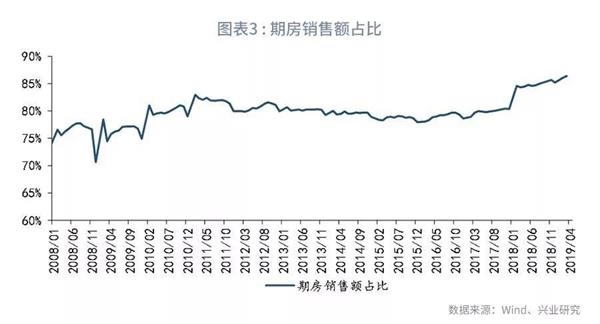

进一步地,正如我们在4月发布的报告《期房:房地产小强的秘密》中所指出的,房地产投资的韧性与当前高度依赖期房销售的经营模式有关。但随着期房交付时间的逐渐临近,竣工速度将被动上升。2019年以来竣工面积降幅已经出现收窄的迹象。到2019年下半年,竣工节奏的加快和新开工节奏的放缓可能给房地产投资带来下行压力。

制造业投资方面,4月制造业投资增速下降至有数据以来的最低水平。PMI中的新订单分项和生产经营活动预期分项均对制造业投资有一定的领先性。2018年制造业订单和生产经营活动预期双双走弱,降低了制造业企业投资扩张的动力。2019年1至4月,由于外部不确定性减弱,新出口订单PMI出现回升的迹象。但5月以来外部不确定性再度上升,制造业订单回升的持续性有待观察。

此外,4月基建投资增速为4.4%,与上月持平。

2、需求分化在工业领域的映射

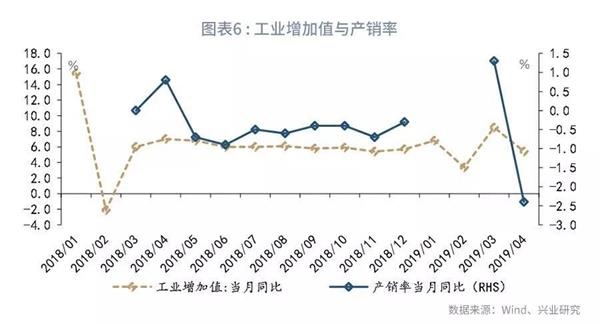

2019年4月工业增加值同比增长5.4%,较上月回落3.1个百分点,相当于2018年11月的水平。我们在4月发布的报告《揭开工业增加值高增之谜》中指出,3月工业增加值同比的跳升与增值税率调整有关。在增值税率调整落地后,工业生产节奏正在向2018年第四季度的水平回归。产销率也在增值税率调整落地后显著回落。

上文中提到,出口与房地产的分化导致制造业投资与房地产投资增速出现分歧。这种分歧在工业生产中也有所体现。虽然4月工业增加值同比整体回落,但黑色金属加工业增加值同比提高3个百分点至11.5%。这是由于房地产投资对钢材的需求量较大,房屋施工面积增速与黑色金属加工业增加值增速走势较为一致。因此,房地产投资的韧性转化为了黑色金属加工业的韧性。

然而,出口依赖度较高的行业的生产有所放缓。例如,出口依赖度较高的通用设备制造业增加值同比4月下降至2.0%,不仅低于3月的14.1%,也低于2018年12月的6.5%。

3、消费增长放缓

4月社会消费品零售总额同比下降1.5个百分点至7.2%,显著低于市场预期。社会消费品零售增长放缓的原因与节假日错位有关。受“五一”假期调休影响,2019年4月的节假日天数少于2018年同期。统计局指出,剔除节假日减少的影响后,4月社会消费品零售额同比增长8.7%,与上月持平。因此,我们认为无需对2019年社零增长过于悲观。一方面,2019年5月,得益于节假日天数上升,社会消费品零售总额增速有望出现显著回升。另一方面,商品房销售增速对汽车零售增速有一定的领先性。随着房地产销售的温和回暖,汽车消费增速也有望企稳。4月汽车零售额同比为-2.1%,降幅较3月收窄了2.3个百分点。

(作者单位:兴业银行)