- 点赞

- 评论

- ♥ 收藏

- A大中小

此霍华德并非NBA的明星“魔兽”霍华德,但他的来头也不小。

霍华德·马克斯创立的美国橡树资本管理公司,过去22年的平均年化回报高达19%,与巴菲特掌管的伯克希尔·哈撒韦公司过去50多年的业绩相当。

在近期全球股市出现大幅波动的时刻,霍华德·马克斯携新书《周期》来到上海,与高毅资产董事长邱国鹭、正心谷创新资本创始人林利军、鹏扬基金总经理杨爱斌、睿远基金总经理陈光明、中泰证券首席经济学家李迅雷等A股市场知名人士展开了关于经济周期的对话。

对于目前世界经济和全球金融市场整体所处的“周期”,霍华德·马克斯较为审慎地表示,“目前我们正处于2008年次贷危机以来本轮上行周期的末端”。

对于中国经济、中国股市和中国房地产市场的长期前景,霍华德·马克斯仍保持长期看好的观点。

霍华德·马克斯:

在周期底部进入市场,赚钱的可能性很高

5月以来,在全球主要股市均出现大幅波动的背景下,霍华德·马克斯表示,目前全球上行周期整体已处于“棒球比赛中的第8局”,而一场棒球比赛一般只有9局。到了第8局,就接近周期的末端了。

不过,霍华德·马克斯也笑称,未来总是充满不确定性,投资没有长度,市场的一轮长周期上行有时也长达9至14年。

对于当前全球周期的思考,他表示,目前全球大部分地方的资产价格都已超过了内在价值,但超过内在价值的资产价格,并不意味着明天一定会跌下来。有些资产在过度定价之后,未来可能会进一步过度定价。乐观的投资情绪会带来牛市,富人会越来越富。如果能在周期底部进入市场,赚钱的可能性是很高的。

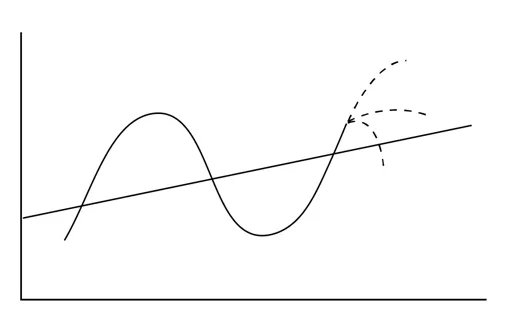

他以资产价格典型的运行曲线(见下图)举例称,在图中的虚线处,资产价格既可以上涨也可以下跌,这三种虚线的可能性都会有改变。

整体来看,从周期的任何一点来看,短期内一切皆有可能发生。然而,所处周期的位置会对市场上涨、横向盘整或下跌的可能性分布造成影响。了解在周期中所处的位置,则可以在“一切都是未知数”的环境中获得最大优势。

在因果关系中理解周期

霍华德·马克斯称,市场经济是由人构成的,人是有感情的,人往往并不是每次都按照理性出牌,有时候人的行为会背离理性,正是人的参与导致了周期的出现。

对于金融市场的周期,霍华德·马克斯表示,虽然每轮经济周期、金融周期波动的幅度、时间长短、速度不一样,成因也不一样,但是不同的周期是有共性的。他本人经历的6次大牛市都有不同主题,有些是技术驱动的,有些是资源驱动,有些是由大宗商品驱动的,有些是由金融创新驱动的。但是,这些牛市里面都有一些共性的东西,过多的乐观情绪,过高的流动性等。

对于投资人而言,最重要的就是两件事:一是资产选择,二是周期定位。专业投资者的职责目标就是,做卓越的资产选择,持有更多表现好的资产,持有更少表现不好的资产,做好周期定位,也就是说时机合适的时候能有更多的钱投资进去,当时机不好的时候也可以做好策略。

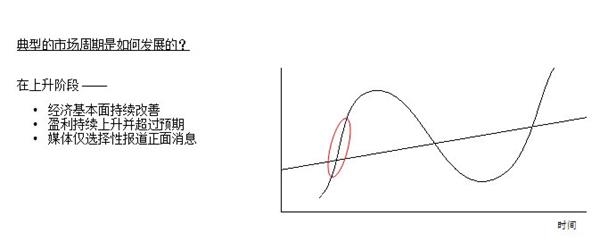

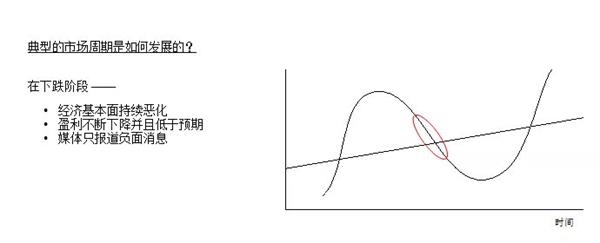

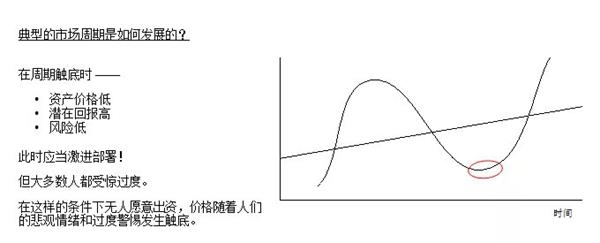

霍华德·马克斯称,对于大部分人来说,市场周期是一系列围绕中央趋势线的上下摆动,但对周期最棒的理解视角是,事件A引发事件B,事件B引发事件C。在因果关系下,才能更好地理解周期。而典型的市场周期,往往会经历以下四个过程:

从某种程度上来说,在金融市场投资就像买彩票,投资表现就像从一堆彩票(所有可能性)中抽取一张(实际结果)。究竟什么决定了彩票堆中的彩票组合,又是什么决定了投资成功的机率?在很大程度上,答案取决于市场在其周期中所处的位置。

高毅邱国鹭:

政策周期一般领先市场周期3到9个月

高毅资产董事长邱国鹭在对谈环节表示,在大大小小的周期中,总有一些是主要的矛盾,有一些是次要的矛盾。所谓周期,往往是按照某一种特定的顺序先后发生。

根据他对A股市场的观察,政策周期常领先市场周期,市场周期又领先经济周期,经济周期领先于盈利周期。整体而言,中国的政策周期往往会领先市场周期3到9个月左右。

2018年,A股投资者的情绪比较悲观,政策转向之后3到9个月,A股市场整体见底。市场见底后再经历9个月以后,便有了新的经济周期。刚开始的经济周期、经济复苏则是“增收不增利”,即企业收入增长了,但企业的盈利还没增长。如果投资者明白了先后顺序,就能够让概率和胜率成为自己的朋友。

正心谷林利军:

A股市场已经历了8次牛熊周期

正心谷创新资本创始人林利军表示,从1990年到2019年A股市场整体经历了8个牛市、8个熊市。中国的经济周期实际上只有两个大周期,1998年亚洲金融危机之前和之后各有一个大周期。

对于中国的房地产市场而言,似乎只有一个向上的周期。因此,真正判断周期是非常困难的,而各个周期往往会交织串在一起。优秀的投资人必须很好地理解周期,才能真正做好投资。

鹏扬基金杨爱斌:

等待中国国债收益率周期回归到2%

鹏扬基金总经理杨爱斌表示,把周期的时间拉长来看,2002年,中国十年期国债利率曾经达到2%的水平,但在全球化的浪潮到来、中国加入WTO十几年之后的2017年的12月,中国十年期国债利率还维持在4%以上水平。

作为债券投资人,他目前关心的问题,就是随着国内资本回报率的下降,中国10年期国债利率有没有机会周期回归到2%的水平。

睿远基金陈光明:

把握周期难点在于幅度、长度、形态各不相同

睿远基金总经理陈光明曾经说过,价值投资实践最重要的几点体会是牢记估值、感受周期、陪伴优秀企业。

关于“感受周期的力量”,他说,“周期是永远存在的,更替周而复始,背后是亘古不变的人性,就如同一年四季变化,只需要用心感受四季的变化,不同季节做不同的事情。”

在与霍华德的对谈中,陈光明进一步提出了了他理解周期中所关注的一些方面。比如,周期原理比较简单,难度在于每个周期的幅度、长度、形态都不相同,把握起来比较难。比如2008年,A股一年时间跌了约70%,幅度够大。中国房地产几乎只有一个周期,从上世纪90年代一路上涨。美国股市20年只有2.5个周期,中国A股已经有7、8个来回了。往往容易出现,在周期底部“胆大的没钱”、“有钱的也没胆”。上述种种都显示,实践中把握周期的难度是不小的。

他同时提到,均值回归的“均值”难以量化,从相对估值的角度来看,历史均值是重要的参考指标,但对于新兴市场,历史比较短,历史均值的参考意义比较小;从绝对估值的角度来讲,一般是无风险利率加上风险溢价,目前成熟市场的风险溢价平均可能在4-5%,无风险利率比较透明。而新兴市场估值中枢和风险溢价的“锚”如何定,值得关注。

另外,自己的钱和别人的钱不同的,资产管理公司管理的是客户资金,需要客户的信任,客户的信任也是有限的,特别是市场高估和低估的时间可能比想象中长,在市场最糟糕的时候,面对的困难更大。作为资产管理人,处理好这一点,才能更好地应对周期。