- 点赞

- 3

- ♥ 收藏

- A大中小

从“空头数据”来看,四月马瑞船货充足,炼厂沥青产量不断攀升社会库存高位,市场认为需求或不及预期。

从“多头行情”来讲,原油不断上涨,制裁带来的全球重质原油短缺导致马瑞贴水上涨,五月国内马瑞到港量修正为131万吨(大部分在五月末到港国内,随着国内沥青原料耗尽,意味着五月贴水大概率维持或上调)。沥青成本抬升,利润压缩,地炼开工受抑制,四月炼厂开工出现向下拐点的概率较大;库存端,今年库存表外转表内趋势明显,隆众显示厂库、社会库继续增加(增速均放缓)百川显示厂库环比小幅增加(东北地区去库),库存增速放缓,其中东北地区、华东检修相对集中,在当下需求维稳的情况下,库存也有望出现向下拐点。

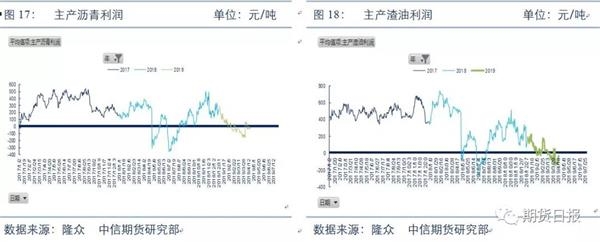

综合来看,分析“空头数据”我们发现其实是利多的,四月炼厂检修相对集中(四月山东马瑞原油加工环比下降及五月马瑞到港减少或预示四月全国沥青产量不及预期),在需求平稳的背景下,库存有望出现向下拐点,炼厂目前利润仍相对较差,低贴水原料耗尽后成本抬升明显,除非沥青、成品价格能有大幅度的拉升,否则炼厂开工无法长期维持高位。

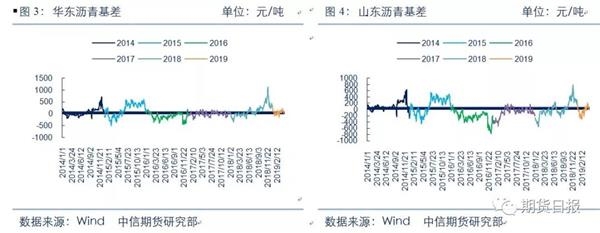

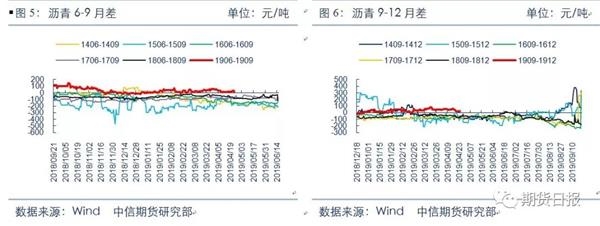

价差结构已将目前高库存反映

回顾沥青近期走势,沥青主力期价(1906)近期3600元/吨,原油不断上涨背景下,沥青—WTI价差高位略有回落。基差反弹一般是沥青需求好转的表征之一,近期沥青现货维稳,期价大幅反弹,基差走弱。月差也是沥青需求启动的表征之一,在基差与月差方向一致向上时沥青需求较好,目前沥青基差与月差较弱反映了目前库存对现货的压制,绝对价格反映成本抬升,基差、月差较弱反映需求被压制。

原油上涨 贴水高位助推沥青成本上移

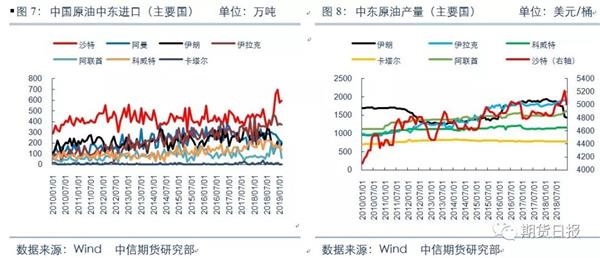

今年以来OPEC原油减产力度维持(沙特态度坚定 委内瑞拉产量衰减提速),原油出口豁免国和地区背景下,油市呈现紧平衡状态。以中国为样本来看(中国是豁免国之一,进口占伊朗总出口1/3),伊朗制裁中东最大的受益国是沙特和伊拉克,沙特借机侵占伊朗原油份额,伊拉克因近期国内局势相对稳定,原油产量不断上涨。伊朗原油产量去年七月出口至中国330万吨/月,今年二月跌至195万吨/月(二月伊朗总出口约520万吨),中国原油进口总量相对稳定,伊朗、阿联酋、阿曼份额大概率被沙特和伊朗侵占,通过观察OPEC各国产量,发现去年十月以来产量增量较多的就是沙特和伊拉克,减量最多的是委内瑞拉和伊朗。

美国制裁伊朗的目的是将伊朗520万吨/月的原油出口量从市场抹去,假设中国维持二月伊朗进口量,伊朗制裁带来的原油总损失量为325万吨/月(其他国家为印度、日本、韩国、土耳其,美国制裁下这些国家大概率会寻找其他进口原油替代)。去年八月到十一月沙特增产近200万吨/月(八月到十一月仅沙特出口至中国量增加290万吨/月,沙特增产主要满足了中国的需求)。假设沙特增产至去年十月水平市场依旧有缺口,何况目前沙特减产仍相对坚定,后期还有中东燃油需求恢复,沙特国内原油需求大增出口减少、美国炼厂开工恢复等基本面利多因素,近期原油振荡偏强(风险点在俄罗斯,由于该国出口关税计价滞后,后期出口增多概率仍存)。

美国制裁 委内发货减少助推马瑞贴水上涨

美国制裁委内瑞拉背景下(冻结PdVSA美元账户),委内瑞拉与其他国家原油交易受阻(主要出口国依次是美国、印度、中国、加勒比地区,美国湾区炼厂寻求其他地区重油替代),委内原油滞港荷西码头(Jose Terminal占委内原油出口73%)。此外,委内瑞拉三月停电三次,主要的Upgrader2.18日着火(预计影响五月马瑞到港量,中国沥青原料50%马瑞,30%中东原油,8%海洋油,12%当地原油),4.9日美国开始制裁委至希腊原油船只,目前国内船只因是联油、联化船只暂未受影响,4.28美国全面制裁委内瑞拉,变数仍存。

全球重油资源紧缺,叠加委内局势不断恶化,贴水上涨是个大趋势,制裁背景下后期到货大增概率不大(市场认为美国制裁背景下,偿债义务使得中国和俄罗斯成为委内唯一出口国,这一点从3—4月的委内出口地就得到验证,但贴水仍降幅有限),马瑞贴水与到港量无明显负相关关系。

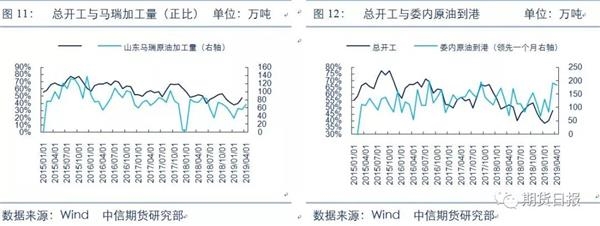

鉴于马瑞原油对于沥青炼厂重要性,总开工与山东马瑞原油加工量呈现明显正相关关系,代表山东炼厂产量在全国沥青产量所占的比重是非常高的,影响力很大(三月地炼总产量占比达35%,包括山东 东北地炼)。委内原油到港领先总开工一个月,四月到港大增确实验证了三月沥青产量大增,那么五月一旦马瑞到港大幅下滑,开工势必受较大影响(五月目前有131万吨到港且集中五月底,那么四月沥青产量大概率不及预期,四月山东马瑞原油加工量环比下降印证这点)。

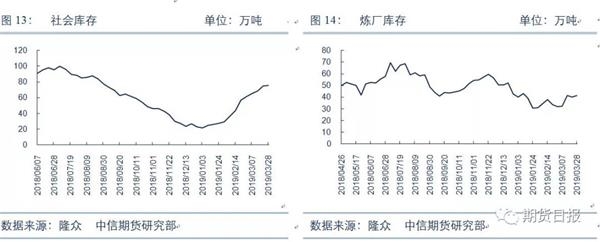

库存代表供应还是需求?

因为库存数据年限有限,我们只比较环比。三月量产量环比二月增加61.31万吨,(环比增幅33%)厂库增加9.49万吨,社会库存增加14.05万吨(环比增幅25%),剩下的37.77万吨算为实际消耗,如此高的产量环比增速库存积累速度较慢证明需求其实很好,一旦产量增速下降,需求维持那么去库存就是大概率事件。

此外,通过我们调研得知,目前的社会库存大部分是终端自用库存,非投机需求非流通库存,代表了真实的需求,那么库存去化速度也是很快的。通过产量也发现其实今年三月开工并不低,利润差开工反而高。三月底通常是炼厂订单提货期,炼厂赶工,其次1—2月地炼沥青加工量较少但低贴水马瑞油到港较多,炼厂原料库存较为充足,所以要优于我们按照三月贴水计算的利润,炼厂有动力加工),库存数据主要是厂库证明目前炼厂库存确实不高。

三月的高产量增量主要来自主营和东北地炼,每年4—5月是主营炼厂检修季节,一旦主营检修,地炼利润差开工较差,那么沥青供应会受限。

4月1日增值税下调叠加4月贴水下调,炼厂利润大幅向上修复,地炼开工或有所上提。正如前文所说,如果三月产量是按照二月的贴水来算利润的话,那么四月产量将按照三月马瑞贴水来计算(三月高产量代表马瑞库存消耗殆尽,三月马瑞贴水目前来看历史最高7.8美元/桶),减税带来的利好会被对冲,就算按照四月的贴水计算利润其实也相对较差,那么未来地炼在冬储订单结束的情况下,开工大概率下降(且马瑞到港领先山东开工一个月的规律暂未失效)。(作者单位:中信期货)

本文内容仅供参考,据此入市风险自担

相关评论>>>