一季报远超预期 保险股有望延续估值提升态势

- 点赞

- 1

- ♥ 收藏

- A大中小

来源:第一财经

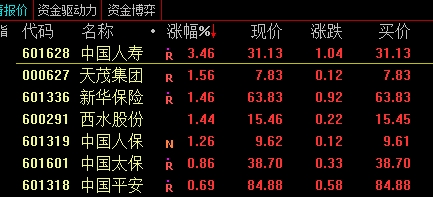

周五早盘,保险股领涨大市。截至发稿,中国人寿涨超3%,新华保险、中国人保涨逾1%。

消息面,4月18日晚间,中国人寿发布公告称,第一季度归属于母公司股东的净利润较2018年同期相比,预计增加约人民币108.14亿元到人民币135.18亿元,同比增加约80%到100%。

中国人寿表示,2019 年第一季度业绩增长的主要原因是受境内股票市场大幅上涨影响,公司公开市场权益类投资收益同比大幅增加。

经过统计,今年一季度,中国人寿原保费收入约2724亿元,同比增长11.91%;中国太保原保险业务收入1280亿元,同比增长6.12%;新华保险原保费收入431.69亿元,同比增长9.47%;中国太平一季度累计实现原保险业务收入681.16亿元,同比增长9.04%,

值得一提的是,按照申万宏源之前研报的预计,今年一季度,中国平安、中国人寿、中国太保、新华保险和中国人保的归母净利润同比增速分别为44.8%、34.0%、9.5%、42.4%和4.2%,普遍出现大幅增长。

由此来看,参照中国人寿的预增原因,在股票市场出现大幅上涨的背景下,上市保险公司的一季报应该会远超预期。

平安证券认为,负债端总保费及新单持续改善 资产端收益率积极向好 低利率担忧打消 一季报预计表现靓丽的预期之下,保险股有望继续延续估值提升的态势。

华创证券认为,相较于去年,今年行业市场环境明显好转, 有利于保险股估值的修复与提升:权益市场回暖,长端国债收益率企稳,负债端表现和预期均显乐观。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!