- 点赞

- 6

- ♥ 收藏

- A大中小

市场又要沸腾了。央行刚刚出了一份超预期的金融数据,万众瞩目。尤其是炒股的童鞋们都在欢呼,下周一又能嗨起来了?

远超预期!3月社融规模反弹至2.86万亿

较上个月几乎翻番!

3月份社会融资规模增量为2.86万亿元,比上年同期多1.28万亿元!

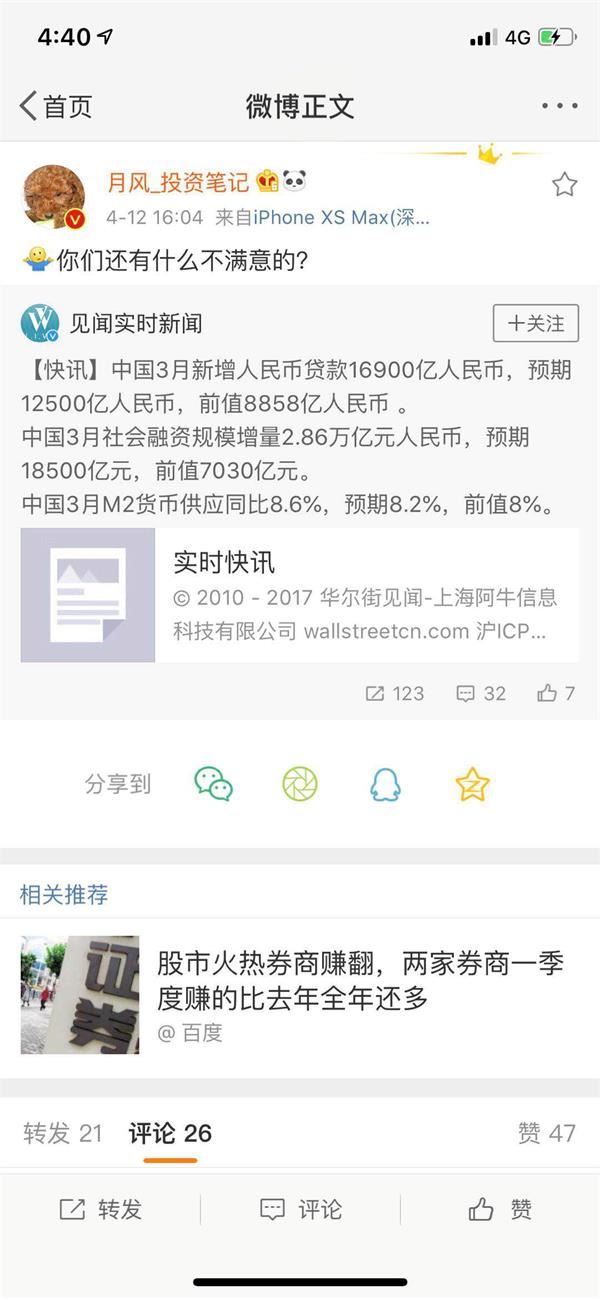

刚刚公布,4月12日周五,中国央行公布数据显示,中国3月新增人民币贷款16900.0亿元,高于预期,较前值回升;当月社融规模增量28600.0亿,高于预期,较前值回升。

具体数据如下:

中国3月新增人民币贷款16900.0亿人民币,预期12500.0亿人民币,前值8858.0亿人民币。

3月社会融资规模增量28600.0亿人民币,预期18500.0亿人民币,前值7030.0亿人民币。

3月M2货币供应同比8.6%,创13个月新高,预期8.2%, 前值8.0%。

3月M1货币供应同比4.6%,创8个月新高,预期3.0%, 前值2.0%。

3月M0货币供应同比3.1%,预期3.5%, 前值-2.4%。

分析师指出,2月金融数据超预期下跌主要受季节性因素影响,春节过后,3月信贷增长恢复常态。

3月末社会融资规模存量为208.41万亿元,同比增长10.7%。其中:

对实体经济发放的人民币贷款余额为140.98万亿元,同比增长13.8%;

对实体经济发放的外币贷款折合人民币余额为2.18万亿元,同比下降11.3%;

委托贷款余额为12.15万亿元,同比下降11%;

信托贷款余额为7.88万亿元,同比下降7.9%;

未贴现的银行承兑汇票余额为4.01万亿元,同比下降12.1%;

企业债券余额为20.79万亿元,同比增长10.5%;

地方政府专项债券余额为7.81万亿元,同比增长40.4%;

非金融企业境内股票余额为7.06万亿元,同比增长4.2%。

从结构看:

3月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的67.6%,同比高1.8个百分点;

对实体经济发放的外币贷款余额占比1%,同比低0.3个百分点;

委托贷款余额占比5.8%,同比低1.5个百分点;

信托贷款余额占比3.8%,同比低0.7个百分点;

未贴现的银行承兑汇票余额占比1.9%,同比低0.5个百分点;

企业债券余额占比10%,与上年同期持平;

地方政府专项债券余额占比3.7%,同比高0.7个百分点;

非金融企业境内股票余额占比3.4%,同比低0.2个百分点。

一季度社融规模8.18万亿

初步统计,2019年一季度社会融资规模增量累计为8.18万亿元,比上年同期多2.34万亿元。其中:

对实体经济发放的人民币贷款增加6.29万亿元,同比多增1.44万亿元;

对实体经济发放的外币贷款折合人民币增加241亿元,同比少增251亿元;

委托贷款减少2278亿元,同比少减1031亿元;

信托贷款增加836亿元,同比多增109亿元;

未贴现的银行承兑汇票增加2049亿元,同比多增829亿元;

企业债券净融资9071亿元,同比多3801亿元;

地方政府专项债券净融资5391亿元,同比多4622亿元;

非金融企业境内股票融资531亿元,同比少752亿元。

从结构看:

一季度对实体经济发放的人民币贷款占同期社会融资规模的76.9%,同比低6.1个百分点;

对实体经济发放的外币贷款占比0.3%,同比低0.5个百分点;

委托贷款占比-2.8%,同比高2.9个百分点;

信托贷款占比1%,同比低0.2个百分点;

未贴现的银行承兑汇票占比2.5%,同比高0.4个百分点;

企业债券占比11.1%,同比高2.1个百分点;

地方政府专项债券占比6.6%,同比高5.3个百分点;

非金融企业境内股票融资占比0.6%,同比低1.5个百分点。

3月M2同比增长8.6%

新增人民币贷款1.69万亿

一、广义货币增长8.6%,狭义货币增长4.6%

3月末,广义货币(M2)余额188.94万亿元,同比增长8.6%,增速分别比上月末和上年同期高0.6个和0.4个百分点;

狭义货币(M1)余额54.76万亿元,同比增长4.6%,增速比上月末高2.6个百分点,比上年同期低2.5个百分点;

流通中货币(M0)余额7.49万亿元,同比增长3.1%。一季度净投放现金1733亿元。

二、一季度人民币贷款增加5.81万亿元,外币贷款增加461亿美元

3月末,本外币贷款余额147.77万亿元,同比增长13.3%。月末人民币贷款余额142.11万亿元,同比增长13.7%,分别比上月末和上年同期高0.3个和0.9个百分点。

一季度人民币贷款增加5.81万亿元,同比多增9526亿元。

分部门看,住户部门贷款增加1.81万亿元,其中,短期贷款增加4292亿元,中长期贷款增加1.38万亿元;非金融企业及机关团体贷款增加4.48万亿元,其中,短期贷款增加1.05万亿元,中长期贷款增加2.57万亿元,票据融资增加7833亿元;非银行业金融机构贷款减少4879亿元。

3月份,人民币贷款增加1.69万亿元,同比多增5777亿元。

3月末,外币贷款余额8410亿美元,同比下降3.4%。一季度外币贷款增加461亿美元,同比多增137亿美元。3月份,外币贷款增加62亿美元,同比多增285亿美元。

三、一季度人民币存款增加6.31万亿元,外币存款增加413亿美元

3月末,本外币存款余额189万亿元,同比增长8.3%。月末人民币存款余额183.82万亿元,同比增长8.7%,增速比上月末高0.1个百分点,与上年同期持平。

一季度人民币存款增加6.31万亿元,同比多增1.24万亿元。其中,住户存款增加6.07万亿元,非金融企业存款增加3328亿元,财政性存款增加1651亿元,非银行业金融机构存款减少9671亿元。3月份,人民币存款增加1.72万亿元,同比多增2133亿元。

3月末,外币存款余额7689亿美元,同比下降8.1%。一季度外币存款增加413亿美元,同比少增46亿美元。3月份,外币存款增加25亿美元,同比多增14亿美元。

最新金融数据的几个亮点

1、票据融资被压下去了

数据显示,一份月票据融资增加5160亿元,2月份票据融资增加1695亿元,而到了一季度,票据融资只增加7833亿元,也就是三月份票据只增加了978亿。

要知道,李克强总理在2月20日的国务院常务会议上亲自解读当前货币政策。

李克强称,降准信号发出后,社会融资总规模上升幅度表面看比较大,但仔细分析就会发现,其中主要是票据融资、短期贷款上升比较快。这不仅有可能造成“套利”和资金“空转”等行为,而且可能会带来新的潜在风险。

2、信贷结构改善

一季度人民币贷款中,非金融企业及机关团体贷款增加4.48万亿元,其中,短期贷款增加1.05万亿元,中长期贷款增加2.57万亿。

2月当月人民币贷款中,非金融企业及机关团体贷款增加8341亿元,其中,短期贷款增加1480亿元,中长期贷款增加5127亿元。

1月份人民币贷款中;非金融企业及机关团体贷款增加2.58万亿元,其中,短期贷款增加5919亿元,中长期贷款增加1.4万亿元。

也就是说3月份企业中长期贷款中,有接近6600多亿,表面企业贷款需求确有显著恢复。这一数值为历史上3月最高值。

3、居民都去买房了?

3月份发放居民部门短期人民币贷款约4300亿,创下历史纪录。居民中长期信贷较上月翻倍。

4、关注M1增速

3月M2同比增长8.6%,高于市场预期,预期值为8.2%,前值8%。M1继续回升,3月M1为4.6%,比上月末高2.6个百分点,比上年同期低2.5个百分点。

为何市场如此关注M1数据?华创证券分析表示,从历史数据来看,每一轮 M1 与上证综合指数的拐点几乎一致。此外,M1同比的变化对周期股的拐点位置也具有较强的参考价值。鉴于 M1 对企业资金活跃度和库存周期的强指征性,可以通过 M1 进一步追踪资本市场对企业活力的定价。除了 2014 年底开始的股市“水牛”,额外受到企业资金脱实向虚的影响,导致资本定价周期大幅领先于经济周期变化。

天风证券徐彪此前也表示,如果在随后阶段M1出现趋势性抬升,那么就要警惕,市场很可能不是简单的反弹,而是更大级别的反转。

M1的底部,对于市场的底部而言,具有明显的指示意义,每一轮大行情之前,M1的大底部都会率先到来。

国君宏观花长春团队:天量社融后全面看好风险资产

最糟糕时刻已过

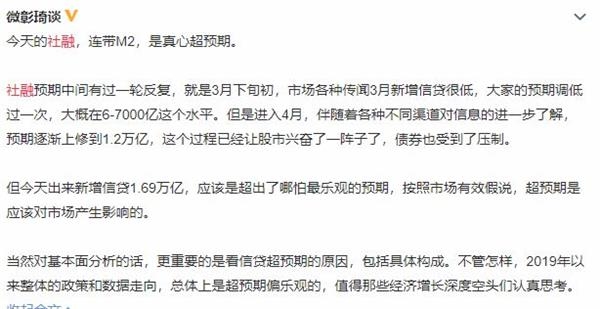

1、3月信贷数据大超预期,带动社融整体超预期。3月新增社融2.86万亿,比去年同期多增1.2万亿。其中,人民币贷款贡献了0.8万亿。季度角度看,一季度社融达8.19万亿,同比新增2.34万亿,其中信贷贡献超过一半的力量,社融中信贷一季度同比新增达1.44万亿。

2、本月,信贷除了总量改善,结构也优化,中长期、短期贷款同比增量创新高。本月,金融机构口径新增信贷1.69万亿,比去年同期多5700亿。其中,中长期贷款达1.11万亿,比去年同期多增速2793亿元,同比新增量达2017年8月以来的高点。短期贷款同比多增4534亿元,短期贷款绝对值和同比新增也创历史新高。

3、分部门看,本月居民部门和企业部门贷款增量均创新高。其中,居民部门贷款同比的新增达3175亿元,创2016年8月以来新高。企业部门同比的新增高达5000亿元。

4、信贷的改善,与贷款需求的改善和融资条件的改善相对应。央行调查数据显示企业融资需求回暖明显,19年一季度,企业贷款需求指数较18年四季度大幅提升7个点至70.4%,其中制造业贷款需求指数提升3.9个点至62.5%,大中小各类型企业融资需求均提升。另外,长江商学院企业经营调查数据BCI指数显示,企业融资环境在18年9月以来持续改善,企业融资环境指数19年3月已回升至52.9%,较18年年底大幅回升近20个点,创13年以来新高。

5、社融本月超预期,除了信贷的拉动外,表外融资本月为823万亿,高于去年同期3353万亿。专项债本月达2532亿,高于去年同期1870亿。企业债券和股票融资略低于去年同期。

6、我们再次重申,经济最糟糕的时刻已经过去,宽信用奏效比预期还要快。不过,我们认为降息的概率在下降,对于降准次数的预期,我们从3-4次下调至1-2次。对市场而言,我们认为股牛、房牛可期!

一月社融天量、二月不及预期,三月又放天量

社融如何影响A股?

社会融资规模增量是指一定时期内实体经济从金融体系获得的资金额。

一般来说,社融指标超预期有助于宏观预期的改善,利好股市估值修复。影响传导到股市,将会提升风险偏好,市场预期后续企业盈利会改善,并且还有助于无风险利率下降,提升估值。

所以说今年来A股的上涨,很大部分人都是盯着央行的数据。

大家可以对比一下,2月15日,央行公布天量社融4.64万亿元,市场一片欢呼。

然而到了3月份公布2月数据的时候,给市场浇了一盆冷水,2月新增人民币贷款8858亿元,市场预期0.96万亿元,前值32300亿元;2月社会融资规模增量7030亿元,市场预期1.3万亿元,远不及预期。

2月金融数据的乍暖还寒,让很多准备跑步入场、迎接牛市的市场人士倒吸了一口冷气,有市场声音甚至喊出,股市将迎“倒春寒”。

不过2月数据虽然不及预期,但是因为有个春节因素在里面,央行更是三次上阵释疑。

因此只有到了3月金融数据出来,综合今年前3个月数据一起看,下一步市场怎么走才会日渐明朗。

可以看出,在冲击3300点之前,大盘在3200-3300点之间选择震荡,静待3月社融、信贷等金融数据的公布。

分析认为,在此时点,四月底收官的上市公司一季报数据和一季度宏观经济数据非常关键,可以作为进一步确认经济情况的信号,当前市场热情较为高涨,数据的配合有望助力市场开启第二波上涨行情。

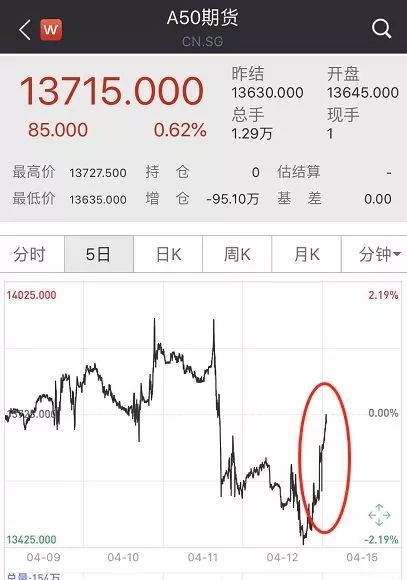

A50先嗨起来了

港股最后一分钟也直线拉升

富时中国A50指数期货直线拉升!

A股小伙伴们也欢呼了,抱怨央妈为什么不早点把数据发出来。

再来看看港股的情况,恒生指数最后一分钟拉升,挤进去51亿资金。

汇率方面,离岸人民币短线上涨,此外,消息面上,海关总署今日公布数据显示,以美元计的中国3月出口同比增14.2%,远超预期值6.5%

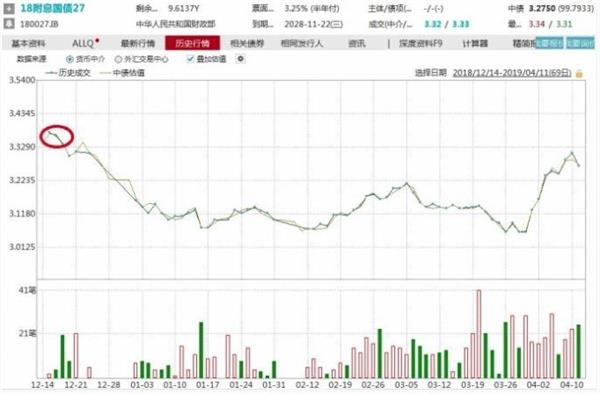

债市方面,3月信贷数据超预期,主要利率债收益率一改窄幅震荡态势,收益率上行5-6bp,10年期国债及国开债活跃券已升至近五个月高位。

10年期国开债活跃券190205最新成交价报3.8025%,收益率上行5.5bp,截至16:30,成交超550笔;次活跃券180210最新成交价报3.92%,收益率上行4.91bp.10年期国债活跃券180027最新成交价报3.32%,收益率上行4.5bp,升至2018年12月中旬以来高位。