- 点赞

- 评论

- ♥ 收藏

- A大中小

世上没有突如其来的爱情,却有“秃”如其来的脱发,这届年轻人已经在纷纷高呼“发际线”不保。

记者随手一刷社交网络,就有许多网友发帖表示,需要“脱发险”来保障自己逝去的青春。

互联网公司似乎永远嗅觉灵敏,且“敢为人先”。近日,网易考拉就针对这一痛点,推出了“脱发险”。

不过,各位看官先别忙着掏钱,脱发险是否靠谱还有待商榷。

保险还是保证,傻傻分不清

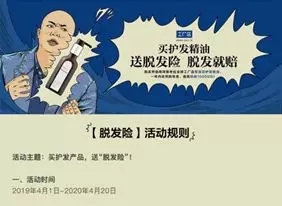

浏览网易考拉网页内容,记者在一款自营产品详情页发现了脱发险规则入口。该活动页面赫然列着“送脱发险,脱发就赔”的字样。

虽然名为脱发险,但记者寻遍详情页面,也未发现承保的保险公司。没有了保险公司“兜底”,在赔付方面也缺乏相应的保障,故其并非一款真正的保险产品。

大童保险服务理财师江浩鑫称,该脱发险并没有转移到第三方保险公司处,且获赔名额不多、数额较小,应该是公司自己设置的一项奖励,“没有太多问题”。

但也有人表示,网易考拉有拿保险做噱头的嫌疑。一位保险业内人士告诉记者,该脱发险更多的是公司对自己产品所做的一项保证,是促销商品的营销活动,并非保障脱发风险的保险产品。但取名与宣传方式上却难逃打保险产品“擦边球”嫌疑。

就该项活动是否合规,记者采访了一位对买赠险颇有研究的法学专家,该专家直言“性质恶劣”。

该法学专家表示,最明显的是存在销售误导的现象。该产品并非保险产品,却光明正大带有“险”字,拿保险公司做“垫背”,通过似是而非的名称,误导了许多不明就里的消费者,侵犯了消费者的权益。

像相关内容微博下就有网友“甜小甜了”回复道,“买了保险,我是不是就可以放心脱发了。”明显就已被不当销售误导。

同时,网易考拉涉嫌非法经营保险产品。上述法学专家笑称,“除保险柜外,一切带险字的内容,都属于银保监会的监管范围,所有的保险产品都需要通过银保监会的审批。网易此举虽然可以解释为营销活动,但活动相应的形式、内容、名称,无疑已处在了监管地带,涉嫌非法经营保险产品。”

此外,该活动属于单方承诺,没有协议,所有解释权归网易所有,消费者的权益也无法得到保障。

针对以上的问题,记者询问了网易方面的相关人士,但截至发稿,尚未得到回复。

只有1万补偿,还得是前5名

除了活动有“真蹭热点、假送保险”的嫌疑,有些网友还对脱发险发出了直击灵魂的拷问。

据规则介绍,凡购买网易考拉指定的某款护发产品,一年内依然脱发者,最高赔偿1万元。

有网友评论,这貌似已经违反广告法,又涉嫌欺诈和不当竞争,希望有关部门重视。

还有网友“随波逐流海草”问道,如何界定脱发,先数一下数量吗?

判断是否脱发的界定标准,规则页面介绍道,女生和男生要把刘海全部撩上去,用尺子测量额头发际线中间点到左右眉头中间点的距离,一年后再次测量,来确定发际线上移的距离。

真实的补偿标准,也并非首图页面上介绍的那样“脱发就赔”,而是发际线上移高度最大的5名用户的专属补偿。

以下是网易考拉“脱发险”具体规则:

①发际线上移高度最大的前 5 名用户,将直接获得1万元“脱发险”补偿。

②发际线上移高度排名前5至20名用户,将直接获得网易考拉工厂店299元无门槛代金券。

③发际线上移高度2厘米(不含2厘米)以上的用户,可获得考拉工厂店30元无门槛优惠券。

④所有发际线上移的用户,均可获得考拉工厂店满99减10元代金券。(本权益不能与前述三项权益的一项或多项同时享受)

如有并列名次,以下单并支付成功时间最早的用户为第一选择。

也就是说,最高补偿额仅有1万元,其他的补偿是以代金券的方式给出,只能在该平台使用。

面对1万元的补偿款,许多网友惊呼,不够植发支出!网友“兔兔最可爱”评论道,“植发起码好几万,一万够什么。”

需求众多,脱发险真的有可能吗?

记者身边的程序员朋友纷纷调侃自己的“格子衫、发际线”是专业能力的象征,但段子背后却是脱发年轻化的不争事实。

2017年的《拯救脱发趣味白皮书》显示,在阿里零售平台购买植发、护发用品的人群中,90后占了36.1%。长期熬夜、压力巨大、快节奏生活等原因是城市年轻人脱发高发的原因。

此外,记者查询到的植发手术价格,也的确是一笔不小的开销,故网上对脱发险的呼声也日益高涨。那么,保险公司开发该类产品是否有可能呢?

答案可能没有那么美好。像有网友所说的,“感觉会把保险公司脱到破产。”

中国社科院金融所保险与社会保障研究室副主任王向楠对记者表示,第一,从监管的角度,脱发险不会被允许上市。新的险种需要经过监管审批,但该险种风险无法进行估算,没有合理、客观定损的标准存在;第二,保费的定价与风险相关,而脱发和遗传的关联因素非常大,脱发的定义也难以界定,后期勘察、理赔工作根本无法展开;第三,保险业有很多急缺的风险还没有完善的保险产品,从监管层导向以及现实情况来看,是不鼓励保险公司将精力放在此类实质性意义不大的保险产品上。

此前,保险业曾误解“创新”含义,一些噱头、奇葩险种层出不穷,比如“雾霾险”、“高温险”、“恋爱险”等吸睛的互联网保险,引发了业内不少的讨论。

随后,监管部门也对噱头保险发出了明确的“禁令”。比如,在《财产保险公司保险产品开发指引》中,对基本原则、框架要素、条款费率要求和命名规则等进行了规范;在《关于开展财产保险公司备案产品专项整治工作的通知》中,将是否存在创新不规范、炒作概念和制造噱头、设计偏离保险本源、保障功能弱化等问题作为整治重点。

上述法学专家也表示,噱头险娱乐性偏多,拉低了保险价值,相应的保额、保费计算更是缺少数据支持,不支持此类保险产品的研发。