- 点赞

- 26

- ♥ 收藏

- A大中小

点评:

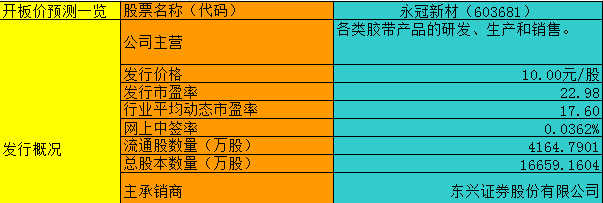

1.公司简介

上海永冠众诚新材料科技(集团)股份有限公司(简称:永冠新材)是一家主要从事各类胶带产品研发、生产和销售的拟上市公司,主要产品为民用型布基胶带、美纹纸胶带、清洁胶带、PVC 胶带、OPP 胶带、牛皮纸胶带等。

2.行业信息

胶粘剂和胶粘带行业发源于医药行业中的膏贴制备,随着胶粘剂、基材以及涂布技术的发展,胶带从基本的密封、连接、固定、保护等功能扩展到导电、绝缘、耐高温、防腐蚀、防水等多种复合功能,人们逐渐开发了胶带更为广泛的用途。胶带已经深入人们的日常生活,同时在工业生产中发挥了重要作用,其技术含量正在不断的提高,已经成为精细化工产品的一个分支。

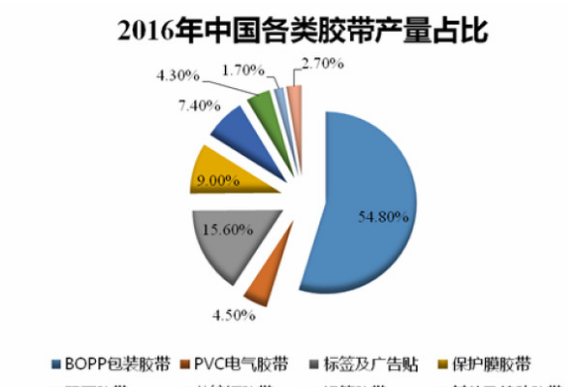

根据中国胶粘剂和胶粘带工业协会的统计数据,近十年来,我国胶带产量保持上升的趋势,产量从2007 年的103.0 亿平方米上升至2016 年的218.6 亿平方米,目前已是世界最大胶带生产国,行业规模不断扩大,市场前景广阔。

细分来看,2016 年OPP(BOPP)包装胶带占比最大,其次是标签及广告贴、保护膜胶带、双面胶带、PVC 电工胶带等

放眼国际市场,胶带的应用范围也是越来越广泛,需求量不断上升。根据欧洲胶粘带工业协会(AFERA)数据,2015 年全球胶带市场销售规模约为411 亿平方米。该机构发布的相关数据显示,全球胶带市场销量将会按照年均5%的速度增长,市场价值将会按照年均6.5%的增长。

分地区来看,2015 年亚洲占据全球胶粘带销量最大的市场份额,市场占比为44%;其次是北美市场,市场份额为25%;欧洲占据22%的全球市场份额,南美洲和非洲中东地区合计市场份额为9%。

国际知名企业主要是有3M、Tesa、日东电工等。国内与公司同属胶粘剂和胶粘带行业的企业主要包括江阴邦特科技有限公司、上海晶华新材料科技股份有限公司、中山杰联胶粘制品有限公司、永乐胶带有限公司、炎洲股份有限公司等。

根据估算,公司布基胶带产量占国内布基胶带总产量的比重超过20%。

3.公司详情

布基胶带是本公司的主打产品,通过布基胶带建立起的客户基础,公司不断拓展新的产品线,逐渐向膜基胶带和纸基胶带延伸,目前PVC 胶带、美纹纸胶带、清洁胶带、OPP 胶带等产品已经打开了市场,毛利逐年提升。

管理层

吕新民,男,1971 年出生,中国国籍,无境外永久居留权,大专学历。曾任苍南县安得利胶带厂厂长。2002 年,创立永冠有限,历任永冠有限总经理、董事长;现任苍南县藻溪镇商会会长,上海苍南商会常务副会长,江西抚州客商投资企业协会常务副会长,江西省抚州市人大代表,上海青浦工商联协会常务副会长,永冠股份董事长、总经理。

郭雪燕,女,1975 年出生,中国国籍,无境外永久居留权,大专学历。历任永冠有限财务部经理、财务负责人。现任永冠股份董事。

杨上志,男,1956 年出生,中国国籍,无境外永久居留权,大专学历。历任永冠有限车间主任、采购部经理及副总经理。现任永冠股份董事、副总经理。

裴玉环,女,1954 年出生,中国国籍,无境外永久居留权,大专学历。曾任黑龙江省呼玛县商业局商业系统总会计,青浦区交通局第二装卸公司会计,得理电子(上海)有限公司会计经理,历任永冠有限总账会计。现任永冠股份董事、总账会计。

蒋勇,男,1977年出生,中国国籍,无境外永久居留权,大专学历。曾任上海玉鑫精密铸造有限公司计划主管,历任永冠有限计划部经理、统计部经理。现任永冠股份董事、计划部经理、统计部经理。

竞争力

公司掌握布基制备、胶粘剂制备、涂布等关键工艺步骤并拥有相关核心技术。基于自主的技术与生产工艺,公司产品的粘性、贴合力、再剥离性等多项指标受下游重要客户认可;公司产品定制化能力出色、质量稳定、综合供应及服务能力强,获得国际知名客户(如3M、日东电工等)的信赖。

目前公司共拥有9 项发明专利技术、8 项实用新型专利、7 项外观设计专利、高新技术转化成果5 项(包括高持粘力布基胶带、再剥离力布基胶带、强抗拉强粘力天然橡胶布基胶带、高初粘螺旋型清洁胶带、热熔环保型不留残胶布基胶带)。2009年公司被认定为上海市高新技术企业并于2012 年及2015 年复审通过,2010 年被认定为上海市科技小巨人培育企业,2016 年被认定为上海市企业技术中心,在产学研方面与东华大学纺织学院技术合作开发了高密度全棉布基胶带。

公司历年研发费用投入占营收比在3.2%左右。

4.财务状况

15-18年度,公司营收依次录得7.00亿、9.93亿、14.10亿和17.01亿,分别同比增长6.91%、41.82%、42.05%和20.63%。15-17年扣非净利润依次录得0.60亿、1.01亿和0.72亿,分别同比增长52.80%、66.92%、-27.95%和98.44%。

15-17年公司产品的外销收入分别为60,208.02 万元、78,503.56 万元和104,066.99 万元,占当期主营业务收入的比例分别为86.01%、79.09%和73.84%。公司外销的销售区域主要集中在欧洲、美国、日本、中东、东南亚等市场。

15-17年毛利率分别为19.31%、22.03%和16.75%。17年毛利率下滑主要受原材料价格和汇率波动影响,18年即有所好转。

费用方面。销售费用17年0.50亿,报告期复合增速约60%;管理费用0.25亿,报告期增速约25%;财务费用15、16年均为负数,17年受汇兑影响录得0.24亿。

ROE方面。15-17年三季度依次录得17.54%、19.81%和11.25%。趋势主要受净利率影响较大。

资产方面。17年应收账款、应收票据合计2.17亿,报告期复合增速约60%;存货1.98亿,报告期复合增速约20%。负债方面。应付账款、应付票据合计1.16亿,复合增速约20%。

15-18年公司经营活动现金净流量依次录得0.49亿、0.19亿、1.34亿和1.72亿。17年后现金流有所好转。

截止2018年9月末,公司账面货币资金1.21亿,短期借款1.16亿。

5.募投项目

公司拟募集资金3.97亿。分别用于年产7,000万平方米水性美纹纸胶带胶粘制品生产线建设项目1.20亿、年产7,380万平方米水性PVC胶带胶粘制品生产线建设项目1.07亿、年产4,200万平方米无溶剂天然橡胶布基胶带胶粘制品生产线建设项目1.06、研发总部改建项目0.63。

6.风险点

永冠新材的不少内销客户都是刚刚成立不久的企业,这是不太正常的情况,公司有存在隐秘的关联交易或者利益输送的可能性。

江西三水是永冠新材2017年的第二大客户,成立于2015年9月,刚成立就成为了永冠新材的大客户,2015年公司对其销售金额为122.76万元,2016年136.85万元,2017年飙升至1034.70万元,在报告期内大幅增长。通过企业信用信息系统查询,江西三水的股东是卢成泉与李爱菊,似乎与永冠新材没有关联。对于2017年两者间的交易金额突然飙升,而且永冠新材还是亏本销售,招股书给出的理由竟然是对江西三水出售的为自有品牌,所以给予价格优惠以增加推广,同时两家企业位于同一工业园区内,运输成本较低。对于一家新成立的公司就给予亏本销售,而且两家公司同处一个开发区,请问是否有隐秘的关联关系了?是否利益输送了?

永冠新材的2017年的第七大客户青岛丰耀,该公司的关联企业山东永冠长德电子科技有限(简称“永冠电子”,销售数据合并计入青岛丰耀)成立于2016年6月,不仅直接采购胶带母卷,还于2017年成为了公司的第一大经销商,永冠电子的名称都与永冠新材类似,但其股东为王美萍与翟云涛,似乎没有关联。但一家成立于2016年的公司不仅与青岛丰耀一同贡献了公司915.69 万的销售,而且还成为了永冠新材的主要经销商,应该说也是不太正常。

还有就是广州市力企胶粘科技有限公司成立于2017年3月,股东为陈爱璇,并于成立当年就向公司采购了722.69万元的商品,销售毛利率为12.63%,高于内销毛利率。而另一家成立于2016年底的广州市好粘力胶粘制品有限公司(简称“广州好粘力”),股东为陈成君,2017年也向公司采购了615.59万的商品,但销售毛利却只有7.89%,比内销毛利率低3个点,比情况相似的广州力企低5个点,也着实有些奇怪。

7.结论

冷门行业的一家极具竞争力的公司,报告期业务量稳步增长且行业未来仍保有适当增速。建议重点关注