- 点赞

- 评论

- ♥ 收藏

- A大中小

2018年12月24日目录

铁路设备迎新一轮景气周期,产业链有望全面复苏(海通证券)

回归保障提升行业估值,寿险股价弹性值得期待(国信证券)

锌冶炼行业面临盈利拐点,这一龙头获重点关注(中信建投)

半导体需求增长,IC设计和封装测试板块值得关注(华金证券)

物联网、警务信息化双线发展,高新兴投资机会浮现(中金公司)

1。铁路设备迎新一轮景气周期,产业链有望全面复苏(海通证券)

2018年10月31日国务院发文《关于保持基础设施领域补短板力度的指导意见》,把铁路放在补短板领域的第一位。海通证券认为铁总车辆采购投资仍有望继续上调,将带来全产业链景气复苏。

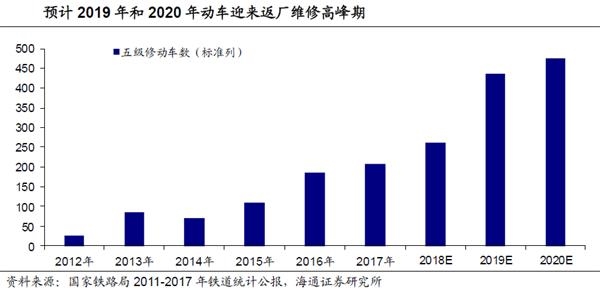

海通证券指出,根据铁总2018年年初工作会议总结中指出,2018年计划投产新线4000公里,其中高铁3500公里。而根据对在建线路的情况统计,2018~2020年,高铁年均新增里程数在4000公里左右,仅次于2014年,带动动车车辆需求增长。截止到10月18日,2018年动车招标已达到337标列,已经超过2017年全年的311标列。同时根据动车组维修规律,随着过去几年新增动车组陆续进入维修阶段,预计未来3~5年我国动车维修市场进入一个高增长期,提供额外增量。

海通证券指出,机车、货车、客车方面均有新亮点:①机车和货车方面。中铁总《2018~2020年货运增量行动方案》显示,到2020年,全国铁路货运量较2017年增长30%,根据目前货运密度进行简单测算,对应的货车保有量是104万辆,2017年货车保有量是80万辆,即2018~2020年货车新增需求量将在24万辆。而2016年和2017年机车采购分别为263和686台,远低于2014年和2015年的1480和790台,为满足货运增量运输需要,预计中铁总将新购置一批大功率机车和货车;②客车方面。时速160公里集中式动车将逐步形成对普客25T的全面替代,目前时速160公里长编动力集中型动车组已经进行小批量采购。在2016年和2017年铁总已经大幅减少普客的采购,预计集中型动车组将成为下一代普客主力,采购需求大。

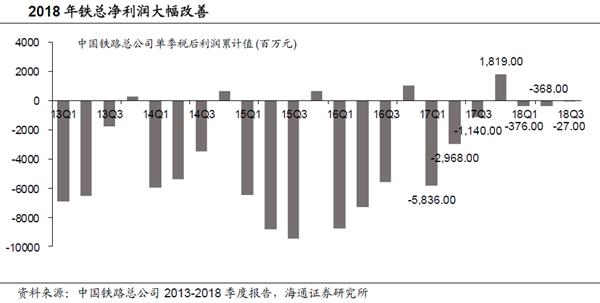

从2016年以来,铁总经营质量逐步改善,2018年前三季度亏损额较往年同期已大幅减少,以京沪高铁为代表的数条铁路线路净利润快速增长。铁总目前资产负债率在65%以上,其中每年的还本付息占铁总资金支出比例在49%左右,设备投资占比只有8%左右。认为铁总未来会逐步实现京沪高铁等优质资产上市,增加融资渠道,缓解资金压力,增加能够直接带来收入的设备投资占比。

海通证券给出的投资建议:根据对在建线路统计情况,2018~2020年,高铁年均新增里程数在4000公里左右,仅次于2014年,带动动车车辆需求增长。根据海通对在建线路的逐条统计,2018~2020年年均新增里程数预计会在1000公里以上,城轨需求景气度在向上。建议关注中国中车(601766.SH)、思维列控(603508.SH)。

2。回归保障提升行业估值,寿险股价弹性值得期待(国信证券)

四大A股寿险集团股价长期以来由业绩驱动,其估值水平长期徘徊在1倍左右,基本未体现增量利润溢价,同时亦与长期向好的基本面持续背离。

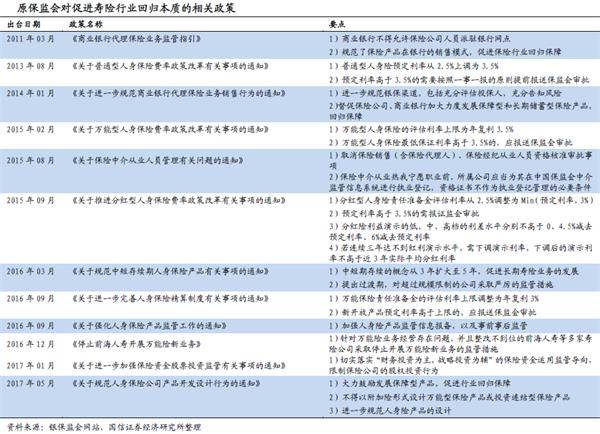

国信证券认为,在加速回归保障的背景下,未来A股寿险龙头的股价或将由业绩和估值水平双轮驱动。待资金面向好,寿险股价弹性值得期待。

财险领域,在二次费改后银保监会逐步加码对费率的监管,中国财险受益先天的资源禀赋,龙头地位或更加稳固,承保端或将贡献更高ROE;同时,考虑其目前低估值,值得长期配置。

国信证券认为,在监管当局持续多维度地加码以督促保险行业回归保障的背景下,A股四大寿险集团转型成效显著,其市场份额亦持续提升——寿险企业的投资价值当刮目相看。

原因有三:其一,在回归保障的背景下,寿险企业的股价正由规模驱动过渡到以效率驱动,逐步从β投资价值过渡到α投资价值;其二,寿险企业回归保障,将极大提升寿险企业的估值水平,主要因为回归保障提升企业盈利能力以及盈利的稳定性;其三,行业的价值回归将加重中小寿险企业未来的营运压力,尤其是在核保、理赔等服务环节,同时行业监管在持续精细化,中小寿险企业未来的扩张将面临更大的压力,寿险龙头的市场地位或更为有利。

此外,国信证券认为,中国财险适用于自下而上的投资选股逻辑,其承保业务和投资业务持续贡献盈利,ROE长期保持续13%以上;同时,其目前PB为1.1倍,处于历史低位,具有板块配置价值。

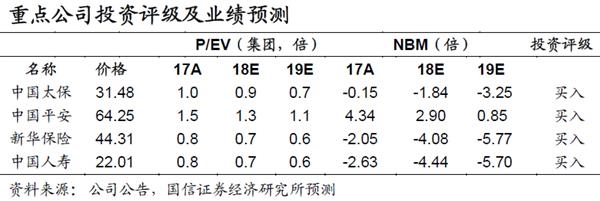

2019年,国信证券依照回归保障的投资逻辑,依次推荐中国太保(601601.SH)、中国平安(601318.SH)、新华保险(601336.SH)、中国人寿(601628.SH)。同时认为,在二次费改背景下,中国财险(2328.HK)受益于先天的资源禀赋,其承保业务的ROE贡献或将更为稳固,具有长期配置价值。

3。锌冶炼行业面临盈利拐点,这一龙头获重点关注(中信建投)

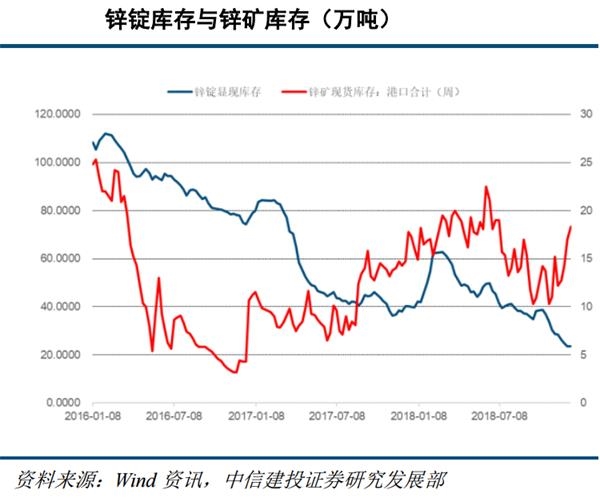

近期在有色商品价格预期情绪较差的阶段,锌冶炼加工费继续上扬,现货进口TC成交至160美金,国内锌矿TC加利润分成上涨至6500元。锌锭库存从2013年140万吨下滑23.6万吨左右,今年年内下降16.7万吨,下降幅度41%。第四季度更是加速下跌38%,近期库存连续刷新最低记录,加工费的快速上行并没有导致开工率的明显回升,精炼锌产量难增,只能继续消化锌锭库存。反观锌精矿库存,上周继续上升1.36万吨,四季度上升7.43万吨,升幅达68%。锌锭与锌精矿库存变动趋势明显交叉,反应了锌行业瓶颈从矿产到冶炼的转移。

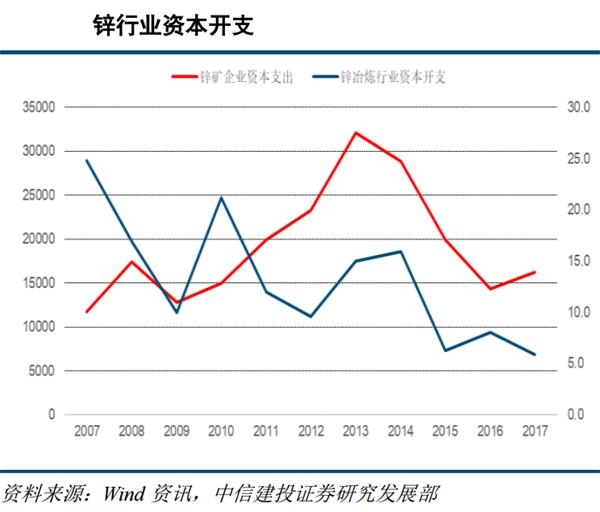

中信建投指出,锌矿产周期自2013年开始增速下滑为负,在2015年嘉能可债务危机后达到顶峰,连续4年年均增速保持在-1.3%,矿产锌产量下滑至1313万吨,导致锌供给也连续出现50万吨的较大缺口。从2017年开始,锌价走高快速涨至10年内高点。受到矿产和锌价的影响,冶炼端的利润始终较差,资本开支维持低位,导致近几年新增项目较少。预计本轮锌冶炼加工费上行至200美金后维持1~2年时间,资本开支随之增加,锌冶炼投建新增项目才能密集出现。

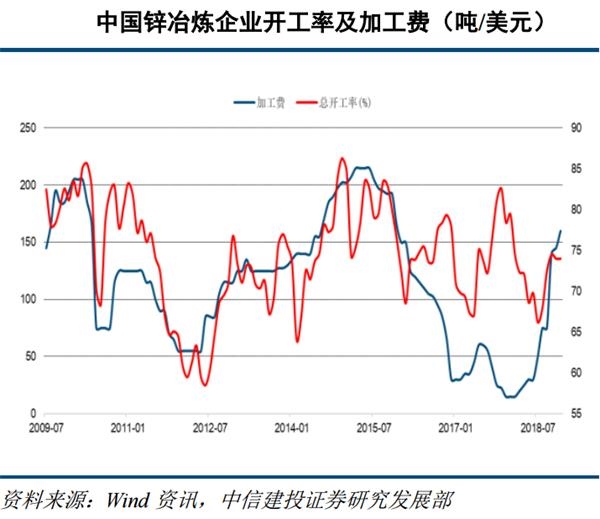

受国内外锌冶炼产能超低增速影响,市场目前对锌冶炼加工费上行趋势较为认同,预计2019年将继续攀高。在2019年国外矿山产量继续恢复预期下,同时国内维持稳步生产状态,加工费逐步上升将助推炼厂生产积极性,不过受制于环保及新建产能较少的情况,预计2019年国内冶炼厂产量增加15万吨至560万吨附近,2020年增加20万吨,对应锌冶炼的开工率波动中枢将会上升5%~10%,但整体新产能的大幅增加要等到2021年后才会集中释放。全球的精炼锌也将维持在2%~3%,相比矿产锌产量处于冶炼产能增速处于明显低谷。中信建投认为,目前锌冶炼行业正在面临盈利拐点,由于产能缺口明显,行业上行周期确立。

中信建投认为市场给于锌冶炼企业一个难得的获利周期,相关企业利润将得到大幅改善。近期着重推荐马上完成搬迁升级的株冶集团(600961.SH)。公司正处于产能升级置换期,2018年底搬迁完成后,将受惠于新产能带来的效益提升,预计业绩将转亏为盈,并且成为国内效能领先的锌冶炼企业。

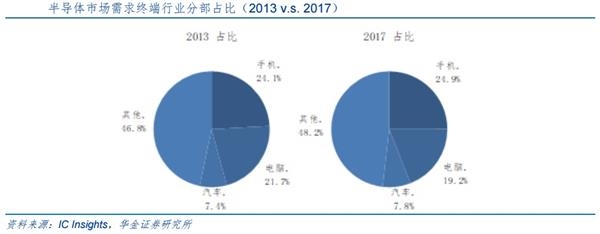

4。半导体需求增长,IC设计和封装测试板块值得关注(华金证券)

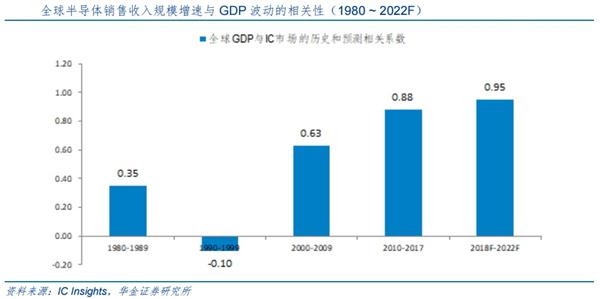

半导体行业作为产生于上世纪40年代末50年代初的年轻行业,尽管拥有高科技属性,但是随着产业的持续成熟和产业链分工的日趋细化,半导体行业周期性波动日趋显著,尤其是进入21世纪以来,产业链专业高度分工后,华金证券认为,行业市场的周期由“需求大周期+库存小周期”驱动,其中需求大周期的核心驱动力来源于宏观经济的发展与产品创新的结合,波动性与GDP有着愈发密切的关联度,而库存小周期则是由终端传到并且受到从业者的心态影响,波动性可以由存储器产品价格反应。从目前的数据看,目前行业整体处于大周期上行、小周期下行的过程中。

随着泛智能化时代来临,机器设备作为信息源带来的是信息量的持续数量级提升,这对于信息的处理能力和信息的传输能力提出了更高的要求,AI和5G应运而生。摩尔定律下,数据的处理能力依靠芯片集成度提升来获得,而AI则在算法结构上的变革驱动大数据的综合处理能力提升,完美解决了创新过程中面临的瓶颈。5G的推动则更为顺时应势,智慧城市、无人驾驶、云计算、智能制造等各类高流量、低延时的传输需求等待着5G到来。因此,华金证券认为,随着AI和5G的布局,物联网板块需求启动所需要的拼图基本完善,那么新一轮的终端创新驱动需求提升将会顺利展开。

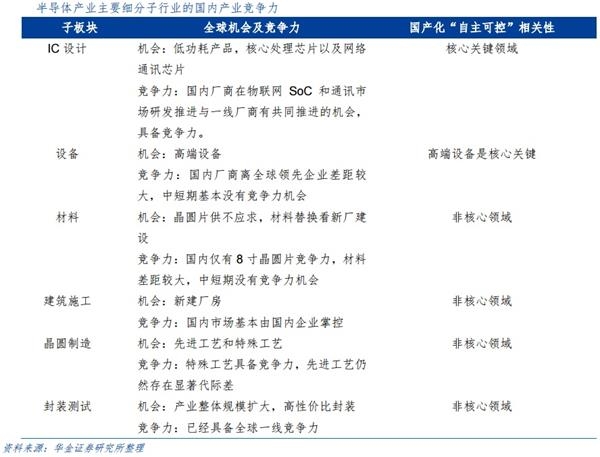

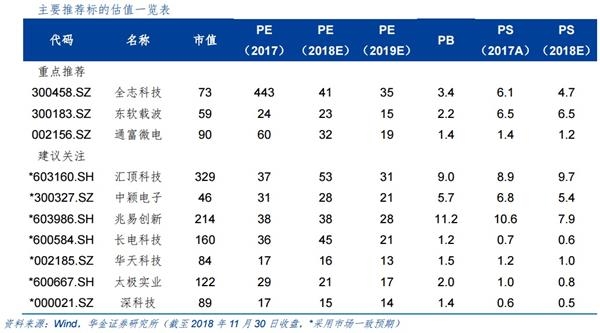

华金证券建议,在关注“国产化”理念的同时,更需要关注该板块在全球市场竞争中的实力,因此推荐IC设计和封装测试子板块,前者既是安全可控的核心领域,也是国内企业有望具备竞争力的市场,后者则是在过往通过外延式扩张实现全球竞争力提升的核心市场。个股推荐方面,在考虑子板块的选择逻辑上,估值水平也是重要的参考指标,核心推荐标的包括全志科技(300458.SZ)、东软载波(300183.SZ)和通富微电(002156.SZ),建议关注标的包括汇顶科技(603160.SH)、中颖电子(300327.SZ)、兆易创新(603986.SH)、长电科技(600584.SH)、华天科技(002180.SZ)、太极实业(600667.SH)、深科技(000021.SZ)等。

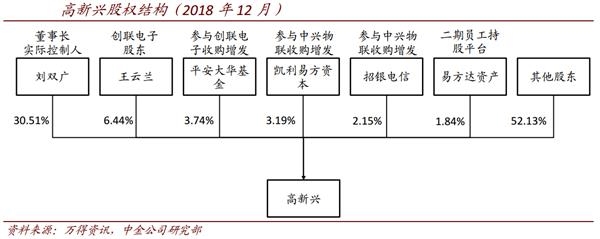

5。物联网、警务信息化双线发展,高新兴投资机会浮现(中金公司)

中金公司研报指出,高新兴(300098.SZ)2018年明确了以车联网为核心的物联网业务和警务信息化业务双线发展的新思路,2018年、2019年业绩确定性较高。

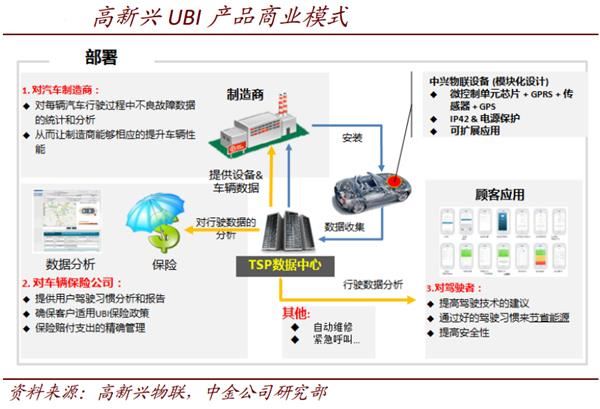

据了解,高新兴车联网业务包括UBI(Usage Based Insurance)终端、OBD(On-Board Diagnostic)、T-Box(Telematics Box)、电子标识和车用模组等产品。其中OBU、OBD产品主要面向海外市场,T-Box已经进入吉利、比亚迪产品线,电子标识在天津、重庆等地区仍在试点中。在汽车智能化、网联化趋势的不断深化,预计公司车联网业务2019/2020年保持44%/29%增长,是公司主要收入增长引擎。

警务信息化业务上,公司瞄准执法规范化系列产品,如4G警务执法记录仪、案管一体机等,虽然总体收入占比不大(2017年为6%),但是毛利水平最高的业务。2019/2020年保持150%/40%高速增长,2020年收入占比达到11%。结合多级联网AR云防摄像头产品和一系列AI算法,提升警用信息化水平。预计公司警务信息化业务将成为公司利润增长的驱动。公司12月24日公告拟收购神盾信息,进一步布局警用软件平台。

公司股票于2018年11月20日至2019年1月4日进入密集解禁期,主要源于历史增发机构锁定期结束。2019年1月4日前仍有4714万股将解禁,占公司总股本的2.67%,三个月共解禁57.03万股,占比公司股本23.65%。下一次解禁为2020年12月22日。短期公司部分股东解禁给市场投资情绪造成了压力,随着解禁压力陆续释放和年底估值切换的到来,投资机会出现。

中金公司表示,鉴于公司车联网、警务信息化业务发展迅速,上调公司2018年全年归母净利润预测至5.51亿元,调整幅度为20.7%;2019E 全年归母净利润7.14亿元,目前公司股价对应2019年15.3倍PE。

广证恒生认为,软件系统及解决方案是公司的传统主业,公司订单稳定,预计保持稳定增长;警务业务是公司新的开拓业务,业务进展顺利,顺应阳光执法政策趋势,执法记录仪、案管中心成为公司的新增长点。预计2018~2020年净利润分别为6.1亿元、7.5亿元、9.57亿元,给予公司2019年20倍PE。

(文章来源:第一财经)