- 点赞

- 评论

- ♥ 收藏

- A大中小

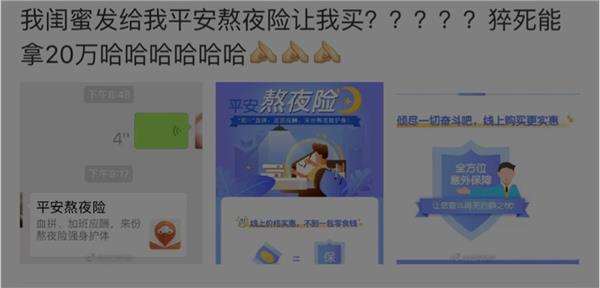

近些天,平安推出的一款“熬夜险”走红网络。在不少社交媒体上,来自金融圈、IT圈、媒体圈等熬夜高产群体的人们,似乎被大批量戳中痛点。

这款产品到底保什么?为什么会走红?消费者该如何衡量保单的价值?我们一起来了解下~

熬夜护身“神器”or推销噱头?

在微信群看到“平安熬夜险”后,记者从平安好车主的APP里检索到这款产品。

从价格上看,27.5元/年起,足够平民。而在宣传界面,“性价比”、熬夜场景也是这款产品的主打因素之一,广告语写着“不到一包零食钱”、“‘双11’血拼、加班应酬,来份熬夜险护身!”

一些网友立马表示需要!!!

不过,也有网友意识到理解偏差,或觉得熬夜险就是意外险加一个猝死保险责任。

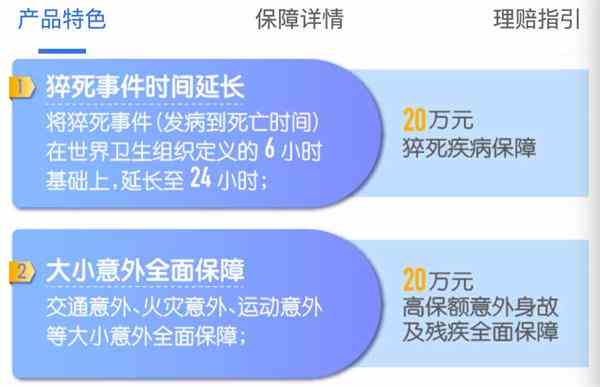

咱们来看看这款“熬夜险”的官方介绍。其针对的适用年龄范围是18-60岁,针对1-3类职业,目前已售8千余份。从保障范围看,主要包含三种保险责任:猝死疾病保障,保额20万元;救护车车费保险金500元;意外伤害身故和残疾保额20万元。在宣传页面中,产品的特色之一是,将猝死事件在世卫组织定义的6小时基础上,延长至24小时。

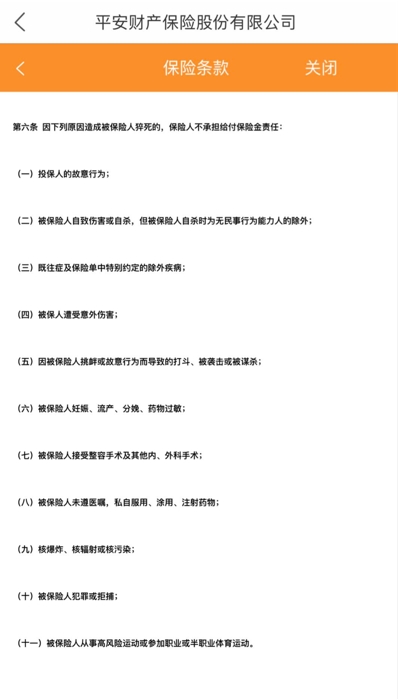

页面底部的“平安猝死疾病保险”条款上有载明,既往症造成被保险人猝死的,保险人不承担给付保险金责任。

记者了解到,早在2017年,就有用户体验了平安熬夜险。这款保险产品为何又突然走热呢?

在国务院发展研究中心金融研究所保险研究室副主任朱俊生看来,“平安熬夜险”主体部分其实是一个意外险,主要是意外伤害造成的死亡或伤残,不管是熬不熬夜,意外伤害保险对大家还是非常重要的,因为保费比较低,保障程度也比较高。可能现在大家关注的点,在险种的名字上,以及保险责任里有猝死。最近金融行业包括保险圈有高管猝死,这是大家关注的一个点。其实是意外和猝死两种责任的结合。

中央财经大学保险学院原院长、教授郝演苏认为,这款产品属于以猝死为保障责任的保险,其保险责任设计无问题。但如以“熬夜险”为产品名称则需商榷,因其保险责任无熬夜之说,且熬夜属不正常生活方式,承保此类风险可能不妥。由于此业务的条款无熬夜之说,应当是推销的噱头行为。

消费者怎么看待这款产品?

在支付平台上,记者找到了类似的综合意外险产品。该产品标准款的保障范围也包括意外身故保险金、猝死保险金,但保额较平安熬夜险低,对于猝死的保障情况显示:被保险人在表面健康的情况下因潜在疾病、机能障碍或其他原因在出现症状后24小时内发生的非暴力性突然死亡,按猝死保险金额给付保险金。

一位不愿具名的保险行业精算师向记者坦言,“就是一个普通的意外险,只是取了一个‘熬夜险’的名字。我觉得特点是,价格特便宜,正常在线上买也得六七十块钱。熬夜险只是取了一个商品名,因为条款都是标准的意外险和猝死(情况)的寿险。猝死的责任,一般的意外险是没有的,熬夜险的条款也是分三个部分组成。”

“‘熬夜险’相对来说,让用户比较有代入感,一般讲意外险可能大家没有什么感觉。很多卖得比较好的保险产品,比如私家车意外险,其实一般意外险里面也都有私家车意外险,但取这么一个名字就感觉场景很强。消费者会去想,我每天开车,是不是需要去买一个。”该精算师认为,起“熬夜险”这种名字,在某些事件营销上会做得比较好。

“我的第一印象是,保险除了保障,还有风险管理(的功能)。这种保险提醒大家,熬夜猝死是一种风险,可能更重要的是提醒大家管理这种风险,平衡工作与生活,唤醒大家对猝死风险的关注。”朱俊生说,因为“熬夜险”是对意外的保障,由意外事故造成的死亡、伤残的保障,对消费者是有价值的。

(文章来源:新京报)