- 点赞

- 评论

- ♥ 收藏

- A大中小

2018年10月18日目录

提升空间巨大,医疗信息化迎来新一轮黄金发展期(东方证券)

国内CAR-T产品产业化进程开启,技术领先企业受益(中泰证券)

借贷利率拐点再现,银行投资好时段或正在到来(华创证券)

宠物消费快速增长,国内品牌另辟蹊径拓展市场(光大证券)

钢铁信息化和IDC双高增,成就宝信软件行业龙头(申万宏源)

1。提升空间巨大,医疗信息化迎来新一轮黄金发展期(东方证券)

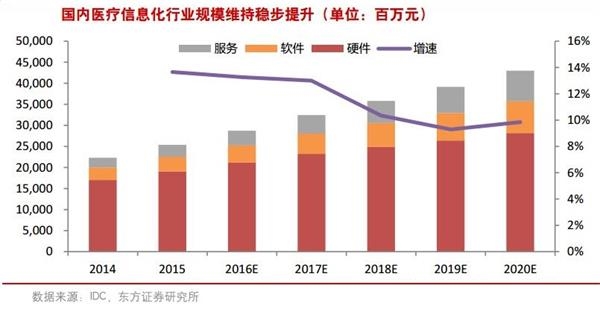

国内医疗信息化建设自90年代起步以来,各级医院在基础的信息化应用领域都实现了较高的普及率,但临床类应用在普及度与应用深度方面仍显不足。

东方证券指出,从整体建设阶段上看,国内医院正由HIS建设阶段向临床信息化和数据整合阶段过渡,未来还将进入以大数据和人工智能为支撑的智能化阶段;而从应用水平上看,医院目前电子病历等级评审和互联互通成熟度评测的结果不甚理想,通过高等级标准评测的数量和占比很低,多数机构处于初级应用水平,医疗信息化应用水平存在很大提升空间。

东方证券认为,三方面因素将推动行业需求加速:①卫健委出台与信息化直接相关各项政策,如对各层级医院的电子病历应用水平、互联互通评测结果等进行明确要求;②随着医改的深入推进,分级诊疗、支付制度改革等变化也给信息系统的建设带来倒逼与促进作用;③医院通过信息化系统提升效率与临床诊疗水平的深自发性需求也在不断提升。在多重因素驱动下,医疗信息化行业将保持较高度的需求景气度,据IDC预计,2017~2021年国内医疗软件与技术服务复合增行业也将走向份额集中,产品化程度更高、产品线更加完整的龙头公司将从中受益。

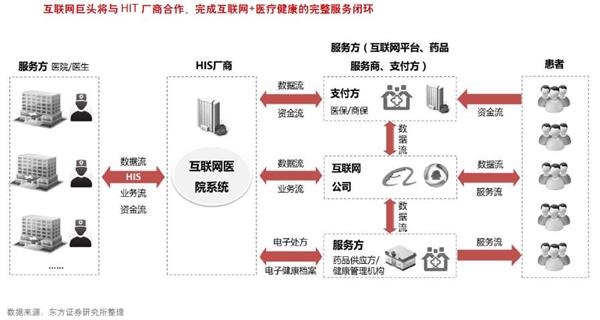

东方证券指出,2015年以来,互联网企业及医疗机构两类主体均积极布局互联网医疗,并在在线挂号、移动支付等领域实现了较好的渗透,但尚未深入到核心诊疗流程。随着2018年4月国务院发布《关于促进“互联网+医疗健康”发展的意见》,互联网医疗的具体内容、开展模式、支撑体系和行业监管等内容得到明确,行业进入正式落地期。在此之后,阿里、腾讯的互联网巨头,纷纷与国内领先的HIT公司开展业务、资本层面的合作,将互联网企业C端流量、支付通道通过信息化系统与院内的诊疗流程与数据进行打通对接,形成紧密的协作关系,打造出互联网+医疗健康的B2B2C的完整模式。

东方证券认为医疗信息化行业中产品化程度高、产品线完整的企业将受益于行业需求的快速提升,而“互联网+医疗健康”的发展将能有效扩展HIT企业的盈利模式,看好布局较为完善的龙头企业。标的方面,看好卫宁健康(300253.SZ)、思创医惠(300078.SZ)、创业软件(300451.SZ)、东华软件(002065.SZ)。

2。国内CAR-T产品产业化进程开启,技术领先企业受益(中泰证券)

中泰证券认为,随着《细胞治疗产品研究与评价技术指导原则》正式落地,海外CAR-T产品上市逐步临床应用,2018年将是国内CAR-T产品陆续开启产业化进程的第一年。

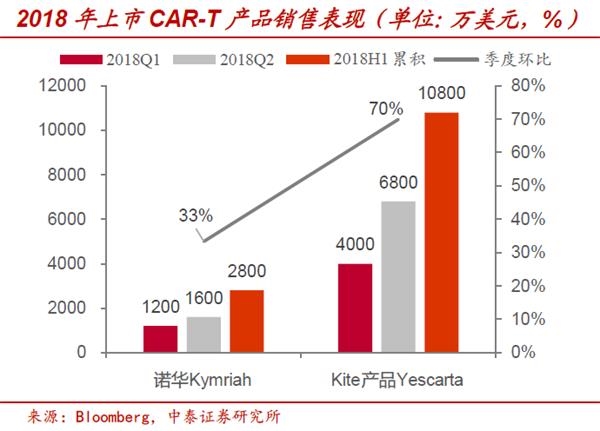

中泰证券指出,CAR-T产品海外成功上市,新技术价值得到认可。2017年8月31日和10月18日FDA分别快速批准了两款CAR-T细胞产品上市,分别是诺华的Kymriah(治疗r/rALL,后拓展至DLBCL)和Kite Pharma(后被Gilead收购)的Yescarta(治疗DLBCL、PMBCL)。CAR-T产品从申报上市到获批历时仅6个月左右、速度超乎想象。虽然受制于研发和生产难度(自体使用,制备失败率),定价较高,Kymriah和Yescarta定价分别为47.5万美元和37.3万美元。但医保仍然较为认可。

美国医疗保险与医疗服务中心CMS将CAR-T纳入报销体系,包括基本支付3.6万美元和最大NTAP(新技术附加付款)18.65万美元。Kymriah 2018年一、二季度销售额分别为1200万美元和1600万美元,季度环比增长约33%。Yescarta在2018年一、二季度分别实现销售额4000万美元和6800万美元,季度环比增长70%。2018年上半年两个产品累积销售过亿美元,预计渗透率已达约3%~6%。

与市场观点不同,中泰证券认为CAR-T作为平台型技术价值大,长期适应症有望扩展、市场空间大。①由于环境变差、人口老龄化加剧等原因,中国癌症发病率和死亡率在近年来逐步攀升,肿瘤用药特别是中后期用药市场大。2011年我国新增癌症病例约337万例,比2010年增加28万例;死亡人数约211万;预计2015年中国癌症发病人数达到429.2万人、死亡人数281.4万人;②虽然目前CAR-T仅获批血液瘤,但CAR-T细胞疗法在实体瘤治疗上陆续有许多科学突破在逐步发现,也有多项临床研究在推进,随着技术进步CAR-T有望攻克更多实体肿瘤;③CAR-T细胞疗法在中国血液瘤治疗市场空间就有望达到58亿元。假设新发病人30%使用CAR-T疗法,绝大多数死亡患者均属于目前疗法失效的复发难治患者、50%使用率,治疗费30万/人计算,30%渗透率下市场空间有望达到58亿。

中泰证券认为2018年国内产业化陆续开启,看好具备技术领先优势的企业,建议关注复星医药(600196.SH)、药明康德(603259.SH)、金斯瑞生物科技(01548.HK)、安科生物(300009.SZ)等。

3。借贷利率拐点再现,银行投资好时段或正在到来(华创证券)

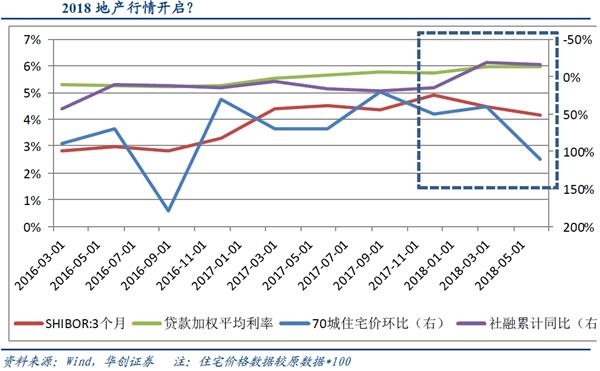

华创证券研究认为,近几年来银行板块行情往往出现在地产行业的上升初期(2012、2014)。根据国家统计局数据,2018年开始,房价环比走出了2016年下半年以来的震荡下行通道,出现上升趋势;三季度开始,银行股估值显著回升,并取得了约20个百分点的相对收益。

华创证券认为,地产内生的逻辑来自货币周期。顺序为:货币市场利率下行——统计局口径房价环比见底回升——借贷市场利率下行,社融增速复苏——社融与居民感受到的“真实”房价进入上行阶段。银行板块过去两次行情发生在第三阶段。

2018年初短端利率见顶并快速回落,二、三季度长端利率见顶回落而社融累计同比见底回升。同期房地产价格也摆脱了过去一年多的震荡筑底区间开始回升。华创证券认为,这或许标志着新一轮地产行情的开启。

2018年与2014年的状况更类似。PMI见顶回落的迹象越来越明显,2019年宏观经济的不确定性很大。从经济周期运行阶段来看目前更接近2014年的状态,华创证券认为,亦有不同点:①物价在上行周期,2019年贬值压力叠加猪周期上行,基准利率宽松空间有限;②政府“去杠杆”的政策仍在延续,尤其对地产、国企、地方政府这三大信用扩张链条维持控制;③2014年房价自底部回升,当前房价环比在历史高位。

华创证券认为,三季度二级市场分化结构与2014年末类似。站在10月中旬回溯,在9月乃至三季度,房地产行业导致的早周期逻辑已经在市场体现。现在要考虑的问题是:银行7月末迎来政策底,有一波(极悲观)估值修复(图中虚框部分),8月~9月中平台震荡,涨幅拉开是在9月下旬一波7%的上涨,即不考虑10月的大幅下跌银行的一轮上涨刚刚开始,现在看三季度银行的行情是刚刚开始还是已经结束?

华创证券认为,银行相对收益行情刚刚开始的概率更大。核心原因在于,本轮货币宽松周期的启动市场一直处于半信半疑的状态,信用扩张由于房地产链条的金融抑制一直不温不火,缺乏2014年“930”央行房贷新政与11月大幅双降等标志性政策确认迅速达成市场共识的条件。随着基建、投资以至地产等一系列政策逐渐落地,会一步一步地强化确认政策方向,则本轮行情或将更为持久。

现阶段中小银行相较大行弹性更大,表现更好。华创证券推荐关注招商银行(600036.SH)、宁波银行(002142.SZ)、南京银行(601009.SH)、中信银行(601998.SH)等中小银行。

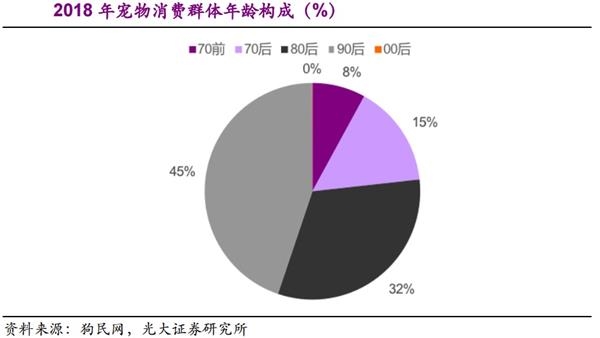

4。宠物消费快速增长,国内品牌另辟蹊径拓展市场(光大证券)

一直以来,市场较为普遍的观点认为宠物行业的发展与人口老龄化密切相关。但是,从光大证券微观的调研来看,年轻人的消费才是现阶段行业快速发展的动力。

光大证券指出,90后消费群体占比逐年攀升,截止2018年占比达43%,成为宠物市场消费主力军。女性消费占绝对主导,年轻男性快速增加。养宠人群对猫、狗偏爱有加,喵主近年备受宠爱,2018上半年京东猫粮的销售额增幅高达77%。互联网信息时代,口碑传播受年轻消费群体青睐。

光大证券指出,海外品牌高举高打。国内外大牌在品牌调性、品牌建设、品牌战略上的差异依然巨大。海外品牌在中高端主粮领域的领先优势明显。线下超商渠道,先发制人占据市场份额。但是,线上新零售的渠道在近年来发展为宠物食品行业的必争渠道,玛氏中国宠物护理业务与京东超市达成战略合作已逐渐成为行业标杆。随着宠物拟人化趋势的兴起,海外宠物食品公司的品牌营销也趋向于拟人化。

由于零食生产规模优势没有主粮强,所以海外品牌在零食领域的布局不如主粮力度大。光大证券认为,这也为国内宠物品牌公司切入宠物市场提供了机遇。事实上,宠物行业也已登陆资本市场的中宠股份和佩蒂股份均是由宠物零食起家进而开始进行全产业链布局。目前国内宠物品牌的发展基本是三条路径,第一条与中宠和佩蒂类似,具备一定的生产能力且从事OEM/ODM,从零食领域切入全市场;第二条,以低端和低价主粮优势为切入口,试图快速做大规模从而向全产业链拓展;第三条,专注品牌和营销,借助行业快速发展的东风实现规模的增长。

光大证券还发现,在消费升级的驱动下,主粮市场趋势呈现一下两个特点,其一,关注宠物食品的本身安全营养,关键词为天然粮,无谷以及鲜肉冻干;其二,关注宠物食品的附加功能,调理宠物生理特性。小佩创新行业新玩法,线下布局连锁宠物商店,线上销售宠物智能硬件,全方位构建养宠服务网络体系。

光大证券认为,国内宠物行业快速发展为已上市公司提供发展机遇。建议继续关注海外业务稳健,国内布局加速推进的佩蒂股份(300673.SZ),以及卡位国内宠物市场的食品龙头中宠股份(002891.SZ)。

5。钢铁信息化和IDC双高增,成就宝信软件行业龙头(申万宏源)

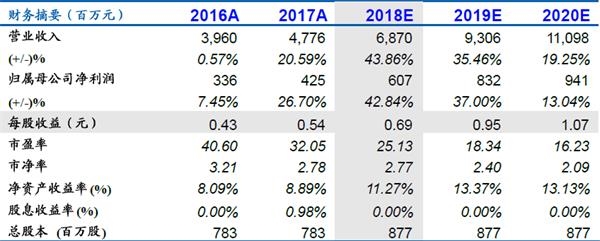

宝信软件(600845.SH)日前发布2018年三季报预告,预告2018年前三季度实现归属:于上市公司股东的净利润同比增长约55.61%到64.88%。此次业绩预增,主要受益于公司客户所在钢铁行业需求回升及宝武整合等影响,自动化、信息化收入增加;以及宝之云IDC二期、三期项目上架机柜数量增加,收入较去年同期大幅增长。

申万宏源认为,公司三季报业绩预告超预期,再次强调公司信息化、自动化软件不是受益于钢铁行业发展,而是受益于钢铁企业整合。①2018年三季度软件业务增长受益于宝武合并,自动化、信息化软件从宝钢集团复制到原武钢的生产线;②《钢铁工业调整升级规划(2016-2020年)》严禁新增钢铁产能,宝武集团目标到2020年生产钢材1亿吨,主要通过合并实现产量提升,将带来强劲自动化和信息化整合需求;③目前宝钢集团参股的梅山钢铁、湛江钢铁均有可能整合到宝武集团,未来仍有河钢、韶钢、攀钢等钢铁企业并入。

申万宏源指出,公司占据优质IDC资源,国内云计算产业高增快速提升公司上架率。①一线城市IDC资源紧缺,提升公司宝之云议价能力,所签订合同大都为包电合同,电费成本节省直接作为公司的利润。且四期机柜功率大幅增加,单机柜盈利能力大幅提升;②国内云计算产业持续高增,根据咨询机构IDC的数据,2Q18国内服务器出货量增长69.7%,主要来自于云计算需求。从2018年三季度开始,阿里、腾讯、华为等主要的云计算厂商主力拓展2B云业务,预计持续到2020年云计算产业仍将维持较高增速。

由于2018年三季度预告公司增长超预期,申万宏源上修公司2018~2020年利润预测为6.67/8.91/12.15亿元,分别上修幅度为11%/16%/22%。预测公司未来三年净利润CAGR为41%,参考目前市场同类公司估值水平,给予PEG0.8倍,对应2018年33倍PE,维持“买入”评级。

中信证券认为,考虑到公司IDC业务稳健增长、宝之云上架率的不断提升和四期项目逐渐投入运营、公司在国内工业互联网行业的领军地位以及其受益于国内工业互联网产业政策,上调2018~2020年归母净利润预测至6.1/7.69/9.49亿元,按最新股本对应EPS预测0.7/0.88/1.08元,维持“增持”评级。

东北证券预计公司2018~2020年EPS 0.75/0.95/1.07元,对应PE 25.13/18.34/16.23倍,维持“增持”评级。

(文章来源:第一财经)