- 点赞

- 63

- ♥ 收藏

- A大中小

最近美债很疯狂,收益率已刷新7年高点。

周二(10月9日),美国10年期国债收益率升至3.256%,刷新7年新高;30年期美债收益率触及3.44%,再度创下4年最高位。

国庆期间,美债收益率快速上行,10年期国债收益率涨逾3.2%,上周五报收3.2338%,创2011年5月以来最高水平;30年期国债收益率上周升至3.32%,为2014年10月以来最高。

美联储主席卡普兰昨晚表示,10年期美债收益率上涨反映了未来美国经济前景的不确定性。

美债收益率飙升引发全球债市抛售潮

美国10年期国债收益率通常被认定为“无风险收益率”,被视为全球资产定价之“锚”。该收益率走向迫使投资者重新评估股票等风险资产,收益率走高意味着各类资产收益率也要相应抬高,即资产价格将出现下跌。

随着美债收益率不断攀升,恐慌情绪加剧,全球股债抛售潮愈演愈烈。据媒体报道,彭博巴克莱环球多元债券指数(Bloomberg Barclays Multiverse Index)市值上周狂减9160亿美元,是2016年11月特朗普赢得总统选举以来的最大缩减规模。

截至上周五收盘,债券市场单周价值损失约8760亿美元,抹去一年涨幅;全球债券总价值跌至48.9万亿美元,为2017年10月以来最低水平。

Ritholtz WealthManagement机构资产管理部门经理Benarlson在博客中感叹:“过去40多年,债市投资者们很少见到现在这种阵势的市场下跌。” 他预言:“债券收益率的任何进一步攀升都将导致2018年成为自1976年以来债市回报率最糟糕的年份。”

美债利率走高蔓延至其他主要国债市场。本周一,意大利10年期国债收益率达到3.529%,创下4年半新高,意大利债市再度大跌;德国10年期国债徘徊在4个月高位附近;英国10年期国债和日本10年期国债均一度触及2016年1月以来最高水平。

对于美债收益率攀升的原因,Baird公司首席投资策略师Bruce Bittles表示,“是由经济开始出现过热迹象引发的。展望未来,企业盈利能力将受到国债收益率上升、工资上涨、能源成本创4年新高以及美元走强等因素的挤压。”

此外,彭博社将原因归结于主要央行收紧货币政策的行动超预期、大宗商品价格上涨、劳动力薪资上涨的压力等。

美债蝴蝶效应将开启美股下跌之路?

在美债疯狂的同时,“美股危矣”的预言也弥漫开来。美国不少机构及业内人士均认为,美债收益率飙升或带来“蝴蝶效应”,危及美股。

美国前总统候选人Ron Paul认为,债券交易场正在给投资者提供一个关于国家经济状况的可怕信息。他指出,最近美国国债收益率的上升表明,美国正在以更快的速度逼近潜在的经济衰退和市场崩溃,并且没有办法阻止它。

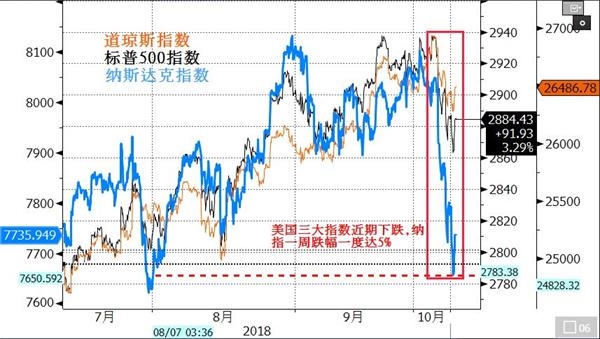

从上周开始,美股表现不佳,陷入下跌。其中,纳指一周累跌3.2%,创3月以来最大单周跌幅;标普500指数单周表现为一个月以来最糟;道指连续两周下跌。截至昨日收盘,标普500指数已连跌四日。

多位分析师和基金经理认为,若美债收益率达到3.5%,将标志着转折点到来。瑞信表示,一旦收益率升破3%,股票估值就会陷入困境;当收益率达到3.5%时,股市压力会倍增。

美银美林的美股与量化策略主管Savita Subramanian认为10年期美债收益率的突破点是5%。超过这一数值,美债相对于美股将更有吸引力,会触发大规模资产配置从股市回流至债市。

摩根大通跨资产基本面首席策略师John Normand认为,现在美股最大的问题是高估值,目前的历史市盈率和远期市盈率都比上世纪九十年代末的互联网危机时要高。任何预示经济下行的信号都可能使股市暴跌,而市场流动性紧缩将火上浇油,加速股市下跌。

他表示,未来如果市场恐慌情绪开始升高,在实际衰退开始的一年前,债券的表现就可能开始比股票要好,而这样的时间点相对历史数据要提前。

德银认为日元或迎来投资机会

就在美债收益率不断攀升之时,德银外汇策略师George Saravelos发表研报表示,现在是抛售美元/日元的时候了。

目前全球贸易局势不明朗,投资者转向传统避险资产,日元汇率水涨船高。近期美元/日元多次跌破113关口,最低触及112.93,创9月27日以来新低。

德银指出,美元/日元汇率一直受美国利率上涨及股市强劲的双重利好,当美债收益率攀升至3.5%附近,与股市同步上涨将变得十分困难,二者之间或变为负相关。过去12个月日本整体投资环境由资本外流主导,负相关性很可能对美元/日元汇率带来负面影响。

与此同时,德银的调查反馈显示,包括日本养老基金和职业投资人在内的当地人士对日元极端看涨,表示将在115关口以上抛售美元/日元;且日本央行“隐形缩减”,容忍长债收益率走高,德银认为现在是抛售美元/日元的时候了。

但综合其他各种因素后,德银认为目前买入日元还稍显太早,不过日元估值的极端水平吸引力极高,上行风险远高于下行风险,宁愿早买也不晚买。

相关报道>>>

(文章来源:中国基金报)