- 点赞

- 6

- ♥ 收藏

- A大中小

昨晚美国市场的中概股很热闹。

但头条还是要给“资讯届的拼多多”——趣头条!昨晚,趣头条登陆纳斯达克,上市首日最高涨191.29%,因暴涨盘中五次暂停交易!最终收涨128.14%。

这让A股市场投资者有点恍惚:这涨势太像A股炒新股的情形了!美股中概股A股化也成为市场关注的话题。

此外,如果不是上市,可能大多数人不了解趣头条。如趣头条所表示,战略目标为中国三线以下城市的用户群体。现趁趣头条上市,基金君给大家介绍一下这家公司:人称资讯届的“拼多多”。

趣头条凶猛上市:

5次触发熔断,大涨128%

趣头条于美国时间9月14日登陆纳斯达克,上市首日大涨128.14%,多次触发熔断。

趣头条开盘报9.1美元,较发行价7美元涨30%。然而这只是开始:

开盘不到2分钟涨幅近50%,首次触及熔断,暂停交易;

开盘约12分钟,涨幅扩大至80%,再度熔断;

开盘不到20分钟,涨幅113%,第三次熔断;

开盘半小时,涨幅收窄至95%,第四次熔断;

开盘约两小时,涨幅扩大至190%,突破20美元关口,市值近60亿美元,20分钟后涨幅收窄至138%,第五次触发熔断。

最终,趣头条收报15.97美元,涨幅定格在128.14%,市值46亿美金。

趣头条何许人也?

最快赴美IPO、资讯届拼多多

如果不是上市,可能大多数人不了解趣头条。如趣头条所表示,战略目标为中国三线以下城市的用户群体。也趁趣头条上市,得以了解这家公司,人称资讯届的“拼多多”,下沉市场的“今日头条”。

而且值得注意的是,趣头条从2016年6月8日上线,到昨日登陆纳斯达克,只用了2年零3个月时间,也成为最快赴美IPO的中概股。

在招股说明书中趣头条引用易观国际报告称,趣头条作为移动内容聚合商,上线两年,月活跃有户数为4880万,日活为1710万,日人均使用时长为55.6分钟。

根据招股书显示,趣头条目前主要营收来源于广告服务所得。2017年,趣头条的净营收5.171亿元人民币(合7810万美元),较2016年的5800万元人民币(合880万美元)增长近九倍。

并在截至2018年6月30日为止的六个月时间里进一步增长到了7.178亿元人民币(合1.085亿美元),其中来自广告的收入为6.70亿元,占总收入的比重达到93.31%。

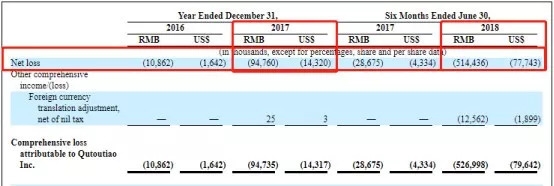

但目前它仍处于亏损状态,其中2017年净亏损9476万元人民币(合1432万美元),2016年净亏损1086万元人民币(合164万美元);

截至2018年6月30日的前6个月,净亏损已达5.144亿元人民币(合7774万美元)。

2017年调整后净亏损为9138万元人民币(合1380.9万美元),相比之下2016年调整后净亏损为1046.8万元人民币(合158万美元);截至2018年6月30日的前6个月,调整后净亏损为3.291亿元人民币(合4972.7万美元)。

此外,趣头条表示自己是中国排名第二的移动内容聚合商,仅次于今日头条。

腾讯加盟,创始人都是80后

趣头条由两个80后建立的:谭思亮和李磊,两个人在51.com和盛大都有过任职经历,算是“盛斗士”的一员。

创始人兼董事长谭思亮:今年38岁,毕业于清华大学和中科院,2007年至2013年先后在雅虎、51.com和盛大工作。2013年3月份创立互众广告,随后的2015年2月15日,互众广告被A股上市公司吴通通讯收购,当时的整体估值为13.5亿元。

身兼创始人和CEO的李磊:今年35岁,毕业于国家开放大学,2007年至2013年也曾先后在51.com和盛大工作,负责技术方面的业务。

随后两人共同创业,打造趣头条。2016年6月8日,趣头条正式上线。2年后的今天,他俩持股情况如下:

谭思亮持有2712万普通股,持股比例38%;

李磊持有712.5万普通股,持股比例10.1%。

而腾讯旗下Image Flag Investment (HK) Limited持股为7.5%,拥有1.5%投票权。

昨晚收市时,谭思亮称,上市不是终点,而是下一个十年,下一段精彩里程的起点。

“中国的移动端内容市场有巨大的增长空间等着我们去征服,而我们的长期愿景则是打造全球领先的线上内容生态。在此,我希望我们的团队忘记过去的成绩,以加倍的努力直面未来的机遇与挑战,为用户创造更大的乐趣和价值。我相信,我们的征途是星辰大海!”

美国中概股A股化?

近期中概股集体股价走势有点疯狂,其中一直饱受争议且刚上市的的蔚来汽车、趣头条在近日的涨势凶猛,蔚来汽车前日大涨超70%,昨晚的趣头条涨幅超128%……让不少A股投资者有点恍惚:这难道不是A股炒新的场景吗?

对此,有人分析这是贸易因素利好,也有人称是私募基金和分析师在“炒”中概股。

据新京报报道,在中概股领域有上百家私募基金正在兴风作浪。相对于公开的QDII,一些离岸私募基金要神秘得多。他们大多注册在开曼或是香港,有分析师和操盘手派驻内地,资金来源大多是一些海外华人或是国内富豪的海外资产。

除了主力的私募基金以外,分析师群体是“炒”中概股的重要力量:

由于国内政策监管的原因,数以千计的分析师群体并无法直接将研究能力变现。但是中概股不同,它属于离岸市场,同时又具备在国内的经营实体,分析师研究行业和公司的便利性及优势远胜海外投资机构。同时,分析师又具备大量的买方客户群体,非常方便地在大量人群之间传播观念和观点,并且影响部分中概股的定价。

不过无论如何,在美国成熟的资本市场体系下,中概股的命运依然是从哪里来回哪里去。