- 点赞

- 18

- ♥ 收藏

- A大中小

1。新偏好下的投资新机遇,四季度医药牛股在这里!(兴业证券)

板块平淡中如何孕育下一个机遇?兴业证券指出,过去一周,大盘继续震荡下行,医药板块在各行业中处在中游水平。从板块内部而言,部分前期滞涨品种和低关注度的品种表现较好。

兴业证券指出,鼓励创新的大方向并不会因为人员的变化而出现倒退或逆转。长期来看,创新依然是行业最强有力的主题。但阶段性来看,目前投资者在关注企业创新能力的同时可能会更关注当期盈利与估值的匹配性,并在此基础上给予创新一定的溢价。伴随中报三季报的出炉,医药行业往往会有一波估值切换行情,预计投资者对于中报三季报高增长、估值合理、政策风险不大的品种会有更高的关注和投资新偏好。

从业绩角度,医药板块二季度依然保持了健康快速的增长,而从估值角度来说,医药板块整体的估值仅有26倍,已经十分具有吸引力;从板块内部的分化来说,大部分龙头企业都已经回到了历史估值的区间范围内,二三线的公司估值则出现了显著的下移。因此,兴业证券认为,结合估值、业绩、投资者偏好,2018年四季度大概率将会出现一轮明显的估值切换行情。

兴业证券指出,估值切换的关键在于业绩、估值、行业地位,无论市值如何,相关公司应尽量满足三个条件:业绩较快增长、估值合理和行业地位突出。

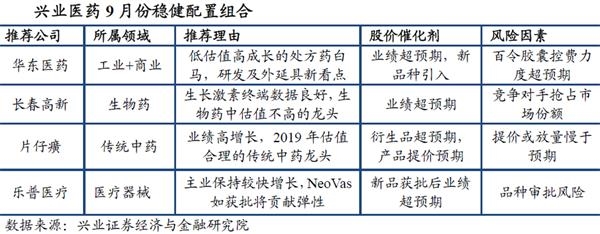

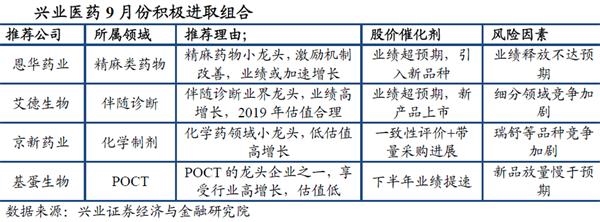

兴业证券在大市值中推荐估值不处于历史上沿,业绩良好的白马如华东医药(000963.SZ)、长春高新(000661.SZ);除此之外,恒瑞医药(600276.SH)、片仔癀(600436.SH)、乐普医疗(300003.SZ)等也值得关注。中等市值中推荐高成长,持续性强的细分市场龙头,这些品种的主力产品线不与大龙头重合,在自身的细分领域中行业地位突出,但出现跟随性下跌,性价比已经相当突出,药品领域推荐恩华药业(002262.SZ),非药品领域推荐益丰药房(603939.SH)。小市值中推荐此前被忽视的,业绩趋势向上的中小市值公司,一些品种有亮点,在细分领域具有一席之地的公司仍将具有强大的生命力,推荐艾德生物(300685.SZ)、京新药业(002020.SZ)、基蛋生物(603387.SH)。

2。北斗全球系统覆盖加速推进,产业应用全面展开(方正证券)

日前,北斗检测联盟组织八家检测单位,针对当下国产主流手机品牌进行了抽检。通过此次检测,评估手机终端定位功能,推广手机终端北斗模块的更好应用,促进手机厂商更好地利用北斗,推进北斗的国产化步伐。

方正证券指出,全球导航卫星系统是能在地球表面或近地空间的任何地点为用户提供全天候的三维坐标和速度以及时间信息的空基无线电导航定位系统。我国北斗全球系统组网建设在不到一年时间内通过“一箭双星”技术完成十三颗星的发射,目前北斗卫星导航系统卫星数量已达三十六颗。

目前,北斗导航系统覆盖了50多个国家、30多亿人口,国产北斗产品输出80多个国家和地区。预计2020年北斗三号组网完成后可以实现全球覆盖。方正证券认为,在北斗全球覆盖之前与美国GPS、俄罗斯GLONASS系统的兼容合作将有望加速北斗全球产业链的成熟,为之后的北斗全球覆盖打下坚实基础。

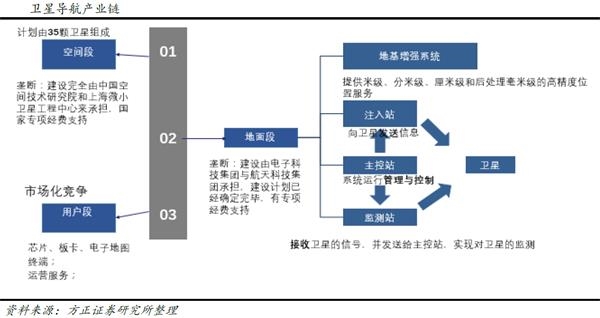

北斗卫星导航产业链可分为五个关键环节:卫星制造、卫星发射、地面设备、卫星导航应用和下游市场。卫星制造、卫星发射分别航天五院以及航天一院垄断;地面设备也是由国家投资部署,目前对外的北斗卫星产业链主要聚焦于导航应用终端以及系统集成和运营。

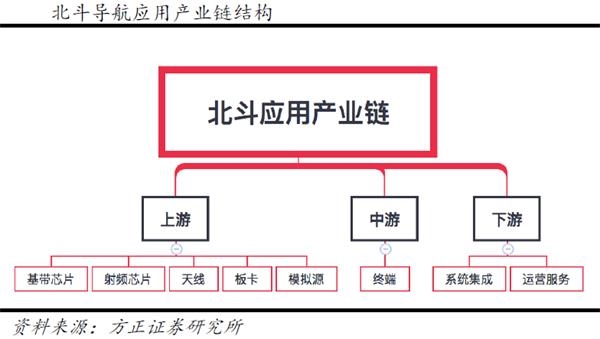

卫星导航产业链分为上游、中游、下游三个方面。上游包括基础数据、基础器件和基础软件,主要是天线、芯片、板卡、地图、软件等基础类产品,是卫星导航接收设备的核心部件;中游包括终端集成和系统集成两方面,包括手持终端、接收机、车载终端、船载终端等完整的卫星导航接收设备产品,及集成软硬件产品的业务应用软件;下游运营服务包括为用户提供入网注册、导航定位及基于位置的综合信息服务等。

方正证券指出,产业链中游产值最大,下游保持快速增长态势。2017年我国卫星导航与位置服务产业总产值达2550亿元,较2016年增长20.4%,其中北斗贡献了超过80%。下游运营服务产值在总产值中占比增长到36.81%,在产业链各环节中涨幅最快。

2017年,北斗对包括与卫星导航技术直接相关的芯片、器件、算法、软件、导航数据等在内的产业核心产值贡献率在700亿左右。方正证券认为,在近年来密集出台的北斗行业应用支持性政策的支持下,北斗将有望在政务、交通、工程基建等方面得到优先应用,同时伴随“一带一路”走出国门,从而打开更加广阔的市场空间。

方正证券建议关注海格通信(002465.SZ)、振芯科技(300101.SZ)、华力创通(300045.SZ)、中海达(300177.SZ)、华测导航(300627.SZ)、合众思壮(002383.SZ)等领先企业。

3。半导体设备迎来拐点之年,本土企业突破值得关注(广发证券)

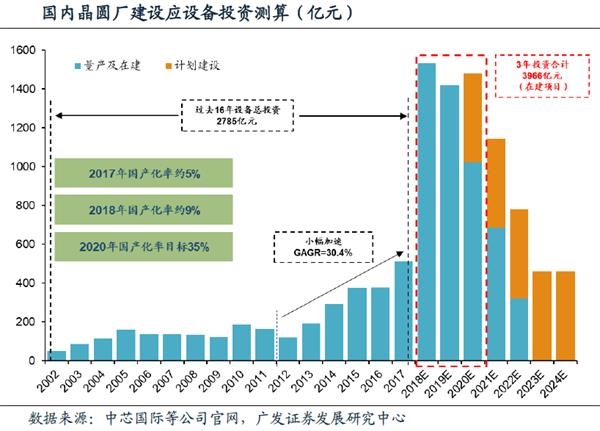

伴随晶圆厂向国内的产业转移,国内迎来晶圆厂的建设热潮。据广发证券统计,截至2018年7月,共有9条产线处于量产/试投产阶段,有8条产线处于厂房建设初期,另有两条产线处于项目启动期。

综合判断晶圆厂建设周期和投资的分布情况,广发证券对目前在建晶圆厂的投资情况进行分析,拆分其设备投资的额度及时间。据广发证券测算,预计2018~2020年三年内,国内晶圆厂的设备投资额度高达近4000亿元。而过去16年间,晶圆厂设备总投资不过2800亿元,意味着国内半导体设备投资在经历了2012至2017年的小幅加速后,在2018至2020年将迎来爆发性增长,形成重要的向上拐点之年。

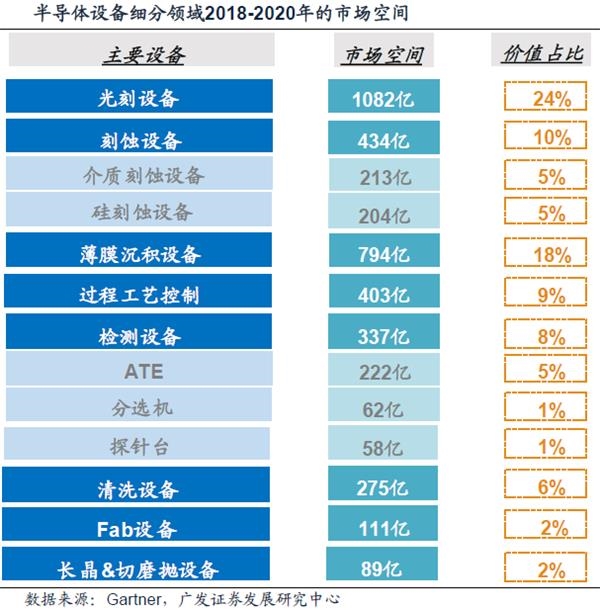

晶圆厂的制造工艺流程可以分为多个阶段,如光刻、刻蚀、薄膜沉积、清洗、过程工艺控制等。半导体设备对应于多种工艺可分为多类细分领域。伴随拐点之年的到来,各设备均将迎来上升周期。

广发证券指出,就参与者结构来看,各个细分领域主要仍由国际龙头掌控,但国内设备企业积极布局,已在多个领域有所布局和突破。如北方华创在硅刻蚀领域、中微半导体在介质刻蚀领域均有一定影响力,并经过客户验证。在清洗设备领域,北方华创和至纯科技也均有突破。但部分领域仍有待布局和成长,如光刻设备、离子注入设备等。

当前国内晶圆厂建设如期进入投资高峰期,而国产设备企业经历前期布局,正逐步迎来破局。对于半导体设备行业个股而言,广发证券建议关注高端IC工艺装备龙头北方华创(002371.SZ)、积极布局半导体前道和后道检测设备的某面板检测设备龙头、后道检测设备领先的长川科技(300604.SZ)、单晶设备龙头晶盛机电(300316.SZ)和清洗设备企业至纯科技(603690.SH)等。

4。家电业发展增速回落,无碍龙头公司全年业绩达成(申万宏源)

申万宏源指出,2018年上半年家电行业收入和净利润增速同比有所回落但仍维持较快增长,受原材料高位运行影响毛利率承压。家电板块上半年实现营业收入6013.98亿元,在去年同期高基数下同比上涨17.08%,归母净利润416.49亿元,同比增长23.26%,整体收入、净利润增速虽有所回落但仍维持较高水平。

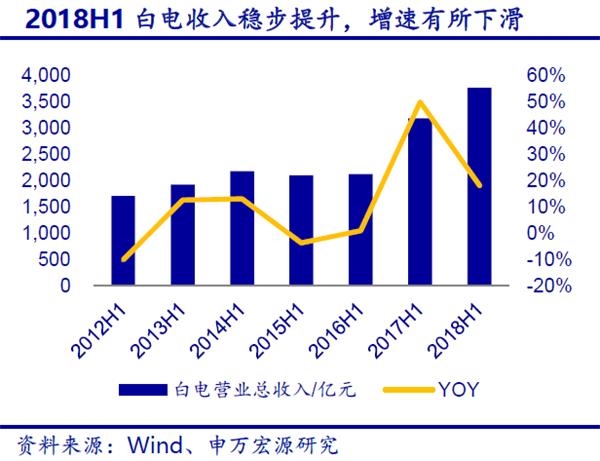

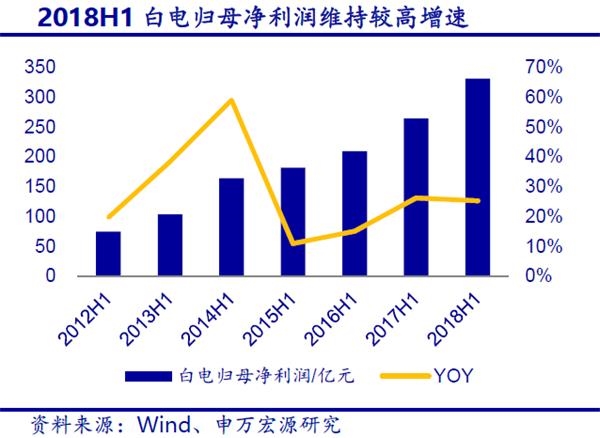

上半年空调、洗衣机量价齐升、冰箱量跌价涨驱动白电收入高增长,白电板块上半年实现营业总收入3764.63亿元,同比增长18.18%;归母净利润330.86亿元,同比增长25.25%。白电毛利率同比提升0.22个百分点至27.51%,净利率同比提升0.52个百分点至9.41%。申万宏源认为,假设下半年内销出货量与去年同期持平,全年空调内销增速依然达10%,龙头企业全年业绩达成确定性依然很高。

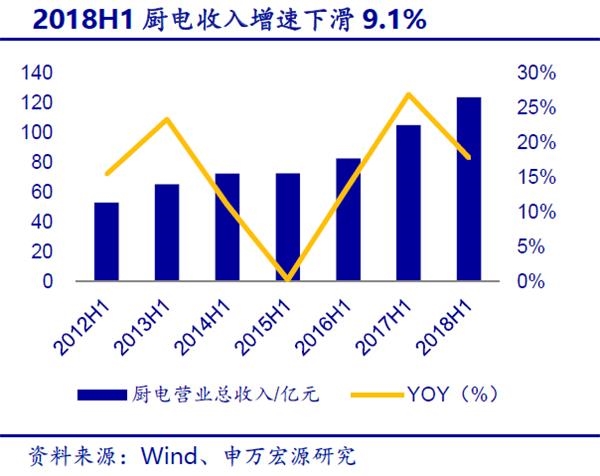

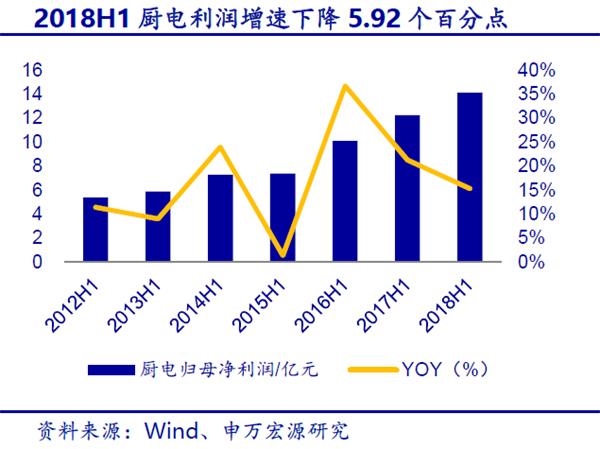

受房地产宏观调控影响及棚改货币化政策收紧影响,厨电板块上半年实现营业总收入123.98亿元,同比增长17.85%;归母净利润14.1亿元,同比增长15.31%。毛利率、净利率增速小幅回落,分别下降1.75个百分点至41.51%和0.32个百分点至11.44%。厨电企业三四线城市渠道下沉仍有提升空间,洗碗机、嵌入式产品和热水器等新品类贡献新增收入,后续增长可持续性较高。

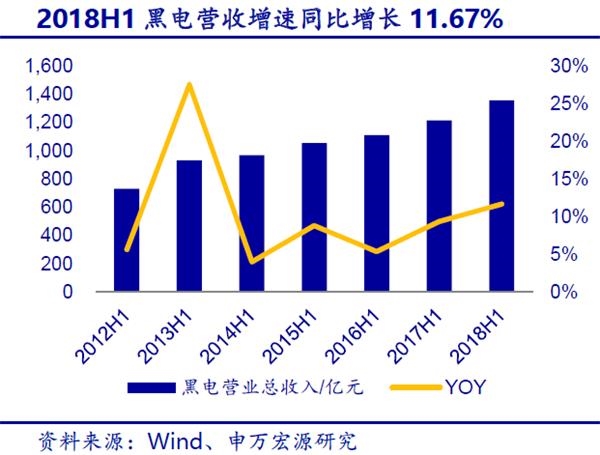

黑电行业受益于面板价格持续回落,下半年毛利率改善空间大。上半年黑电板块实现营业总收入1359.38亿元,同比增长11.67%;归母净利润28.41亿元,同比增长40.46%。毛利率同比下滑2.4个百分点至14.08%;期间费用率有所改善,再度下降1.13个百分点。随着面板价格明显下滑,认为下半年黑电制造厂商毛利率有望迎来边际改善。

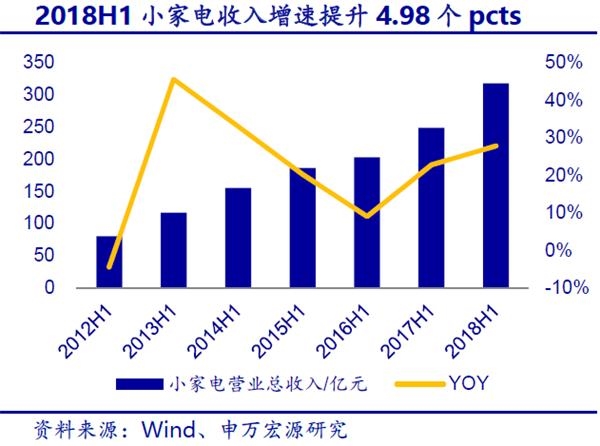

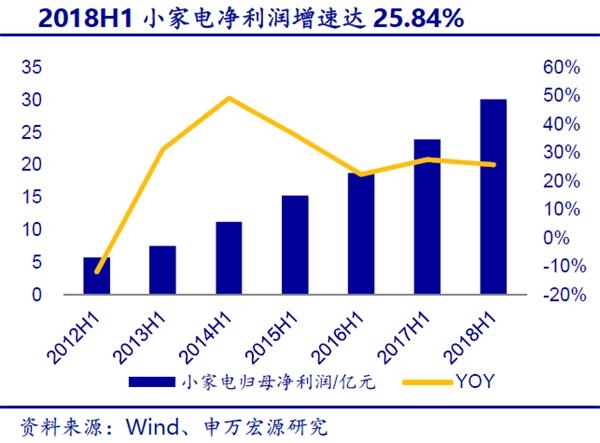

小家电行业收入净利高增长,受益消费升级趋势明确;零部件板块收入净利增速放缓,毛利率承压下行。上半年小家电实现营收317.93亿元,同比增长27.73%,净利润30.14亿元,同比上升25.84%。小家电低价高频次且独立于地产周期,消费升级驱动业绩弹性大。上半年零部件实现营收322.65亿元,同比增长18.26%,归母净利润14.21亿元,同比增长4.42%。毛利率下降0.93个百分点至16.88%,期间费用率小幅改善。

考虑到房地产宏观调控增速放缓和原材料价格高位运行压力尚存,申万宏源推荐估值合理、成本转移能力强的综合白电龙头格力电器(000651.SZ)、青岛海尔(600690.SZ);小家电关注拓品类能力强、线上线下渠道壁垒深厚的小家电龙头苏泊尔(002032.SZ)和基本面改善个股飞科电器(603868.SH);厨电关注行业景气度高的浙江美大(002677.SZ);上游核心零部件关注三花智控(002050.SZ)。

5。公路治超利好公司发展,长久物流业绩望稳定增长(中金公司)

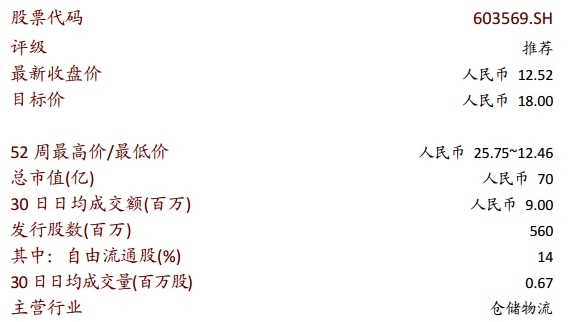

近期中金公司陆续推出交运板块中质美价廉、能提供稳定回报的品种,其一为长久物流(603569.SH)。中金公司看好公路治超全面执行对2018/2019年业绩的强催化作用,同时看好公司中长期战略上新渠道、新能源和二手车等业务的增长。重申推荐,维持目标价18.0元。

中金公司指出,长久深耕汽车物流26年,2006-2017年11年保持利润正增长,CAGR为19%。未来虽然汽车行业增速放缓,但汽车物流行业集中度将随全面治超得到提高,公司将持续增长。与此同时,长久物流在纯第三方物流公司中体量最大(11%市场份额,第二名为其1/4),具有规模和客户资源优势,此外,较早布局水运和中转基地构筑,长久物流资产护城河,具有先发优势。

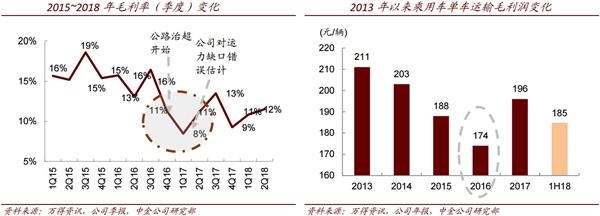

7月1日全面执行公路治超以来,不合规车禁止上路,汽车运输行业出现运力短缺现象。长久物流提前采购2050辆自营中置轴车,公司发运量占比有望在下半年提升5个百分点至15%~16%;中金公司预计,长久物流运价将会上升30%~50%,由于定价的成本加成模式,2018下半年以后长久物流毛利率保持稳定,预计2018下半年公司净利润增速达到36%。

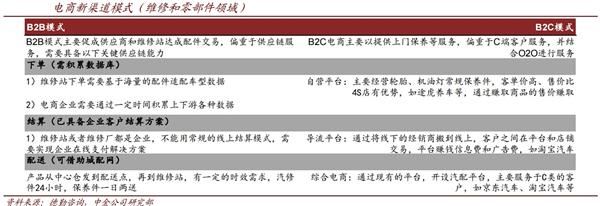

中长期而言,中金公司建议关注哈欧国际的跨国汽车运输能力,以及新渠道、新能源、汽车零部件和二手车等业务的增长:1)公司运作的哈欧国际汽车货代业务短期依靠补贴盈利,但在长期将提供长久物流跨国汽车运输能力;2)电商新渠道指的是利用B2C电商直接与主机厂建立运输联系,目前电商新渠道已成为长久物流仓储业务的第三大客户,增速很高;3)新能源车增长速度快,国家政策支持力度大,物流需求大;4)二手车限迁政策解除,二手车物流有望爆发为新蓝海。以上业务目前占比有限,但均将提供长期增长动力。

中金公司预计,公司2018-2020年归母净利润增速分别为28%/21%/9%。目前公司股价对应2017/2018/2019年P/E为17.8/13.9/11.5x,重申推荐评级。