- 点赞

- 1

- ♥ 收藏

- A大中小

跟每个人“钱袋子”相关的个税修订案草案今日二审。

先来划送审稿的相关重点:

首先,关于个税起征点,二审稿中未对起征点进行修改,维持了一审稿中起征点调至每年6万元,即每月5000元不变。如果你每月应税所得在5000元以上(包含5000元),那么恭喜你,你成为了一名合格纳税人。

其次,赡养老人的支出也予以税前扣除,新个税标准最快将于2019年1月1日起施行。

个人所得税法修正案草案的几处重要修改:

1、个税起征点仍为5000元

人民日报客户端消息,备受社会关注的个人所得税法修正案草案,于27日提交十三届全国人大常委会第五次会议二次审议,全国人大宪法和法律委员会副主任委员徐辉向大会作全国人民代表大会宪法和法律委员会关于个人所得税法修正案(草案)审议结果的报告。

二次审议结果报告显示,关于个税起征点,二审稿中未对起征点进行修改,维持了一审稿中起征点调至每年6万元,即每月5000元不变,3%到45%的新税率级距不变。

但要注意,这个起征点不止是工资、薪金,还包括劳务报酬所得,稿酬所得,特许权使用费所得,对这四项收入实行综合所得纳税。对单纯拿工资、薪金的人,总体上税负有不同程度下降,但对后面三类收入高的人,则不一定是下降了,相反有可能升高,甚至是大幅升高。

注:工资和劳务报酬有什么区别?

两者最大的区别就是有没有签劳动合同,签了领的是工资,没签领的是劳务报酬。

两者计税方式:

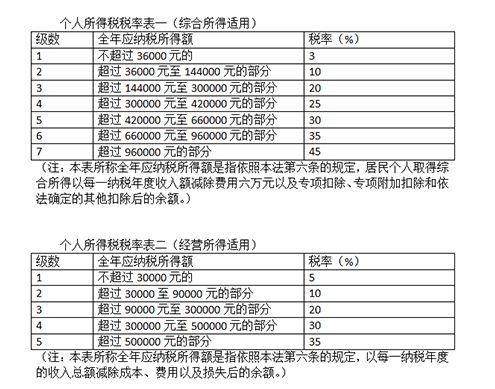

工资、薪金所得:适用超额累进税率,税率为3%至45%。

劳务报酬所得:之前适用比例税率,税率为20%。现在也是按照超额累进税率,税率为为3%至45%。

此外,对于在中国境内无住所而在中国境内取得工资、薪金所得的纳税人和在中国境内有住所而在中国境外取得工资、薪金所得的纳税人统一适用,不再保留专门的附加减除费用(1300元/月)。

根据修正案(草案),新的个人所得税税率将自2019年1月1日起施行,而在2018年10月1日至2018年12月31日,工薪所得可先行适用5000元起征点(不进行专项附加扣除),经营所得可先行适用新税率表。

2、专项附加扣除增至五项

此前草案在三险一金扣除项目继续执行的同时,增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除。

二审稿中有一个新的变化,即赡养老人的支出也予以税前扣除。由此前居民个人的子女教育支出、继续教育、大病医疗、住房贷款利息和住房租金等四项支出可以在税前予以扣除,增至五项。

徐辉在报告中指出,这次改革,通过提高基本减除费用标准,增加专项附加扣除,优化调整税率结构、扩大低档税率的级距等方式,减轻了广大纳税人的税收负担,使个人所得税税负水平更趋合理,实现了从分类税制向综合与分类相结合的个人所得税制的重大转变,个人所得税制改革迈出了关键一步。

3、优化调整税率结构

一是综合所得税率。以现行工资、薪金所得税率(3%至45%的7级超额累进税率)为基础,将按月计算应纳税所得额调整为按年计算,并优化调整部分税率的级距。具体是:扩大3%、10%、20%三档低税率的级距,3%税率的级距扩大一倍,现行税率为10%的部分所得的税率降为3%;大幅扩大10%税率的级距,现行税率为20%的所得,以及现行税率为25%的部分所得的税率降为10%;现行税率为25%的部分所得的税率降为20%;相应缩小25%税率的级距,30%、35%、45%这三档较高税率的级距保持不变。

二是经营所得税率。保持5%至35%的5级税率不变,适当调整各档税率的级距,其中最高档税率级距下限从10万元提高至50万元。

新华社发文称,此次决定草案将社会关注度较高的赡养老人支出,扩充入专项附加扣除范围。为更好维护法律权威,还明确专项附加扣除“具体范围、标准和实施步骤由国务院确定,并报全国人民代表大会常务委员会备案”。全国人大宪法和法律委员会综合多方意见后表示,允许赡养老人支出税前扣除,旨在弘扬尊老孝老的传统美德,充分考虑我国人口老龄化日渐加快,工薪阶层独生子女家庭居多、赡养老人负担较重等实际情况。

我国个税改革发展历程:

个人所得税1799年诞生于英国,作为以“劫富济贫”为立法初衷和主要功能开征的一个税种。个税在200多年间发展迅速,目前已经成为世界各国普遍开征的一个税种。我国的个人所得税于1981年开征,征税内容包括工资、薪金所得、经营所得以及其他的各类规定的收入和报酬。

1981年版个税适用超额累进税率,同时规定了800元为个税起征点。由于当时国民收入普遍未达到800元起征点,个税主要针对外籍人士。我国的个人所得税制度至此方始建立。

1986年9月,针对我国国内个人收入发生很大变化的情况,国务院规定对本国公民的个人收入统一征收个人收入调节税,纳税的扣除额标准调整为400元,而外籍人士的800元扣除标准并没有改变,内外双轨的标准由此产生。

1994年,内外个人所得税制度又重新统一。

2005年8月,第一轮个税改革落定,其最大变化就是个税费用扣除额从800元调至1600元,同时高收入者实行自行申报纳税。

2008年3月,在个税第二轮改革中,个人工资、薪金所得减除费用标准由1600元每月提高到2000元每月。

2011年6月30日,人大常委会决定,个税起征点将从2000元提高到3500元,并将工薪所得9级超额累进税率缩减至7级。

2018年6月19日,《中华人民共和国个人所得税法修正案(草案)》出炉,个税起征点将从3500元提高到5000元,工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得首次实行综合征税,增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除。