- 点赞

- 1

- ♥ 收藏

- A大中小

A股迎来久违大涨。

沪指今日涨1.99%,创下最近两个月来最大涨幅,也是2017年以来第二大单日涨幅。

创业板的表现则相对更为突出,全天上涨3.07%,一举收复60日线、半年线和年线。

中央表态坚持积极的财政政策取向不变,加强关键核心技术攻关,积极支持新产业、新模式、新业态发展,或是保持A股稳定的强心剂。

而创业板等在各种利好消息的刺激下,受到各路资金追捧,几只追踪创业板的指数基金份额更连续大幅增加,迭创历史新高。

1、主要指数全线大涨为何在此时爆发?

在持续调整后,A股今天强势反弹,沪指、深证成指、中小板指、创业板指等主要指数全线大幅上涨。

具体来看,截至收盘,沪指收复3100点整数关口,上涨1.99%,创下近两个月以来最大单日涨幅!值得注意的是,由于沪指在2017年以来日内波动普遍较小,上述涨幅也创下沪指2017年以来第二大单日涨幅。

创业板在上述几大指数中表现更加突出,收盘上涨3.07%,一举收复60日线、半年线和年线,几乎以全天最高点收盘。

软件服务、芯片、互联网等新经济板块涨幅居前,带动了整个市场,特别是创业板的大涨。

为何此时A股能迎来久违的大涨,当前经济和政策层面的一些动向不容忽视。

一个方面是,中央表态坚持积极的财政政策取向不变,保持货币政策稳健中性,在财政和货币政策的取向了给了稳定的预期。

4月23日,也就是昨天,中共中央政治局召开会议,分析研究当前经济形势和经济工作。

这次会议要求,要全力打好“三大攻坚战”,同时要坚持积极的财政政策取向不变,保持货币政策稳健中性,注重引导预期,把加快调整结构与持续扩大内需结合起来,保持宏观经济平稳运行。

而近期央行下调部分金融机构存款准备金率的决定也将于明天正式执行,释放4000亿元增量资金。上周二晚间,央行决定下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点;同日,上述银行将各自按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的中期借贷便利(MLF)。上述调整自4月25日起开始执行。

重提扩大内需,维护股市、楼市健康发展,结合上周央行的定向降准,是否意味着货币政策的转向?中银国际认为,货币政策突然出现逆转的可能性较小。但是,上述边际变化意味着政策的灵活程度在提升,会议也指出国外环境的错综复杂与完成今年目标的艰巨性,因此,在遇见负面冲击时,货币政策应对不利变化的空间边际增加,保障实体稳中有进。

此外,在4月23日中共中央政治局召开的会议中,还提出加强关键核心技术攻关,积极支持新产业、新模式、新业态发展。有市场分析认为,这对新经济企业集中的创业板是重要支持,或许也是今天创业板大幅上涨的原因之一。

2、基金大幅提升中小创配置 2018年以来“创蓝筹”ETF份额已暴增21倍

今年以来,中小市值股票,特别是颇具代表性的创业板股票逐渐获得市场的追捧,这直接体现在相关指数的表现上。

数据显示,创业板指数今年以来上涨了3.09%,而同期沪指和深证成指均出现显著下跌。这种局面和去年大为不同。

有数据表明,基金等机构在今年一季度对创业板进行了大幅加仓。

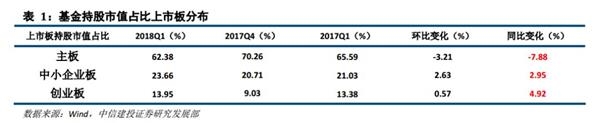

中信建投在通过相关数据统计后指出,2018年一季度,基金大幅加仓创业板和中小板,减持主板。根据该机构的统计数据:

主板持股市值占比从2017年四季度末的70.26%转而下降到2018年一季度末的62.38%,环比下降3.21%,同比减少7.88%;

中小板持股市值占比从2017年四季度末的20.71%上升到2018年一季度末的23.66%,环比增加2.63%,同比增加2.95%;

创业板持股市值占比自2017年四季度末的9.03%上升至2018年一季度末的13.95%,环比上升0.57%,同比上升4.92%。

中信建投指出,2018年一季度,基金大幅增持医药股,减持食品饮料和金融板块。总体来看,医药、食饮和电子为基金主要持仓板块。

创业板等受到追捧还有一个直接表现,便是相关ETF份额的暴增。

截至4月24日,易方达创业板ETF份额达到68.31亿份,较2017年底大幅增长122.29%。

另一只追踪“创蓝筹”的指数型基金——华安创业板50ETF的份额近期仍在快速地增长中,2017年底,该基金的份额为2.88亿份,截至目前,该基金份额已达64.44亿份,今年以来暴增2137.50%。

3、机构这样看市场:预期的逻辑在改变?

方正证券指出,继定向降准政策之后,中央政治局会议再次提出要把加快结构调整与持续扩大内需结合起来,意味着政策对于经济增长的关注度提升,一方面是贸易摩擦加大了外需的不确定性,另一方面国内整治金融乱象使得实体融资紧张,抑制了部分需求。

方正证券认为市场反弹的推动力是经济预期的修复以及政策关键信号。2月份以来的市场调整更多源于经济的悲观预期,担心基建、地产以及进出口,政治局会议释放的信号对于地产和基建的担忧存在修复的契机,贸易摩擦不确定性虽然存在,目前有缓和的迹象,美国财长有意来华磋商贸易摩擦,中方表示欢迎。从经济、流动性、政策三维度框架来看,经济悲观预期存在修复,政策信号出现转折,市场存在可持续的反弹行情。

中银国际认为,短期来看,政策边际调整可能利好市场情绪,中期来看,中美冲突与国内金融风险显性化的核心矛盾未变,仍不宜过度乐观。配置方面,中银国际建议防御优先,关注电力、石油、纺织服装等低估值板块;对冲地缘风险角度,关注军工与贵金属。此外,随着定向降准实施,短期可博弈煤炭、钢铁等周期板块的交易性机会。

太平洋证券认为,展望二季度,市场风格或趋于均衡。成长板受益于新经济政策倾斜,短期主题投资仍在风口上。短期来看,人工智能、大数据、云计算、集成电路等领域依然存在反复的交易性机会,这些方向主要得益于政策倾斜。然而,蓝筹板块在经历了四个月的调整之后,未来存在确定性较强的估值修复行情。