- 点赞

- 评论

- ♥ 收藏

- A大中小

提要

要成为一个期权高手,仅仅抓住几次大行情还远远不够,真正能够帮助我们的是每次交易后的思考与总结。对于买方策略,无论赚钱与否,都要问自己一个问题:“这个期权我买贵了吗?”要想回答这样的问题,还需要投资者在实际行情中慢慢揣摩,市场才是最好的老师。

“买入某某Call单日获利N倍”这样的标题最近很博眼球,看似夸张,实则在期权世界里并不稀奇。大行情适逢期权临近到期都会有虚值的Call或Put日内价格翻上几倍甚至几十倍。因此,我也一直推荐投资者通过买入虚值Call或Put进行方向型交易,在锁定亏损的前提下有机会获得大额回报。当然,要成为一个期权高手,仅仅抓住几次这样的机会还远远不够,真正能够帮助我们的是每次交易后的思考与总结。对于买方策略,无论赚钱与否,都要问自己一个问题:“这个期权我买贵了吗?”稍作思考,就会发现问题虽然直白,却并不容易回答。

何谓“贵”?追根究底无非又是一个有关期权定价的问题。

现货、期货交易中贵贱都可以用报价直观地标出。而期权合约的报价却是我最少关注的数据。每个期权合约都涉及自己对应的行权价与到期日,计算价格的标准不同,根本无法统一比较。在期权世界里,唯一能够用于比较的就是隐含波动率(IV)。因此,想要知道期权贵不贵,首先要比较它们的IV。

在做多买Call时我们可选的合约很多,涉及不同月份、不同行权价。假设,我们仅考虑买入某一特定月份的Call做多。

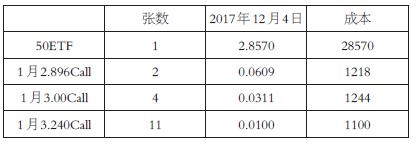

例如2017年12月4日收盘前,准备买入1801合约Call做多,随意选取几个行权价。

为方便比较,我们通过调整张数购买总Delta等于1的Call,行权价选择2.896、3.00以及3.24,张数分别为2、4、11 。从表中可以发现买入3.24的Call比较便宜,但真的是这样吗?

2017年12月5日收盘50ETF上涨1.75%,太棒了,我们赌对了方向,那么来看看之前买入的Call损益如何。

虽然买入2.896的Call损益略低于买入50ETF,但胜在成本低廉。而3.00的Call盈利竟大幅减少了14%,这还不是最糟的,买入3.240的Call竟然在标的上涨1.75%的前提下亏损了!显然3.240的Call并没有表面上看起来便宜,反而大”贵“特”贵了。毫无疑问,光从期权价格没法判断期权的贵贱,那么IV是否如我所说能够有效评判Call是不是买贵了呢?

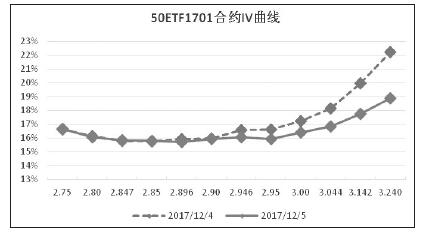

从12月4日的IV曲线可以看出,3.240Call的IV明显高于平值2.896差值高达6.3%,在历史数据中也处于较高水平。与教科书上的不同,我国场内期权的IV曲线长期不对称,经常出现右侧大幅翘起(正偏)或左侧大幅翘起(负偏)的情况,这种正负偏的形态并不稳定,随时都会回落。因此,在正偏较为严重时,要尽量避免购买3.240这样IV过高的深度虚值合约,否则一旦正偏大幅回落,Delta上的损益将无法覆盖IV回落造成的Vega亏损,出现标的上涨,买Call亏钱的“诡异”情形。

下面我们把假设扩大,在不同月份中选择合适的Call做多。一般来说,由于季月、次季月流动性差,方向性策略通常选择近月或次月建仓。

2017年11月17日收盘前,准备买入Call做多。

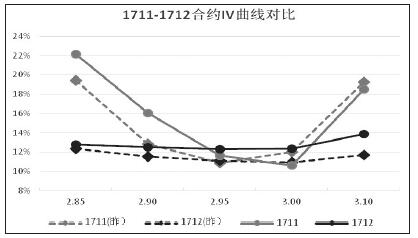

比较两个月份虚值一档Call的报价。不同月份合约价格显然无法直接比较,这里IV的重要性再次凸显。可以看出11月3.00Call的IV高于12月3.10Call,因此更贵。IV的期限结构,简单来说就是大多数情况下,各月平值附近IV呈近低远高排列。这里在没有大型不确定事件发生的前提下,11月IV高于12月属异常现象,因此11月IV回落概率大,更应买入12月Call。

2017年11月20日50ETF轻涨0.26%,来看买Call损益。

买入12月3.10Call不仅赚到了Delta的钱,在IV上涨方面也获得了额外收益。而11月3.00Call虽然临近到期Gamma较大会增强Delta收益,但受IV回落影响,并没有获利。另外,11月合约临近到期,每日Theta损失高达0.0011也折损了部分Delta盈利。这也是我们在选择Call时另一个重要的考虑因素,每日Theta衰减也应计入买Call成本,Theta过大也会使Call变贵。

还有一种因素也容易误导投资者买入较“贵”的Call,这种因素隐蔽性更强,个人投资者通常不会关注到。我们知道,各月合约合成期货通常会对实际标的物(50ETF、期货)有一定的升贴水,当合成期货对实际标的升水较高时,Call已经提前达到实际标的上涨一段后的价格了。如果在上涨过程中,升水不变,那么Call会继续上涨;一旦在上涨过程中升水逐步减小甚至消失,那么Call就会少涨甚至不涨。也就是说,当某行权价的合成期货相对于实际标的物升水增加时,Call实际上会变贵。

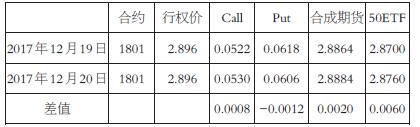

来看一个实例,为了减少IV变化的干扰,这里选取了相邻两个交易日IV变化不大的1801合约进行说明。

1801合约2.896Call作为平值合约,Delta近似等于0.5,因此在50ETF上涨0.0060时本应上涨0.0030左右。但实际上12月20日,1801合约2.896Call仅仅上涨了0.0008,远低于预期。当我们回顾合成期货的变动时,这个疑问也得到了合理的解释。事实上,12月20日2.896行权价的合成期货仅上涨了0.0020,其对于50ETF的升水由0.0164缩减0.0040至0.0124,从而估算出买入2.896Call的Delta收益约为0.0010,的确与实际相符。

虽然通过推论得知12月19日2.896Call并不便宜,但操作上很难在这个维度找到更便宜的Call。因为,此时其他月份对于50ETF的升水也大多偏高,唯有直接买入50ETF才能规避这个问题,而这就超出了最初我们对于买Call策略的讨论范围。

以上就是在布局做多买Call策略时选择合约的一些思考,对于做空买Put也是同理。通篇也只能算是对“期权是否买贵了”这个问题的经验之谈,更多细节还要靠投资者在实际行情中慢慢揣摩,市场才是最好的老师。

(作者单位:银河期货期权部权银河团队)