- 点赞

- 33

- ♥ 收藏

- A大中小

点击查阅>>>国产芯片概念行情 国产芯片概念资金流向

上周(12月4日~12月8日)沪综指跌破3300点,一度下探至3264.61点,这已是沪深两市连续四周周线收阴。

不过,许多个股却呈现短暂的止跌企稳态势,尤其是上周前两个交易日出现回调的芯片板块,在后三个交易日出现了较大力度的拉升行情,成为盘面上的反攻先锋。

近期,指数反复震荡走低,芯片概念股却持续受到市场追捧,资金认可的个股走出了一波较为强势的独立上涨行情。

事实上,芯片板块行情始于9月,周期股涨价概念在8月底走下高峰后,市场资金就开始把目光聚焦在芯片股身上。

那为什么资金如此青睐芯片股?

后市行情还能否延续呢?

三因素促芯片股

有望比肩新能源车行情

今年9月至今,芯片板块指数累计上涨38.9%,在两市概念板块中涨幅名列首位,而同期沪指下跌了2.11%。

对标新能源车行情,从2015年9月初到2016年6月底,沪指下跌了约5%,新能源汽车却在这段时间成为炙手可热的主题,尤其是锂电池指数更是达到超过100%的收益。

安信证券

新能源汽车既符合汽车产业节能环保的发展要求,也是我国汽车产业弯道超车的一大捷径。目前在锂电池领域,中国的销售份额已经达到60%,成为全球锂电池的主导国家之一,半导体产业有望复制锂电池产业的发展路径。

01

产业发展空间广阔

随着科技的持续发展,人们的生活小到手机、电脑、家电和医疗,大到汽车、高铁、飞机和航天,均离不开芯片这个 “心脏”。

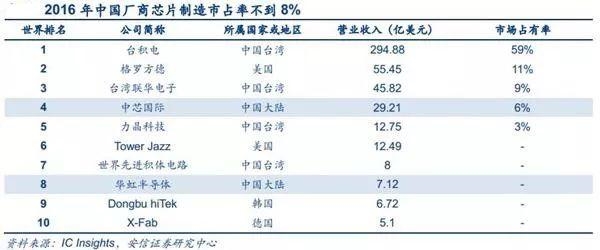

目前,海外半导体巨头垄断了几乎所有的主流芯片领域。中国芯片需求量占全球 50%以上,而国产品牌芯片只能自供 8%左右。因此,我国不得不每年从海外进口超过2000亿美元的芯片,这一金额大约是2016年石油进口金额的两倍,进口替代空间巨大。

02

国家大力扶持的战略性行业

早在2014年6月,国务院印发《国家集成电路产业发展推进纲要》,将半导体产业新技术研发提升至国家战略高度,提出到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%。在《中国制造2025》中再度提出,2020年中国芯片自给率要达到40%,2025年要达到50%。地方政府也积极响应,预计到2017年年末,新建10座晶圆厂。在资金层面,国家设立了总规模近1400亿元的国家集成电路产业投资基金。

国家集成电路产业投资基金投资的部分公司

03

高景气周期

根据半导体产业协会 SIA 指出,全球半导体销售在今年第三季首度突破 1 千亿美元,达到 1079 亿美元,2017 年半导体销售有望创新高,半导体行业的高景气有望持续。安信证券指出行业的增长势头类似于2015年的新能源汽车。

龙头3个月股价翻番

芯片股该怎么选

芯片股自9月以来,累计涨幅已不小。除去新上市的阿石创(300706),龙头股当属士兰微(600460),涨幅达到了119.76%。将近年关,芯片股还能否连续上涨?

中航证券

芯片板块内部分化也非常严重,同时个股运行呈现高波动的特点,投资者在具体节奏的把握上还需要与大盘进行结合,切不可盲目追涨。

不过对于长线走势,不少机构仍表示看好。

国内需求庞大,政府大力支持,技术逐渐成熟,中国芯片产业正在经历进口替代的浪潮。一些机构认为,中国的芯片半导体产业有望重演新能源车从“讲梦想”到“真景气”的蜕变,成为又一个价值成长板块的典型范例。

目前,芯片可分为设计、制造、封测、设备、材料、功率半导体等多个细分行业。

华泰证券

国产化须符合最朴素的商业逻辑,即技术或配套实力优于进口,这样才会有持续需求,光靠补贴和支持难以诞生优质企业。建议“从产业链后端向前端、从配套到核心环节”角度,优选技术准备充分的国产装备企业。

天风证券

龙头公司有望享受核心资产溢价,本轮半导体拔估值的是制造业,因此相关制造业产业链的公司会得到重新的资产属性定价。

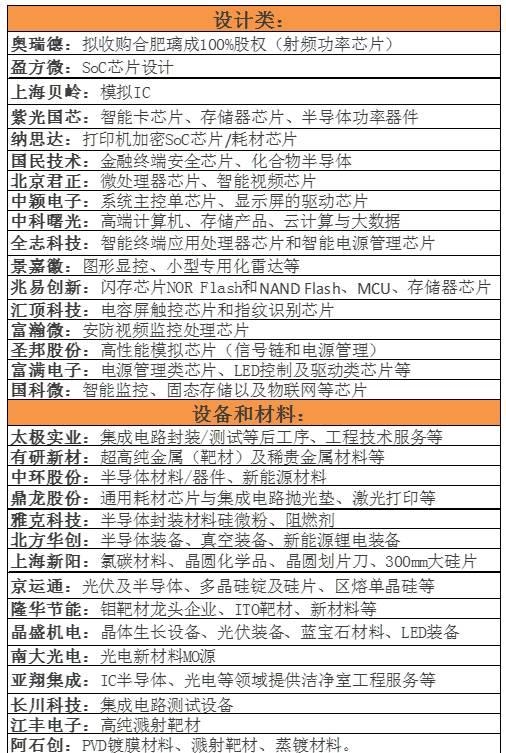

部分芯片概念股梳理

芯片概念相关主题基金

| 基金代码 | 基金简称 | 近三月收益 | 手续费 | 操作 |

| 519772 | 交银新生活力灵活配置混合 | 19.53% | 1.50% 0.15% | 购买 开户购买 |

| 001060 | 前海开源高端装备制造混合 | 13.49% | 1.50% 0.15% | 购买 开户购买 |

| 217013 | 招商中小盘混合 | 9.75% | 1.50% 0.15% | 购买 开户购买 |

| 398061 | 中海消费混合 | 8.64% | 1.50% 0.15% | 购买 开户购买 |

| 398021 | 中海能源策略 | 7.18% | 1.50% 0.15% | 购买 开户购买 |

聚焦芯片概念股>>>

【延伸阅读】

随着人工智能、可穿戴设备、大数据、物联网等产业的快速发展,我国半导体产业已进入景气周期。在国家系列扶持政策的驱动下,半导体产业的核心集成电路(占整个半导体行业规模的80%以上),特别是集成电路的载体芯片国产化的需求越来越明显。二级市场中,以紫光国芯、富瀚微、兆易创新为代表芯片概念股的火热表现吸引了投资者关注目光。

芯片国产化需求强烈

自2014年国务院发布《国家集成电路产业发展推进纲要》,提出将集成电路产业上升至国家战略高度,强调“集成电路产业是信息技术产业的核心,是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业”以来,一系列针对集成电路发展的产业扶持政策相继出炉,如设立了国家集成电路产业投资基金、设立地方性产业投资基金;出台《中国制造2025》,强调突破发展集成电路国产重要性;发改委等四部委落实现行集成电路生产企业有关进口税收优惠政策等等。

也正是在系列利多政策的持续驱动下,我国集成电路市场规模得到了快速发展。据美国半导体产业协会统计数据,如果仅考虑设计和IDM企业,2017年1~2月中国集成电路市场规模占比已经超过了33%,成为全球第一大集成电路市场,而如果考虑到代工和封测企业,国内集成电路市场在全球占比约为50%,是全球集成电路主要市场。

然而,与我国集成电路市场地位不相匹配的是,国内集成电路仍高度依赖进口,以2017年1~9月数据为例,我国集成电路进口金额为1822亿美元,同比增长11.11%,贸易逆差达1350亿美元,同比增长14.75%。在此背景下,国产替代的呼声越来越强烈。“芯片制造产业有着极强的产业链上下游推动作用,是推动我国芯片产业崛起的关键因素,其作用类似于国内基建领域的基础设施建设对经济的拉动作用。”东兴证券如是说。

“芯片未来的发展潜力肯定是巨大的,因为现在终端设备越来越多,如果接下来物联网能够逐渐普及的话,很多设备上都需要芯片与物联网设施及服务器去通信,所以前景是非常巨大的”,极探资本合伙人GT周对《红周刊》记者表示。他认为在物联网时代,芯片的需求量将远远多于当下智能手机主导下带来的需求量,如果说智能手机的数量是以数十亿计,那么物联网时代就可能是以数百亿计,数千亿计的设备,体量会大很多,空间也非常广。

中下游国产替代机会凸显

由于芯片产业链包括由上游设计、中游制造、下游封装测试等环节构成的核心产业链,以及由材料和设备供应等构成的支撑产业链,因此就芯片产业发展现状而言,接受本刊采访的业内人士表示,从产业链发展的角度来看,中下游环节国产替代能力可能会相对较强。

“芯片设计环节绝大部分由国外厂商主导,所以在国产芯片替代上,基本上还是中下游企业的机会比较多一点”,GT周如是说。他认为,下游封装测试的可替代性是很强的,但美中不足的是,产品稀缺性不够,如果在产业链里寻找和特斯拉、苹果有关联的芯片厂商,还是会有一定机会的。此外,中游制造环节也会存在国产替代空间,尤其是国防军工、行政事业单位等相关领域的芯片应用,作为有行政壁垒保护的地方,这并不是一个充分竞争市场,所以国产替代的优势相较于面对终端普通消费者的领域更强。

如果把芯片产业划分为高端、中端、低端市场的话,“高端芯片国产替代短时间内没戏”,职业投资人士唐史主任司马迁直言不讳地表示,他进一步对记者说道,“高端芯片领域,比如未来自动驾驶上要使用的芯片,今年英伟达股价走势强劲,也就是因为英伟达能够做出来相关的芯片,它用12个CPU加2个GPU,然后还要赋能,这个技术,A股企业以及中国的芯片企业,短期内是无法追赶的。此外,包括AI赋能的芯片,中国也是短板,比如百度发展自动驾驶必须要跟英伟达合作,再如发展5G,中兴、华为可以把通信的基础层搭好,但放在手机上的芯片还是得看高通,华为的麒麟芯片真正的商用空间并不大。”

虽然否定了高端芯片市场国产化空间,唐史主任司马迁仍表示在低端和中端芯片市场还是有一定机会的,“低端芯片市场,比如LED芯片目前国内技术已经很先进了,中端芯片国内的发展目标则是替代台积电的代工地位和市场份额。”他表示,国产芯片替代最大的优势主要来自成本方面,具体表现为政府一系列的扶植政策,包括中央和地方各级政府的产业基金以及政府专项划拨给企业用于技术扶植的资金,再加上税收优惠等等,目的在于预计2018年至2020年会产生一大波芯片的放量。目前,国产芯片首先还是中端芯片的体量竞争。在他看来,真正存在投资价值的A股芯片标的主要有中兴通讯和紫光系公司,这些公司在2018年放量应该是确定的。

与上述两位职业投资人士看法略有不同的是,信达证券研究员边铁城却认为,国内集成电路行业持续快速增长,从集成电路业务构成来看,现在芯片设计领域占比提升还是很快的,此前产业链方面,封装占比较大,而设计和制造则相对较小,现在设计领域增长更快,从这个角度来说,芯片设计产业链是存在一定的投资机会的。而从应用场景来看,芯片应用的领域和范围将会越来越广,包括以前不需要用到芯片的领域,如家电以后也会用到相关智能芯片,这个领域未来的需求量会非常大,芯片的种类将不再局限于从前主流的GPU、CPU等,家电领域、人工智能以及中国特有的北斗芯片等都是值得重点关注的。

细分龙头公司被看好

在芯片设计领域,进入门槛相对较低,公司数量众多但有技术实力的公司并不多,在A股为数不多的从事芯片设计的公司中,边铁城就建议关注具备一定技术优势且在下游应用中已经有客户大量使用相关产品的企业,如富瀚微的视频监控芯片和汇顶科技的指纹识别芯片。其中,富瀚微作为视频监控芯片龙头,是国内最早从事安防视频监控多媒体处理芯片设计的企业之一,由于市场上CMOS对CCD逐步替代,公司于2011年后将业务着力点由集成电路后端设备(DVR等)转变为前端设备(安防视频监控摄像机芯片),并获得发展。海康威视、大华股份作为公司重要客户,有利于公司订单额增加,推动业绩增长。

芯片设计产业链上,紫光国芯是国内存储芯片和智能芯片设计龙头,公司智能芯片业务的营收居国内同行业首位。公司从2015年开始切入储存器芯片设计市场后,在储存器芯片设计领域实现飞速发展,营收由2015年366万元增加到2016年的1.9亿元,年复合增速达5100%。此外,紫光控股、大基金、湖北国芯投资和湖北省科投共同出资设立长江控股,其中紫光控股以货币出资1970000万元,占长江控股注册资本的51.04%。

在芯片制造环节,边铁城认为港股上市公司中芯国际有一些较大的变化。从管理层方面来讲,公司引进了在三星和台积电从业过的高管,将对公司新的制程研究可能会有较大的帮助;其次,公司现有28纳米制程的良品率不断提升且产量不多增加,后续会逐渐贡献比较大的收入;此外,近期该公司通过债券及股权募集了大额资金,为其现有制程产量提升和新制程研发提供了充足的资金保障。

在半导体设备领域,随着全球半导体产业重心向中国大陆转移,国内半导体设备行业迎来发展机遇。北方华创作为龙头企业,产品覆盖除光刻机以外的大部分高端设备,有望受益于国内需求增长带来的业绩成长。2017年三季报,北方华创实现归母净利润8026万元,同比增长27.86%。公司表示,2017年全年因销售收入较同期增加,预计将实现净利润1.02亿元~1.3亿元,同比增长10%~40%。

国内集成电路封测产业则实现稳步增长,封测技术也逐渐向高端迈进。作为封测领域龙头企业,长电科技战略收购星科金鹏,规模跃至全球封测第三位,长电科技产能覆盖高中低集成电路封测品类,涉足各种半导体产品终端市场应用领域。公司2017年三季报实现净利润1.65亿元,同比增长176.63%。2017年9月,长电科技公布定增方案,定增完成后产业基金将成为长电的第一大股东,显示公司在国家半导体产业中显著的战略地位,将有利于从资金及配套资源上帮助公司做大做强。中芯国际成为第二大股东,将从垂直产业链融合的角度战略支持长电科技快速发展。

(来源:证券市场红周刊)