- 点赞

- 27

- ♥ 收藏

- A大中小

2017年是大小盘股票泾渭分明的一年,买“大”才有钱赚,此前的2016年也是大盘股跑赢。

实际上,近几个月来,对于A股市场二八格局是否将切换成八二格局的争论就不绝于耳,而截至目前,市场以大盘蓝筹和白马股主导的格局仍未根本改变。但历史数据显示,明年小盘股(成长股)跑赢概率更大。

历史数据揭示,2018年小盘股大概率碾压大盘股?

即将到来的2018年,市场格局究竟将怎样演绎?

历史上,A股大盘股和小盘股总体上呈现交替表现的状态,大盘股或小盘股主导的行情都很难持续两年以上,这一点从历史数据中大致能得到体现。

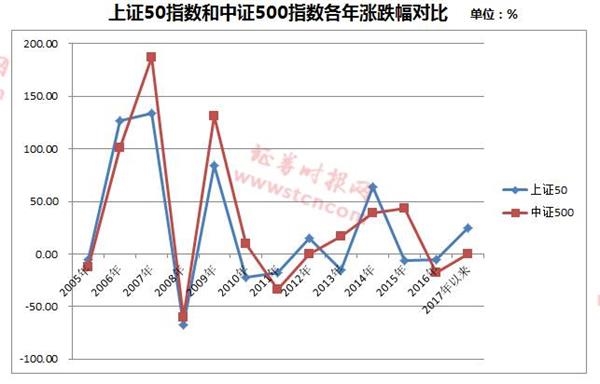

根据指数特征,目前的市场指数中,上证50指数基本能表征大盘股表现,中证500指数则能较好地表征小盘股表现。

数据显示,自2005年以来,上证50指数和中证500指数的相对强弱呈现出交替现象,且某种指数的强势很少超过两年。

如2005年和2006年都是上证50指数表现更好,但是到了2007年则是中证500指数表现更强。

2011年,A股整体出现显著调整,上证50指数和中证500指数也均出现下跌,但上证50指数跌幅明显小于中证500指数,表现相对更优。2012年,市场出现小幅反弹,上证50指数表现仍明显更优,但这样的优势也仅维持了两年。到了2013年,则是中证500指数明显占优。

同样的,小盘股连续跑赢大盘股的情况也很少见,从2005年起,仅在2007年~2010年连续领跑了4年,其他时间小盘股领先大盘股的时长都没超过两年。

从2016年起至目前,大盘股领先小盘股也持续了近两年,从上述数据来看,明年小盘股逆袭的概率更大。

明年买“大”还是买“小”?作为卖方机构的券商争论不休

明年该买“大”还是买“小”?作为卖方机构的券商的观点也存在较大分歧。

招商证券在其中小市值行业2018年度投资策略中对中小市值股的看法较为乐观。

招商证券认为,从估值方面看,经过长期杀跌,中小市值品种估值已经恢复到历史中值附近,随着行业增速的维持,明年将进入合适的历史区间。对于优质品种而言,可谓长期的历史底部。随着上市公司业绩增速两极化趋势越为明显,寻找高增长的优质企业为关键。

华泰证券在《拥抱真成长,布局新方向——中小市值 2018 年投资策略》一文中写到,明年市场不具备普涨条件,包括中小盘股都会出现明显的结构分化特征,建议投资者拥抱真正的成长股。

华泰证券认为,货币环境偏紧,整体市场尚不存在普涨的条件,预计明年市场,包括中小盘股走势都会表现出明显的结构性分化特征。

目前中小板、创业板整体估值仍然偏高,但业绩内生增长趋势向好,且明年解禁压力相比今年有所降低,因此不必对中小盘股过于悲观,当下正是扎实研究、及早布局的好时机。该机构指出,由于市场风险偏好尚未发生显著变化,市场对于成长股的考量标准预计比以往更为苛刻,建议投资者拥抱真正的成长股。

上海证券对中小创的观点则相对不那么乐观。该机构指出,高估值、高商誉、高解禁仍将在2018年对于整体性的中小风格形成压制。中小风格整体性走强的大逻辑仍不具备。预计市场对于中小创整体性行情的预期将在2018年走向淡化。新旧动能的切换,国家未来新经济增长点的产业方向将逐步聚焦于各领域的科技龙头。MSCI将是2018年上半年的市场重要航标,其成分股中的行业龙头市场关注度将进一步提升。

东方证券在其中小市值 2018 年投资策略的报告中写到,2018不看“大”“小”看业绩,应该聚焦代表新经济的优质龙头。

东方证券指出,中国的优势行业正在扩大,展望2018年,随着全球化的发展,中国的5G和新能源汽车不仅已与时代接轨,而且正引领全球的科技进步,相关上市公司有望率先受益。在5G和新能源汽车板块中,有望挖掘到下一个十倍股。

买“大”还是买“小”?私募们这么说

该买大盘股还是买小盘股,除了一向高冷的卖方机构,向来较为接地气的私募又有着怎样的看法呢?

深圳市子英投资董事长薛大洲认为,不能以大票、小票之分来判定市场风格,接下来还是应该买估值不贵的价值股,尤其是在港股上市的一些折价的国企保险股。

薛大洲认为,A股正逐步转向价值投资,大部分小股票没机会,虽然已经跌了很多,但估值还是贵,仍然在半山腰上,成熟的市场中小股票历来都是没有溢价的,相反还要折价。明年蓝筹股也会分化,最看好的方向是保险股,目前处于合理偏低估的位置,另外看好低市盈率的四大行等。

丰岭资本董事长金斌也表达了类似观点。

金斌表示,不是买大买小的问题,关键要看基本面和估值是否匹配,这才是投资的关键。

深圳易迪投资执行董事徐林书则认为,需要先深刻理解未来A股格局:

其一,A股市场投资者结构继续优化,机构资金占比继续提高。

其二,新股IPO依然会保持高速度。

其三,美国的GDP增速不足中国的1/3,但是美国股市却能屡创历史新高,因为美国上市公司的ROE比中国A股平均ROE大约高出近一倍。

其四,整个行业市场集中度正在慢慢提升,即一个子行业,一般最后只会剩下3-4家公司,第一家一般要占1/3的市场份额,利润有可能占市场一半以上。如果你进不了前三,你就不存在了。

在搞清上述问题后, 徐林书认为就有了对2018年的展望:

一方面,上述四点将深刻影响未来股市的投资风格:A股港股化将是大趋势:股票价格回归公司内在价值,且还要给予流动性溢价补偿。

另一方面,未来投资更加理性,更加注重公司的长期业绩回报,资金越来越向优质股集中。

具体到投资风格选择,徐林书认为下述三类公司可能是明年的投资方向:

其一,中国自主品牌的崛起,相对低估值且还能稳健成长的龙头公司;

其二,随着行业市场集中度提升,ROE能够继续提升的质量型公司;

第三,代表新经济方向的加速成长型公司。