- 点赞

- 14

- ♥ 收藏

- A大中小

古人云,不识庐山真面目,只缘身在此山中。都说今年A股和以往大不一样,你感受到了吗?

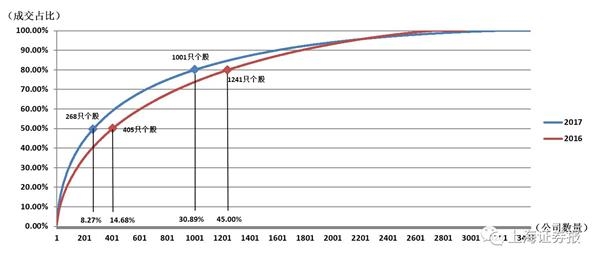

先来看一组数据:

2017年11月13日,两市当天合计成交金额5965亿元,其中一半由成交金额靠前的268只个股贡献,占当日有成交数据的所有3241只个股的8.3%。

2016年11月10日,两市当天合计成交金额6544亿元,其中一半由成交金额靠前的405只个股贡献,占当日有成交数据的所有2758只个股的14.7%。

换言之,在短短一年的时间内,尽管市场总体体量变化不大,但场内资金的集中度却出现明显提升。

多数资金集中在少数个股中,这也意味着,“二八法则”在A股演绎得愈发明显。不仅如此,这一趋势还有望持续下去。你做好准备了吗?

成交金额:京东方A一个能打600个

成交金额,作为反映一只个股交易活跃程度的客观指标,在股市两大门派之一“技术派”中占据相当重要的地位,不仅在于可以由此衍生出各种技术操作,还能从中看出人心所思以及市场变化。

今年以来,资金持续调整偏好所带来的直接结果就是,一只活跃个股的成交金额达到甚至超过数百只个股之和。

2017年11月13日,京东方A成为交易最活跃的个股,其单日成交额达到102.2亿元,这个数字相当于当日成交排名靠后的577只个股的成交金额之和。

而在一年前的2016年11月10日,当日成交金额最大的一只个股为万科A,单日成交金额为66.1亿元,仅相当于当日成交排名靠后的190只个股的成交金额之和。

另一方面,今年以来,单日成交不超过1亿元成为大多数个股的常态,部分公司甚至全天只有寥寥数百万元成交。

2017年11月13日,两市单日成交金额不超过1亿元的个股共1951只,占所有交易个股的比例为60.2%。而这个数字在一年前的2016年11月10日只有998只,对应占比也仅为36.2%。

更为重要的是,从海外市场的经验来看,这样的现象可能还会持续。

以香港市场为例,今日其合计成交约870亿港元,其中80%的成交金额来自于占总量不到6%的个股。个股数据来看,仅腾讯控股一只个股的成交金额就达到68.74亿元,占香港市场所有成交金额的近8%。

资金去了哪儿?

由于增量资金有限,在资金向少数个股集中的同时,多数个股的成交活跃度也快速下降。

从今年至今的数据来看,超过七成个股日均成交金额低于去年,其中更是有近1200只个股的平均日成交额较去年下降幅度超过五成,其最新平均市值约为91亿元。

相反,剔除次新股因素后,今年以来日均成交金额较去年翻倍的股票共有171只,其中包括中国平安、招商银行等在内的大型蓝筹股,其平均市值已达到409亿元。

以近期频创新高的中兴通讯为例,公司去年年内日均成交额为4.94亿元,而今年以来的日均成交额为12.61亿元,同比增长155%。而这也并非是通信行业的唯一一只成交额增速翻倍的大市值公司:另一只通信运营龙头股,中国联通的日均成交额增速同样高达184%。

从行业来看,今年日均成交量增速明显的中市值、大市值个股多数为新兴行业。

除了上述的通信行业外,电子面板龙头京东方A,仅用一年不到的时间,市值就从去年年底的995亿元攀升至2000亿以上,其日均成交额也从去年年内的7.48亿元增至今年年内的24.75亿元,增长幅度超过两倍。

而电子行业中的安防龙头海康威视,吸金能力也毫不逊色。年初至今,海康威视的日均成交额为10.56亿元,较去年增长170%。此外,今年另一只人气个股,人工智能龙头科大讯飞的年内日均成交额也较去年增长了两倍。

除科技龙头的成交额上升迅速外,受新能源汽车概念热度持续攀升,汽车行业中也有不少龙头股成交额增长明显。整车龙头上汽集团和广汽集团、汽车零部件龙头潍柴动力和华域汽车,日均成交额也同样实现翻倍增长。

四大因素导致市场分化

为什么成交金额分布在今年会出现如此大的变化?证券君多方采访总结下来,有四大因素不容忽视。

一是基本面因素。华泰证券研究所认为,现阶段市场“以龙为首”的现象正逐渐走强。从行业市值龙头和行业整体盈利能力来看,包括汽车、食品饮料、电子等高景气行业的龙头企业业绩增速上升明显,部分龙头的盈利能力甚至超过了行业水平,因此资金会更偏好龙头公司。

二是投资者结构因素。西南证券首席策略分析师朱斌表示,市场结构分化的背后,是A股主导投资者的结构变迁。机构投资者正向大市值、低估值的公司集中。同时,今年以来北向资金明显活跃,A股明年将纳入MSCI,未来“价值为王”的边际力量将不断强化。

三是场内投资者投资理念因素。中银国际证券研报称,三季度基金继续增持主板和大市值个股,虽然增速较二季度有所放缓,但其对中市值、小市值个股的持仓比例均有所下降。华创证券同样认为,机构投资者对一些大市值股票呈现出持续增持的趋势。总体来看,机构继续超配大市值股的趋势仍未终结。

四是流动性溢价因素。沪上一位私募经理向记者透露,其目前选股标准与以往发生了较大变化,其中要求个股“市值前60%和日均成交额前60%”的“双60%”标准已经提升到“双35%”,目的就是为了挑选更好流动性的个股。他认为,除了本身的估值外,优秀的流动性也成为这些龙头公司吸引资金的重要因素。