- 点赞

- 9

- ♥ 收藏

- A大中小

昨日,国家统计局发布2017年9月份工业生产者出厂价格指数(PPI)数据显示,PPI同比上涨6.9%,环比上涨1.0%。从环比角度来看,9月份造纸和纸制品业环比上涨3.4%、黑色金属冶炼和压延加工业环比上涨3.4%、有色金属冶炼和压延加工业环比上涨3.2%,这三大行业环比涨幅排名位居前三。分析人士认为,出厂价格的环比上升对行业及相关上市公司业绩将产生积极影响,进而对公司股价走强起到推动作用。今日本文特从市场表现、业绩和机构评级等三角度对涉及到的造纸、钢铁和有色金属板块进行分析解读,供投资者参考。

造纸龙头公司业绩增长确定性强

昨日国家统计局发布数据显示,9月份,全国工业生产者出厂价格同比上涨6.9%,环比上涨1.0%。从主要行业变动来看,造纸和纸制品业工业生产者出厂价格环比上涨3.4%,环比涨幅位居前列。

造纸行业景气度提高,在二级市场上也得到一定反映。在22只造纸股中,有11只个股9月份以来的股价表现跑赢同期大盘(沪指期间累计上涨0.53%),其中,美利云(32.19%)、晨鸣纸业(14.85%)、中顺洁柔(14.12%)和太阳纸业(10.01%)等个股期间累计涨幅均在10%以上,另外,景兴纸业、博汇纸业、齐峰新材、岳阳林纸和宜宾纸业等个股期间累计涨幅也较为居前,均在5%以上。

除行业产品价格环比涨幅较高对造纸板块形成利好外,抢眼的三季报业绩也将形成上行推动力。截至昨日收盘,已有2家造纸类公司披露三季报业绩,博汇纸业净利润同比增长469.60%,银鸽投资三季报业绩同比实现扭亏。而其余18家已披露三季报业绩预告的公司中,16家公司三季报业绩预喜,其中,岳阳林纸(1006.00%)、安妮股份(500.00%)、荣晟环保(270.00%)、景兴纸业(190.93%)和太阳纸业(110.00%)等公司预计三季报净利润同比增长均在100%以上,而美利云、贵糖股份和凯恩股份预计三季报业绩同比扭亏。

对于板块的后市机会,东吴证券表示,造纸板块龙头公司明年业绩增长确定性强,估值仍具备一定吸引力。判断晨鸣纸业、太阳纸业明年仍有20%以上的业绩增长,主要来自其在产业链的持续外延布局。

据《证券日报》记者根据数据梳理发现,晨鸣纸业(12.63倍)、博汇纸业(12.72倍)、太阳纸业(15.18倍)、华泰股份(20.54倍)和景兴纸业(20.97倍)等个股的最新动态市盈率均在21倍以下,估值优势明显,在当前市场震荡的行情下,可谓攻守兼备,其中,晨鸣纸业、博汇纸业和太阳纸业等3只个股近30日内机构“买入”或“增持”等看好评级家数分别为6家、6家和4家,后市表现值得关注。

钢铁有望迎来第三波上涨行情

作为强周期行业之一,钢铁行业业绩的持续性一直受到市场多方的关注,而国家统计局昨日公布数据显示,黑色金属冶炼和压延加工业工业生产者出厂价格环比上涨3.4%,位居主要行业工业生产者出厂价格环比涨幅的前列,一定程度说明钢铁行业的短期高景气度仍在延续中。

受此消息面影响,昨日钢铁板块部分龙头股表现突出,14只钢铁股逆市上涨,柳钢股份(4.59%)、凌钢股份(1.93%)、太钢不锈(1.79%)、马钢股份(1.54%)、新钢股份(1.40%)、*ST华菱(1.28)和宝钢股份(1.06%)等个股涨幅均在1%以上。

钢铁板块昨日强劲的市场表现,与行业整体三季报业绩向好也有着密切关系。截至昨日收盘,仅凌钢股份一家公司披露三季报,净利润同比增长7120.69%。另外,还有20家公司披露了三季报业绩预告,业绩全部预喜,其中首钢股份(1221.00%)、柳钢股份(912.00%)、安阳钢铁(612.25%)、新钢股份(443.57%)、三钢闽光(378.00%)、方大特钢(260.00%)、新兴铸管(260.00%)和鞍钢股份(236.23%)等公司预计三季报净利润同比增幅均在200%以上。

对于市场表现居前、三季报预告抢眼的柳钢股份,国泰君安表示,考虑到三季度钢价大幅上涨,公司三季度盈利明显好于上半年。公司为广西龙头钢企,参考同类钢企2017年的估值,提高目标价至10.1元(原为9.32元).

尽管钢铁板块今年以来整体涨幅较大,但后市表现仍受到长江证券、广发证券、国泰君安等多机构的看好,其中国泰君安表示,继续看好四季度钢铁板块表现,库存周期(冬季补库)、产能周期(冬季限产)及经济周期(全球经济复苏及地产投资韧性)三周期共振有望带来钢铁年度第三波行情,坚定拥抱钢铁超级周期。个股重点推荐韶钢松山、八一钢铁、柳钢股份、方大特钢等。

从个股机构评级来看,方大特钢、八一钢铁、韶钢松山、南钢股份、宝钢股份、凌钢股份和新钢股份近30日内机构看好评级家数均在5家及以上。

有色金属机构扎堆看好7只个股

国家统计局昨日公布数据显示,9月份,全国工业生产者出厂价格环比上涨1.0%,而有色金属冶炼和压延加工业工业生产者出厂价格环比上涨3.2%,大幅高于全国工业整体价格环比上涨水平。

有色金属板块经过9月中下旬以来的大幅调整后,在上述消息面的刺激下,昨日重拾升势,板块整体上涨0.7%,位居28类申万一级行业中第二名。板块内除众源新材、电工合金2只近期上市的次新股股价涨停外,云南铜业(7.59%)、江西铜业(5.01%)、云铝股份(4.48%)、楚江新材(3.39%)、深圳新星(3.36%)和赣锋锂业(3.16%)等个股昨日涨幅也均在3%以上。

从机构评级来看,云铝股份(4家)、博威合金(4家)、神火股份(4家)、赣锋锂业(3家)、厦门钨业(3家)、华友钴业(3家)和天齐锂业(3家)等7只个股后市表现最被机构看好,近30日内机构“买入”或“增持”等看好评级家数均在3家及以上。

三季报方面,截至昨日,仅鹏欣资源一只个股披露三季报,净利润同比增长389.90%。另外,方大炭素、东方锆业、锡业股份、寒锐钴业和焦作万方等个股预计三季报净利润同比增长均在5倍以上,业绩表现十分抢眼。

对于有色金属板块后市的布局,海通证券表示,坚守新能源和供给侧结构性改革两大主线。推荐标的:天齐锂业、赣锋锂业、洛阳钼业、华友钴业、寒锐钴业。

造纸行业相关基金

| 基金代码 | 基金简称 | 近三月收益 | 手续费 | 操作 |

| 001740 | 光大中国制造2025混合 | 15.15% | 1.50% 0.15% | 购买 开户购买 |

| 360007 | 光大保德信优势配置混合 | 12.61% | 1.50% 0.15% | 购买 开户购买 |

| 100039 | 富国通胀通缩主题轮动混合 | 11.53% | 1.50% 0.15% | 购买 开户购买 |

| 003704 | 光大保德信事件驱动混合 | 7.65% | 1.50% 0.15% | 购买 开户购买 |

数据来源:东方财富Choice数据,银河证券,截至日期:2017-10-16

【延伸阅读】

事件背景

距“双十一”快递旺季还有一个月,10月10日、11日两天,中通快递、韵达快递已经先后宣布调价。

对于调价,两家快递公司都提到一个重要原因:物料成本攀升上涨。受原辅材料价格攀升、供给减少等影响,近期瓦楞纸等包装用纸价格同比上涨了一倍多,单个纸箱售价上涨0.2-0.5元不等。

华泰证券指出,今年旺季提价后,快件价格维持至明年全年的可能性较大。2018年是申通等A股借壳上市快递企业利润承诺期最后一年,在此之前行业竞争恶化可能性较低,行业价格有望维持稳定。

而这或许会给快递、造纸主题的股票和基金带来新一波上涨行情。

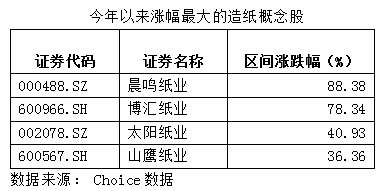

造纸龙头股年内涨幅超88%

造纸原材料价格的上涨,带动了A股造纸板块的行情上涨。

《国际金融报》记者统计,截至2017年10月11日,造纸印刷概念指数今年以来累计上涨5.39%。相关龙头股价格更是大幅上扬,涨幅最大的晨鸣纸业年内涨幅超过88%!

10月11日,晨鸣纸业公布了前三季度的业绩预告,预计首9个月盈利26.5亿元至27.5亿元,比上年同期增长71%至77%。

那么,持有造纸龙头股的基金表现如何呢?

晨鸣纸业

Choice数据显示,截至2017年二季度末,共有170只基金合计持有晨鸣纸业8062.67万股。其中,光大保德信基金持有该股数量最多,旗下6只基金合计持有晨鸣纸业3130.49万股,占所有基金持有该股数量的38.83%。

这6只基金持有的晨鸣纸业股票全部是2017年二季度新进。三季度以来,晨鸣纸业股价累计上涨44.19%,以此计算,持有该只股票的基金三季度以来已经浮盈4.6亿元。

太阳纸业

截至二季度末,共有235只基金合计持有太阳纸业2.48亿股,其中依旧是光大保德信基金持有该股数量最多,旗下16只基金合计持有太阳纸业7436.47万股,占所有基金持有该股数量的29.99%。

这16只基金持有的太阳纸业股票也全部是二季度新进。三季度以来,太阳纸业股价累计上涨27.21%,持有该只股票的基金累计浮盈4.96亿元。

山鹰纸业

截至二季度末,共有80只基金合计持有山鹰纸业1.24亿股,其中财通基金持股数量最多,财通多策略升级(501015)持有3372.55万股,占所有基金持有该股数量的27.18%。

三季度以来,山鹰纸业股价累计上涨37.92%,持有该只股票的基金累计浮盈1.67亿元。

博汇纸业

截至二季度末,共有86只基金持有博汇纸业9662.64万股。

三季度以来,博汇纸业股价累计上涨27.94%,持有该股的基金累计浮盈利1.40亿元。

重仓快递股基金有望受益

尽管纸价上涨使快递巨头们为成本发愁,但随着“双十一”快递旺季临近,也将为快递企业带来丰厚收入。

华创证券分析师吴一凡指出,四季度要重视快递行业的投资机会,快递行业未来仍将保持25%-30%的较快增速。随着“双十一”临近,快递旺季有望形成板块性催化。

截至目前,顺丰控股、圆通速递、申通快递、韵达股份等快递业巨头均已在A股上市,在今年上半年提前埋伏快递股的基金,有望享受快递旺季的福利。

据基金2017年中报数据,共有113只基金持有韵达股份,其中持股数量最多的是富国基金,旗下有8只基金产品持有韵达股份,合计持有1611.86万股,其中有857.26万股为今年二季度新进基金产品。其中富国低碳环保混合基金(100056)持有韵达快递基金数量为1041.70万股。

共有93只基金持有顺丰控股,其中持有数量最多的是博时第三产业混合基金(050008),持有股票数量为200万股。

共有83只基金产品持有圆通速递,其中交银成长混合型基金(960016)持有圆通速递股票最多,合计持有928.17万股,其中有212.53万股为今年二季度新近。

(来源:国际金融报)

9月初以来,受库存累积以及需求未能有效释放,钢铁期现货价格出现较大幅度回调,从而带动A股钢铁板块回落。但10月11日,唐山市发布钢企错峰生产通知,此次错峰限产力度较大。钢价随之低位大幅反弹,A股市场亦有所表现。

分析人士认为,在钢厂限产超预期以及当前盘面贴水幅度较大的情况下,黑色商品展开反弹行情。从市场情绪看,期货的连续大涨将有效提升市场对于钢铁板块的风险偏好,钢铁股也有望直接受益。

低位企稳反弹

自9月4日以来,申万钢铁指数便进入震荡下行格局之中。截至10月11日,累计下跌9.64%。同期螺纹钢期货主力1801合约则累计下跌了13.27%。

10月11日,唐山市发布钢企错峰生产通知,启动时间由2017年11月15日提前至2017年10月12日0时,在全市钢企秋冬季错峰生产方案下发前,钢企执行烧结(球团)装备停产50%的停限产措施,另外,自2017年10月12日0时起至2018年3月15日,建筑工地一律停止。

受此消息提振,螺纹钢期货带动煤炭等期货品种大幅反弹。螺纹钢期货1801合约10月12日以来累计反弹9.25%,收复大半失地。同期申万钢铁指数累计上涨1.77%。

中泰证券分析师笃慧和赖福洋指出,近期钢价的大跌更多是短期悲观情绪下的产业链主动去库所致,四季度宏观经济虽然环比略有下滑,但总体依然偏稳,行业需求端真实基本面变化较为缓慢。从邯郸、唐山等地环保限产动作来看,此次错峰限产力度较大,十月份已开始陆续执行,这将进一步放大钢价波动幅度。

上周上海市场螺纹钢库存24.11万吨,较此前一周增加2.36万吨,热轧库存33.64万吨,较此前一周增加0.2万吨。

笃慧和赖福洋指出,虽然社会库存经历“十一”长假出现短暂回升,但从往年库存去化节奏来看,十月份整体仍将维持下行态势。由于近两周建筑类钢材的成交处于较强区间,预计螺纹钢以及线材的去化将是后期库存的继续下滑的主要原因。

仍处做多窗口

从全国范围看,Mysteel统计社会库存总量1045.75万吨,环比下降1.74万吨,在一定程度上缓解了市场对于社会库存累积的担忧。

“钢材库存积累明显以及旺季需求难以有效释放是制约钢价的主要因素,然而,当前产业链进入采暖季限产阶段,焦企已开始限产,邯郸、武安等部分地区钢厂提前限产,根据当前环保督查力度,或有越来越多的钢厂提前进入限产,不过下游工地停工将进一步抑制终端需求。”迈科期货分析师指出,在钢厂限产超预期以及当前盘面贴水幅度较大的情况下,黑色商品展开反弹行情。

方正证券首席分析师韩振国认为,上周可能是钢铁新一波行情的起点,主要原因包括三点。首先,供给端上,从目前已经公布限产计划的地区来看,无论是时间还是执行力度,今年的“2+26”限产大概率超市场预期;其次,需求端上看,10月下旬进入了经济数据的集中发布期,从PMI、发电量等领先指标来看,三季度的经济数据仍将保持稳健,宏观经济韧性较为充足,市场的悲观预期有望持续修复。从市场情绪看,期货的连续大涨将有效提升市场对于钢铁板块的风险偏好,钢铁股也有望直接受益。在供给、需求以及市场情绪三方共振的背景之下,维持“行业处于做多窗口”判断。(来源:中国证券报)

随着三季报披露期的来临,越来越多的上市公司开始披露三季度业绩或业绩预告。据《证券日报》记者通过东方财富Choice数据统计,截至10月15日已有63家有色金属上市公司发布了三季报预告,其中2家不确定,2家减亏,1家略减,13家略增,4家扭亏,1家首亏,4家续盈,2家预减,33家预增,1家增亏。以此计算,已公布预告的有色金属上市公司中有85.61%业绩预喜。

从数据方面来看,有26家有色金属企业预计三季度净利润超1亿元,净利润翻番的公司有22家,不过,值得注意的是,虽然有色金属上市公司三季度业绩普遍向好,但仍有4家公司出现亏损,5家公司净利润同比出现下滑。

锂业公司业绩不俗

从具体公司情况来看,两家锂业企业的预计净利润仍然最高,其中天齐锂业预计前三季度净利为14.1亿元至15.2亿元,同比增长26.3%;赣锋锂业预计净利润为9.47亿元至11.9亿元,同比增长145%。

天齐锂业对于业绩变动原因称,主要是锂化工产品产销量增加和锂矿售价提高导致销售毛利额增加所致。而赣锋锂业方面表示,澳大利亚RIM公司锂辉石原材料供应趋于稳定,公司锂盐产品产销量同比增长,经营业绩稳步增长;公司在2017年上半年完成回购注销李万春、胡叶梅股份产生投资收益1.85亿元并收到政府拨付的补助资金4025.6万元。

除两家锂业公司外,神火股份的三季度预计净利润排名第三,净利润为8.7亿元至9.1亿元,同比增长10.26%。公司称,报告期内,受供给侧改革等政策有利因素影响推动,主营业务所处煤炭、电解铝行业出现回暖,煤炭产品、铝产品价格同比涨幅较大,主营产品盈利能力大幅提升。煤炭业务板块:由于公司下属薛湖煤矿因5月份发生了一起安全生产事故而停产3个月,公司下属新庄煤矿因8月份升级为煤与瓦斯突出矿井而停产2个月,导致公司第三季度煤炭产销量环比第二季度大幅下降,公司煤炭业务盈利能力环比大幅下降。目前,薛湖煤矿、新庄煤矿已分别于8月28日、10月2日恢复生产。电解铝业务板块:报告期内,受动力煤价格大幅上涨及外购发电用煤增加因素影响,公司本部发供电成本增加,在氧化铝价格同比大幅上涨的双重因素下,公司本部铝产品亏损同比有所加大;尽管氧化铝价格同比大幅上涨,但新疆地区能源优势依然明显,新疆神火资源投资有限公司盈利能力持续提升。同时,由于电解铝价格第三季度持续上涨,公司本部及新疆地区的电解铝业务第三季度盈利能力环比第二季度均大幅增加。

在净利润增长方面,东方锆业预计同比增长893.64%,公司表示,受上游原材料价格和供需关系的影响,锆行业自2016年三季度开始,迎来了行业的初步回暖。同时有研报称,借势央企,深耕锆产业。公司凭借国内唯一自主知识产权核级海绵锆生产线加入央企旗下,成为中核集团子公司;现拥有完整锆产业链,上游再添澳洲优质锆矿资源,中游传统锆制品有望量价再提升,下游新型锆制品及核级海绵锆是公司未来发展的核心竞争力,目前是公司毛利率最高的产品,因其技术壁垒高而受行业周期影响较小。

4家公司预计亏损

今年以来基本金属价格均出现较大幅度上涨,有色金属行业分为采选、冶炼、加工三个环节,在金属价格大幅上涨过程中采选环节利润会得到大幅提升,而冶炼环节则要看冶炼费用是否也出现上涨,当然库存收益是可以享受到的,加工环节主要盈利以加工费为主,也会分享一些库存收益。总体来看,金属价格的大幅回升有助于企业盈利的增长,采选环节利润弹性更大。

不过,从三季报预告来看,仍有企业出现亏损。而与业绩较好的公司相比,炼石有色、*ST众和、*ST华泽和合金投资前三季度的业绩并不理想。其中,炼石有色预计净利亏损1.85亿元,同时,炼石有色也是净利润同比下滑最高的企业,公司净利润同比下滑633.67%。另外,*ST众和亏损1亿元至1.5亿元,*ST华泽亏损4000万元至5000万元,合金投资亏损1860万元至2340万元。

对于亏损的原因,炼石有色方面表示,报告期因公司钼矿采选业务继续停产、新投资的项目尚未产生效益,另外公司因收购Gardner100%股权产生的融资费用、汇兑损失、支付的中介费用等增加,致使公司2017年前三季度业绩亏损。*ST众和方面则称,因资金紧缺,纺织印染板块继续亏损、财务成本高;矿山复工存在不确定性。而*ST华泽的亏损原因为,公司按照中国证监会立案调查的事实,对关联方资金占用确认占用金额并计算资金占用利息,公司今年1月份至9月份共计提资金占用利息收入7538.34万元。合金投资称,报告期内合金产品销量增加,售价提高,同时加强管理降低成本所致。报告期内子公司汇兑损失金额减少。(来源:证券日报)