- 点赞

- 22

- ♥ 收藏

- A大中小

点击查看>>>三季报预告

截至周二上午,沪深A股市场已经有超过1200家上市公司披露了三季报业绩预告。其中,预增362家,预减67家,续盈153家,续亏70家,首亏42家,扭亏73家,略增336家,略减83家,不确定56家(见下图)。总的来看,预喜的有924家公司,占披露三季报业绩预告公司总数的74.40%。

制图:数据应用部

业绩增长带来的估值修复动力是今年以来行情的主要做多逻辑,就如华泰证券认为,中国经济目前已经进入产能周期拐点,供给侧改革则加强了产能周期拐点的斜率。因此,A股市场本轮行情由DDM模型的盈利部分驱动,盈利修复主线贯穿全程。目前来看,打破盈利修复主线的只有通胀上行引致长端利率快速上升,在此之前投资者应坚定把握盈利复苏周期的投资机会。

海通证券发表研报指出,震荡市向上波段将继续演绎,核心逻辑是资金面趋稳、基本面数据不差、改革继续推进。6月以来资金面持续平稳,目前10年期国债利率维持在3.6%附近波动;基本面保持相对平稳,半年报A股公司净利累计同比增长17%,预计全年净利同比增长14%;政策方面,供给侧结构性改革以及国企改革仍在继续推进中。此外,市场情绪指标有所上升,但并未过热。配置方面,建议稳中求进,从业绩增长角度关注个股机会。

中金公司在本周策略报告中称,综合来看,整体市场的短期纠结不会掩盖结构性机会,上市公司的盈利增长仍是关键因素。三季度业绩增长势头预计依然较强,稳健的基本面将继续提供选股机会。

事实上,半年报业绩大幅增长的个股在三季度以来均有不错的表现。统计显示,在半年报净利增长超过200%的104只个股中,7月18日以来平均上涨16.50%,大幅跑赢了同期上证综指5.87%的涨幅。其中,涨幅超过20%的有31只个股,剔除今年上市的新股,韶钢松山(50.37%)、露天煤业(49.31%)、怡球资源(48.61%)、鲁西化工(46.63%)、当升科技(42.15%)涨幅居前五位,半年报净利分别增长了383.91%、201.99%、1,601.47%、330.38%、296.77%。可见,业绩增长与股价表现呈正相关。

为此,我们根据上市公司一季报、半年报、三季报预增上限,以一季报净利增长100%为基准,寻找业绩增速连续走高个股。结果显示,有23只个股今年以来业绩节节增长(见下表)。

制表:数据应用部

或许这23只个股未来股价也有望跟随业绩增长的步伐,稳步拓展上涨空间。天沃科技(002564)在半年报中预告三季报业绩为预盈2-2.5亿元,中泰证券研究认为,公司在手订单183亿元,保障业绩快速增长,预计2017-2019年净利为4.0亿元、5.3亿元、6.6亿元。予目标价12元-13元,维持“买入”投资评级。天神娱乐(002354)在半年报中预计2017年1-9月实现归母净利7.2亿元至8.8亿元,同比增长112.7%-160%。华创证券研究认为,公司在网络游戏、移动互联网应用分发、移动互联网广告和影视娱乐领域持续稳定发展,各业务板块快速发展并形成了强有力的协同作用。测算公司2017年、2018年归母净利润为11.53亿元、13.67亿元。予目标价20.48-26.47元,首次评级为“推荐”。

注:在9月15日的“巨额合同签签签!这些公司今年来签订3346亿,确定性高增长或无疑(附股)”一文中,在统计合同金额时,简单地把框架协议、项目中标、工程建设、合作协议、采购合同等上市公司公告事项统一归类为签订合同。应当说这样的统计方式并不严谨,以致最终的统计结果容易让投资者对上市公司的相关业务数据产生误解,对此深表歉意。

掘金三季报>>>

【延伸阅读】

东方财富Choice数据显示,截至到9月18日,A股已经有1226家上市公司披露了2017年前三季业绩预告,其中近8成公司预喜。

22家净利增长上限超过10倍

东方财富Choice数据显示,截至到9月18日,A股已经有1226家上市公司披露了2017年前三季业绩预告。

从业绩预告类型来看,预喜的共计956家,占比达78%,其中预增360家,略增334家,续盈155家,扭亏72家,减亏35家;

报忧的共计227家,占比19%,其中预减67家,略减82家,首亏42家,续亏22家,14家增亏;

另外还有43家公司“不确定”。

从净利润增长上限来看,黑猫股份预计净利润增长3.35亿元,净利润增长上限达8115.43%,此外,深物业A、海源机械、天山股份等净利润增长上限也都超过50倍,22家公司净利润增长上限超过10倍。

具体来看,黑猫股份主营业务为焦油深加工,公司的生产基地覆盖全国主要的焦油深加工基地和炭黑市场。

对于业绩变动原因,黑猫股份表示,公司主营炭黑行业下游市场需求稳定,受供给侧改革和环保高压执法等宏观政策影响,炭黑行业供需格局及竞争秩序进一步改善,炭黑产品价格上涨,公司规模和产能布局优势突显,产品销售毛利率显著提升,公司业绩大幅增长。

化工行业成为预喜“大户”

从行业上来看,化工行业成为预喜“大户”,共有214家化工业上市公司前三季业绩预喜。

其中,剔除扭亏公司后,龙蟒佰利、雪峰科技、国创高新等3家公司预计今年前三季度净利润最大增幅超过10倍。

从变动原因来看,主营产品价格大幅上涨成为相关公司业绩向好的主要原因。

龙蟒佰利业绩预告公告中就提到,得益于主营产品钛白粉价格较去年同期涨幅较大,公司前三季度净利润变动区间为18亿元~19亿元,同比变动幅度为1406%~1490%。

数据来源:东方财富Choice数据

四成预喜公司今年股价上涨

值得注意的是,业绩向好的公司大多获得了市场资金的青睐,数据显示,预喜956家公司中,有415家公司今年以来股价涨幅为正,占比为43%。

其中涨幅最大的是寒锐钴业,截至到9月18日,其今年累计涨幅达1349%,杭州园林紧随其后,涨幅达1102.85%。

数据来源:东方财富Choice数据

三季报行情

随着三季报预告的发布,布局三季报行情成为当下的一大主题。

民生证券认为,下一阶段,业绩的持续性依旧是决胜的关键。

对上市公司三季度业绩预告进行了梳理发现,在三季度净利增速大于30%的55个细分行业中,有10个为化工类,环保趋严收缩产能,炭黑、氮肥、化学原料、氯碱业绩增速在100%以上。

9个属电子类,印制电路板、LED、显示器件维持高景气度;6个属有色金属大类,因供不应求导致价格上涨,铅锌、稀土、金属新材料、锂、铝等业绩增速均可观。

除此之外,其他文化传媒(移动媒体、体育等) 、港口、工程机械、影视动漫三季度业绩增速也位居前列。

东方财富证券认为,随着三季报业绩预告发布期的到来,将对市场带来三方面影响:

首先,在供给侧改革和环保督查的持续推进下,资源、化工等行业的三季报预计仍以大幅增长为主,但由于基数的提高,增速能否超出预期成为关键,符合或者低于预期都会对后市的反弹高度和持续性构成利空影响。

此外,业绩与事件驱动共振的板块或将催生大级别反弹,如锂电池行业景气度较高,同时又受到国家对新能源汽车产业的大力扶持,多重利好有望刺激锂电池板块持续走强。

最后,三季度业绩超预期但涨幅落后的板块有望补涨。截至11日,已有24家造纸类上市公司已披露三季报业绩预告,其中,业绩预喜公司家数达到20家,占比83.33%。而造纸板块整体涨幅相对落后,在三季报业绩或超预期的前提下,板块有强烈的补涨需求,且近期已出现启动的迹象。

2017年三季度即将进入尾声,部分上市公司三季报业绩预告的出炉,再次引发市场热情。截至9月14日,共有1057家A股上市公司披露了2017年三季度业绩预告。目前来看,机械设备、化工和有色金属是三季度业绩预报成绩最为靓丽的三大行业,有望成资金布局三季报行情的优质标的。

机械设备:29家公司预计净利翻倍增长

A股机械设备公司今年上半年业绩抢眼,营收、归母净利润分别同比增长19.50%、62.58%。而从目前已披露的三季报业绩预告来看,该行业板块表现也十分突出。资讯统计结果显示,截至9月14日,共有29家机械设备行业公司预计前三季度有望实现净利润同比翻倍以上高速增长,其中,海源机械净利润同比增速最高或达7897%,开元股份、金财互联、蓝英装备、赛象科技、宁波东力预计净利润同比最高增速分别为1505%、1444%、1394%、1288%和1280%,机械设备板块三季报优异业绩表现预期由此可见一斑。

从行业本身来看,随着以挖掘机为代表的产品销售回暖,板块利润从2016年三季度开始转正且连续四个季度实现环比增长,盈利边际改善持续。根据中国工程机械工业协会行业统计数据,2017年8月挖掘机销量为8714台,同比增长99.5%,国内市场销量7952台,同比增长106.1%,出口销量757台,同比增长49.6%。

国开证券分析师崔国涛指出,挖掘机销售情况是工程机械景气度的重要先行指标,从历年情况来看,8月一般为年内销量最低点,但今年淡季不淡。在基建周期及行业内部替换周期的双重刺激下,工程机械此轮景气度有望超预期,在行业集中度抬升的过程中,未来将呈现强者恒强的行业格局,建议关注三一重工、徐工机械及零部件龙头恒立液压。

国联证券分析师马松则认为,四季度是传统开工旺季,同时随着环保核查影响持续减弱,四季度工程机械销量有望持续高速增长。同时,随着工程机械普遍提价,板块盈利能力有望进一步提升。“我们认为工程机械板块个股仍值得重点关注,而市场集中度的提升使得龙头公司受益明显,建议关注柳工、徐工机械和三一重工。”

潜力股精选

柳工(000528)各条线产品全面回暖增长

上海证券分析师邵锐指出,柳工的各条线产品全面回暖增长,公司的土石方机械产品销量全面回暖。另一大柳工的核心产品装载机,未公布公司具体销量,整个行业实现销售56701台,同比增长39%。其他柳工的小类产品也呈现了上升的局面。下半年随着去年高基数的存在,工程机械行业的增速估计将边际减弱,但是公司作为高资产质量的公司,业绩弹性依然存在。

三一重工(600031)将充分释放业绩弹性

太平洋证券分析师刘国清表示,公司未来将充分释放业绩弹性——预计下半年销售费用、财务费用有望显著下降,毛利和费用水平的改善将带来公司业绩的高弹性。同时,公司挖机市场份额已超过20%,特别是中大挖市场份额持续提升,泵送作为公司曾经的王牌业务已呈现复苏迹象,混凝土业务整体已有小幅增长,刘国清判断存量二手泵车将在今年和明年逐渐出清,泵车市场需求将有望逐步恢复至5000-6000台的水平,公司将占其中大部分市场份额。

徐工机械(000425)集团资产注入有较大预期

东北证券分析师刘军表示,徐工机械积极开拓海外市场,公司在全球范围内建立了广泛而完善的营销网络,在行业内具有较强竞争力。受益于国家“一带一路”战略,公司2017年前5月实现产品出口超21.96亿元,同比上年增长34.11%。同时,徐工集团挖掘机业务有望实现大幅度增长,目前市占率第三,且仍有提升空间,但目前仍在上市公司之外。未来如果注入上市公司平台,将大幅增厚公司业绩。

恒立液压(601100)中长期稳健成长受看好

国联证券分析师马松表示,当前恒立液压公司规模效应逐渐显现,盈利能力大幅提升;高压油缸国内市场全年高增长无忧,海外市场潜力巨大;小挖泵阀实现批量供货,进口替代空间广阔。总体来看,公司将充分受益于此轮工程机械行业的持续回暖,同时,高端液压泵阀领域进口替代空间广阔,看好其中长期稳健成长。

化工:多公司三季度业绩将暴增

化工板块无论从当前行业基本面还是业绩预告方面来看,都较为值得期待。

就目前已披露三季报业绩预告的公司,黑猫股份、龙蟒佰利、雪峰科技和国创高新4家化工行业公司三季报预计净利润同比增速最高分别达到8115%、1490%、1200%和1030%。此外,安纳达、兴化股份、中核钛白、卫星石化、江山化工、鲁西化工等多家公司预计也将实现高速增长。

新时代证券分析师程磊指出,供给端环保核查持续高压,需求端金九银十到来,不少化工品价格依旧强势——上周MDI、涤纶丝、维生素(K3、B3)、蛋氨酸、纯碱、PVC、有机硅、草甘膦、炭黑、钛白粉、丙烯酸、尿素、己二酸等产品有涨价动态,其中聚合MDI、纯碱、PVC、有机硅、草甘膦、维生素(K3、B3)等品种价格已创年内新高。“我们判断化工景气行情仍有望持续,目前时点建议为3季报行情作战略布局。”程磊表示道。他提出3条选股标准:1、化工品季度均价环比或同比有明显提升;2、有业绩兑现能力的细分行业龙头(梳理中报业绩可知);3、估值不高、有业绩安全垫。基于此,重点推荐万华化学(MDI)、桐昆股份(涤纶丝)、三友化工和山东海化(纯碱)、中泰化学和新疆天业(PVC)、黑猫股份(炭黑)、新安股份(草甘膦、有机硅)、沧州大化(TDI)、兄弟科技(维生素)、滨化股份(环氧丙烷)、阳谷华泰(橡胶助剂)等。

财富证券分析师龙靓则表示,强周期方面,环保检查过后又有安全检查,供给端因素逐渐成为周期品主导因素,同时叠加金九银十传统需求旺季的到来,建议关注涨价逻辑下的行业细分龙头。“我们建议关注农药板块扬农化工、长青股份;维生素板块的新和成、花园生物;山梨酸钾龙头醋化股份。弱周期品种方面,我们建议关注橡胶助剂龙头阳谷华泰、小而美的车用润滑油企业康普顿,国内半钢胎龙头玲珑轮胎、”盐改“+”天然气“双主业推动的云南能投以及打印耗材龙头鼎龙股份。”

潜力股精选

山东海化(000822)纯碱行业景气度可期

西南证券分析师商艾华指出,2016年4季度纯碱行业受环保督查、原材料价格上涨和下游需求回暖等多方面因素的影响,价格大幅上涨,山东海化公司轻质纯碱价格一度涨至2300元/吨。今年上半年纯碱价格保持强势,公司盈利大幅提升。而随着三季度消费旺季的到来,下游需求仍然有较大改善空间,纯碱价格有望保持强势,公司的300万吨纯碱产能将直接受益。

万华化学(600309)MDI市场集中度高

群益证券分析师张亚文表示,万华化学是全球MDI龙头,占2016年全球/国内总产能的24.5%/58.3%。MDI属于寡头垄断,市场集中度高,近年来除拜耳、亨斯迈等几大厂商扩产外并无新进入者。MDI具有高技术壁垒、高投资、长建设周期等特征,而公司掌握MDI核心生产技术,并具备成本优势。综合来看,一方面MDI价格高位对业绩形成支撑,另一方面TDI、SAP、PC及石化系列产能不断释放将持续带动公司增长。

扬农化工(600486)产品价格有望持续上扬

群益证券分析师罗健表示,2017年上半年环保趋严,上游原料甘氨酸和黄磷价格上涨,上半年草甘膦的市场均价为22536.9元/吨,同比增长28.03%,目前草甘膦价格为24000元/吨,同比增长38.73%,产品和原料价格差进一步扩大。草甘膦业务有望大幅增厚公司净利。同时,转基因作物顺利推广,麦草畏市场前景广阔,公司或将成为全球麦草畏龙头企业,麦草畏业绩有望大幅增长,带动公司业绩稳定增长。

新和成(002001)中长期看好成长性

光大证券分析师裘孝锋表示,新和成短期受益价格上涨,中长期看好成长性。最近公司产品维生素A、D3、生物素、蛋氨酸轮番涨价,公司具有维生素A粉产能近6000吨、维生素E粉产能约25000吨、维生素D3产能1500吨,生物素产能5500吨,蛋氨酸5万吨产能,下半年营养品价格上涨,将带来较大业绩弹性。综合看,营养品、食品添加剂、蛋氨酸、香精香料、新材料具有较为明确的成长期权。

有色金属:有望演绎跨年度周期行情

有色金属板块三季报业绩预告给市场人士带来诸多靓丽数据。怡球资源预计净利润同比增速高达2971%,丰华股份预计最高增速达到1199%,此外,东方锆业、寒锐钴业、精艺股份、西部材料等公司预计三季报将出现最高超过400%的净利润同比增速。

东北证券分析师唐凯认为,本轮周期行情的特点是:“需求无大动,供给侧改革先行”,进而催生出有色行情,坚定看好有色金属跨年度的周期行情,价值洼地机会仍在。

从投资机会的角度,唐凯坚定看好有色板块三大投资主线。1、供给侧改革助力电解铝板块行情,综合考虑业绩弹性、盈利能力、产销量及能源结构,推荐中国铝业(产销量大、原料自给率高)、云铝股份(国内唯一水电铝上市公司,能源结构优势明显).2、行业整顿持续,坚定推荐战略小金属稀土、钨投资机会,首推龙头公司北方稀土、厦门钨业。3、新能源汽车需求爆发,助推钴、锂、永磁的核心需求,关注天齐锂业。坚定看好稀土价格上涨及稀土永磁板块行情,唐凯首推议价能力较强的板块龙头中科三环、正海磁材、宁波韵升。

中信建投证券分析师陈炳辉则表示,短期关注环保限产,长期把握供需格局,继续看好铝+锂电。一方面,坚持铝投资主线,核心标的为云铝股份、中国铝业、神火股份、索通发展等;一方面,环保、限产+消费旺季,推动锂电材料价格上涨,推荐:1、钴产业链核心企业华友钴业、洛阳钼业、寒锐钴业等;2、氢氧化锂产业链核心企业:赣峰锂业、雅化集团、天齐锂业等;3、铜箔产业链核心企业:诺德股份、铜陵有色等。此外,建议关注钨、钼等小金属,推荐标的包括厦门钨业、金钼股份等等。

潜力股精选

云铝股份(000807)未来发展有望提速

东北证券分析师唐凯表示,铝价维持高位,云铝股份公司持续扩张,未来发展有望提速。根据SMM预测,2017年全国电解铝需求为3507万吨,若以2016年运行产能3650万吨计算,上半年关闭产能超过300万吨,电解铝已经出现短缺。而环保政策维持高压状态,预计电解铝短缺持续,铝价上涨仍有空间。公司加快对铝土矿资源拓展步伐,积极推进收购老挝中老铝业51%股权项目。

北方稀土(600111)受益稀土价格上涨

招商证券分析师刘文平表示,费用提升影响北方稀土公司的上半年业绩,长期向好趋势不改。受益稀土价格上涨,公司下半年将进入业绩释放期。上半年稀土价格稳步上涨,但基数相对较低,氧化镨钕均价仅28.2万元/吨。稀土价格大幅始于7月份,7月份氧化镨钕均价36万元/吨,8月份氧化镨钕均价43万元/吨,因此下半年公司业绩将逐步释放。

天齐锂业(002466)基地扩产完成盈利将加速

申万宏源分析师徐若旭表示,今年5月天齐锂业公司张家港基地停产技改,6月技改完成复产,电池级碳酸锂月产量由技改前的1200吨/月增加到1500吨/月,公司盈利能力进一步得到提升。从价格判断来看,预计下半年电池级碳酸锂价格仍将维持强势。即便江特电机5000吨产能9月顺利达产,下游需求尤其销量逐渐走高的客车将足够消化供给增量,预计下半年电池级碳酸锂价格仍将维持强势。

中科三环(000970)特斯拉驱动电机核心供应商

东北证券分析师唐凯认为,中科三环公司作为高端钕铁硼行业龙头,具有较高的议价能力。下半年稀土价格稳中有升,公司议价优势将逐步体现,利润有望大幅增厚。同时,其打入“顶级”新能源汽车供应链,特斯拉驱动电机有期待。公司是Model3永磁同步电机主力供应商,份额占比60%左右。看好公司在新能源汽车驱动电机领域的积极布局,预计未来Model3将拉动公司钕铁硼磁材产销1500吨,利润增厚0.9亿。(来源:金融投资报)

主要观点

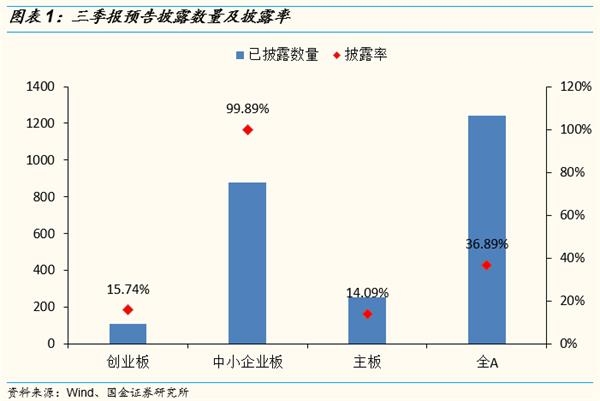

一、截至9月18日,主板、中小板、创业板披露率:14.1%、99.9%、15.7%,即中小板三季报业绩预告已披露完毕。截至9月18日,沪深两市A股已披露三季报预告公司共1241家,总体披露率36.9%。主板披露254家,披露率14.1%,创业板披露107家,披露率15.7%,中小板除国信证券尚未披露以外,其余公司已披露完毕。

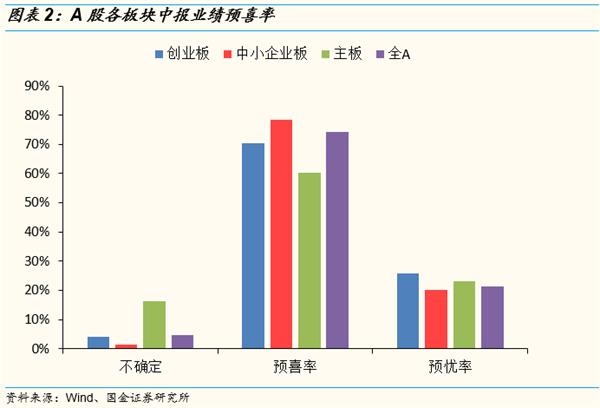

二、预喜率角度:中小板业绩预喜率78.5%,高于主板(61.4%)和创业板(71.0%).A股总体业绩预喜率为74.4%,其中主板业绩预喜率为61.4%,创业板业绩预喜率为71.0%,业绩预喜率最高的是中小板,达到了78.5%。中小板前三季度盈利状况良好, 32.8%的中小板公司17年前三季度净利润增速分布在0~30%区间内,此外,净利润增速超过50%的公司占比为27.2%,净利润增速超一倍的公司占比达16.1%。

三、我们以中小板为研究对象(中小板接近全披露),测算出中小板三季报预告净利润增速为27.1%,较中报的23.2%小幅回升,但由于业绩预告时间较早,后续存在修正的可能。17年三季报中小板净利润增速为27.1%,剔除金融后,中小板净利润增速上升到27.8%,较中报盈利增速均有所回升。但由于三季报预告披露时间集中在8月中下旬,披露时间较早,所以最后的实际增速与预告值可能存在一定偏差。

四、资源类行业高景气度在三季度仍在维持,成本上涨冲击制造业。从目前预告情况来看,资源类行业景气度仍然是最高的,但行业内部不同品种间已经有所分化;制造业受上游成本上涨冲击和下游需求影响(如人民币升值导致出口增速放缓),消费整体较为稳健,地产链上的行业尚未明显受到地产销量增速下滑的影响(可能是研究样本过少的原因)。从一级行业来看,三季报预告净利润增速前三的行业分别为钢铁、采掘、化工,分别增长410.2%、101.1%、77.0%。

五、三季报景气度较高的行业:1)资源行业:采掘中煤炭开采景气度延续,但盈利增速环比下滑;化工行业中,涤纶、氯碱、民爆、农药、炭黑景气度较高;有色金属行业中,铝、铜、铅锌、钴、锂景气度较高;建材行业中,水泥、消费建材景气度较高;2)制造业:机械设备行业中,工程机械、煤机景气度高;轻工制造行业中,造纸、家具(定制家具)持续保持高景气度;电气设备行业中景气度较高的是储能设备、光伏设备和电气自动化设备;3)消费行业:食品饮料行业中,白酒持续高景气;家电行业中白电和小家电受成本提高和出口受阻影响,景气度可能下滑;汽车行业中汽车零部件景气度较高,其中重卡配套零部件企业贡献汽车零部件行业60%的净利润增长; 4)TMT行业:电子行业,光学光电子、汽车电子景气度较高;传媒行业,游戏景气度延续,游戏行业上市公司对整个传媒板块净利润增长贡献达75%。5)建筑行业:园林、钢构、家装景气度较高。

六、三季报表现较差的行业:农林牧渔、公用事业三季报预计净利润增速分别为-9.3%、-32.9%,其中公用事业表现最差,电力、环保、燃气均环比下滑,对板块影响最大的火电较前期并未改善;农林牧渔预告数据虽有所改善,但随着后续畜禽养殖企业盈利数据的披露,预计实际净利润增速会较预告数据有所下行。此外,汽车整车盈利预计延续低迷状态。

风险因素:业绩或不达预期、海外黑天鹅事件等。

正文

一、整体业绩预告披露情况

1.1中小板三季报预告已基本披露完毕

截至9月18日,沪深两市共1241家上市公司披露了三季报预告,整体披露率36.9%。其中主板披露254家,披露率13.1%;中小板披露881家,除国信证券尚未披露三季报预告外,其余中小板公司均已披露完毕;创业板披露107家,披露率15.7%。

1.2 A股总体预喜率74.1%,中小板预喜率最高

A股上市公司整体业绩预喜率74.4%。就当前披露情况来看,A股总体业绩预喜公司23家,占比74.4%,分板块来看,中小板业绩预喜率达78.5%,为所有板块中最高水平,其次是创业板,业绩预喜率为71.0%,主板业绩预喜率最低,仅有61.4%。

从已披露数据来看,共有18家公司三季报增速上下限均超10倍,21家增速中值超10倍,其中增速最高的为深物业A,同比增长8113.9%。

二、中小板净利润增速有所回升

2.1 中小板预喜率78.5%

中小板业绩预喜率78.5%,从预警状态来看,业绩向好(预增241家、略增272家、续盈144家、扭亏34家)共691家,占78.5%;业绩下滑(略减71家、预减49家)共120家,占13.6%;业绩亏损(首亏22家、续亏35家)共57家,占6.48%;业绩不确定公司仅12家,占1.34%。

2.2中小板三季报预告净利润增速集中分布在(0,30%]区间内

由于业绩预告所披露的净利润增速大都为一个区间,对于个股,我们取净利润增速区间上下限的平均值来代表每家公司的净利润增速,对于板块和行业,我们使用整体法计算,净利润值采用板块整体净利润值区间上下限中值计算,下同。从中小板三季报预告盈利增速分布来看,32.3%的公司前三季度净利润增速在(0,30%]区间内,其次是有17.6%的公司前三季度净利润增速分布在(-30%,0]的区间内。三季报预告净利润增速超50%共238家,占比达27.2%,增长超一倍的公司141家,占总体的16.1%,增长超10倍的共10家。中小板整体保持了较高的利润增速和景气程度。

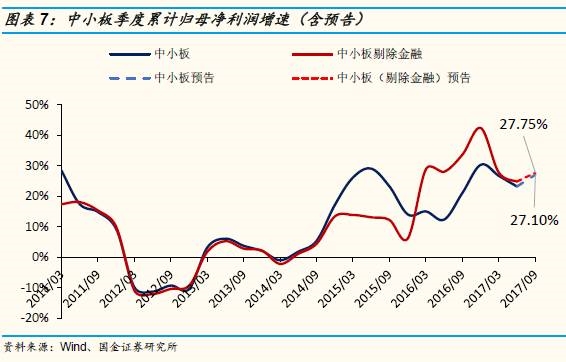

2.3 中小板三季报净利润增速27.1%

上市公司在公布定期报告(一季报、中报、三季报、年报)时除了公布本报告期的财务数据以外,根据会计准则可能会对以前年度数据进行追溯调整或者重述。以归属于母公司股东净利润为例,定期报告公布的上一期的数据为追述或重述调整后的,所公布的净利润增速数据也是基于调整后数据计算的,如中报净利润增速=[(本年度中报归母净利润/去年同期调整后净归母利润)-1]*100%。采用调整前还是调整后净利润做为基期值是我们看到在不同研究报告中对相同板块计算的净利润增速大相径庭的原因,我们在中报分析报告及预告系列报告中使用的净利润增速均为本报告期间与上年同期调整后数据对比所计算出的,与实际情况更加吻合。

我们根据已公布的净利润区间和净利润增速区间倒算出每家公司去年三季报的调整后净利润,再按照整体法测算中小板三季报预告净利润增速。根据当前预告情况,中小板、中小板(剔除金融)三季报增速分别为27.1%、27.8%,较中报23.2%、24.9%的增速环比回升。从三季度单季度来看,中小板、中小板(剔除金融)三季度单季度净利润增速分别为31.1%、31.9%,较二季度20.8%、22.9%的增速有所上升。

2.4 预告披露时间较早,存在一定误差

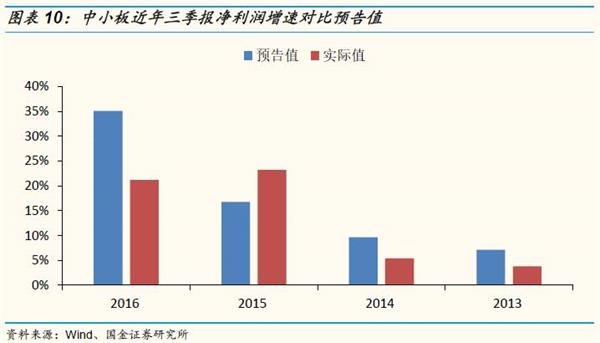

根据交易所规定,中小板三季报预告必须随半年报一起披露,目前已披露三季报预告集中在八月中下旬披露,后续部分公司会进行业绩修正,所以中小板三季报预告净利润增速可能与三季报实际值存在一定的误差。

由于后续有公司会发布业绩修正,故我们使用历年同期预告数据计算预告值来与最终实际值对比。除2015年预告值低估外,其余年份三季报预告净利润增速均较最后实际增速有所高估。

三、行业点评:资源品板块景气度仍最高,各板块内部分化

3.1煤炭

煤炭行业已有14家公司披露了三季报预告,其中除3家预警状态为不确定以外,其余11家公司三季报预告业绩预喜。披露了具体利润增速的有3家,其中中国神华前三季度净利润预计同比增长100%,露天煤业同比增长120%,陕西黑猫同比增长133%,由于中国神华在煤炭板块所占比重较大,虽然现在仅有3家公司披露了三季报预告的利润状况,但按照17中报净利润占行业总体比重计算的披露率已经达到了54.7%,按照当前已披露数据测算煤炭行业三季度净利润增速为100.7%,较17Q1/17H1净利润增速472.1%/319.5%环比继续减速。单从煤炭龙头中国神华的净利润增速来看,17Q1/17H1净利润增速分别为165.6%/147.4%,三季报也较一季报和中报水平明显减速。三季度煤炭价格走势分化,动力煤价格上涨动力不足,但维持高位,焦煤由于下游钢企业需求旺盛,价格持续攀升。预计三季度煤炭企业净利润增速较前期有所下滑,但增速绝对值仍然不低,景气度维持高位。

3.2有色金属

有色金属行业已有46家公司披露三季报预告,行业整体披露率为27.22%,据此测算的三季报预告净利润同比增长48.3%,较17Q1/17H1净利润增速160.7%/101.3%环比减速。有色金属板块内部有所分化,但整体景气度较高。我们选取景气度较高的金属品种进行分析。

基本金属方面:铝、铜、铅锌板块业绩预喜率均为100%,三季报预告净利润增速分别为43.9%、135.1%、49.4%。铜、铝、铅、锌价格均出现大幅上涨,按长江现货价格计算,铜、铝、铅、锌自7月1日至今价格分别上涨7.1%、16.9%、12.3%、10.7%。电解铝方面,今年电解铝去产能工作持续大力推进,电解铝库存也出现下降,此外,环保部计划于 2017 年 9 月 15 日至 2018 年 1 月4 日,再开展 8 轮次的巡查,将继续推动电解铝违规产能关停,电解铝供给端持续收缩持续利好铝价,对拥有合格产能的企业利好,随着电解铝盈利的逐步兑现,预计铝类生产企业三季度业绩可能会超预期。

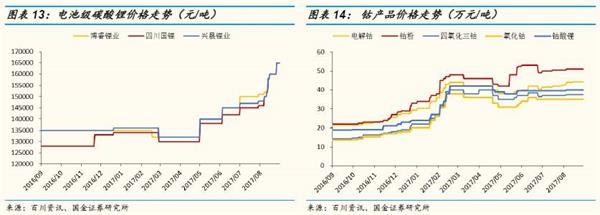

锂:A股两大锂业巨头赣锋锂业和天齐锂业均已披露三季报预告。赣锋锂业、天齐锂业前三季度净利润同比分别增长120%、 21.7%,均于中报净利润增速基本持平。从供给端来看,电池级碳酸锂价格三季度以来加速上涨,从7月1日的14.5万/吨上涨到目前的16.5万/吨,涨幅达13.8%,当前锂盐生产企业库存较低,且随着气温渐冷,秋冬季盐湖、矿山产量将明显下降;从需求端来看,下游新能源汽车产销量持续增长,中游锂电池企业开工旺盛,需求持续增加,预计碳酸锂价格维持高位,冬季有望进一步上涨。但由于市场对于两大企业业绩预期较高,三季度以来赣锋锂业、天齐锂业股价已经分别上涨94.5%、34.8%,三季报实际业绩超预期可能性较小。

钴:华友钴业和寒锐钴业均已公布三季报预告,但华友钴业仅公布业绩为预增,尚未公布具体利润增速,而寒锐钴业三季报预告净利润增速为680%,较中报660%的净利润增速小幅加速。从钴产品的价格来看,当前整体维持高位,而下游锂电设备需求旺盛,行业保持极高的景气度。

3.3钢铁

钢铁行业已有11家公司披露了三季报预告,其中除*ST沪科续亏、*ST华菱不确定外,其余9家公司三季报预告业绩预喜。钢铁行业总体披露率10.4%,根据现有披露测算钢铁行业三季度净利润增速为410.2%,17Q1/17H1分别为382.1%/402.8%,三季度基本与中报持平。从细分行业来看,普钢方面,三钢闽光和韶钢松山已披露三季报预告,其中三钢闽光同比增长353%,韶钢松山同比扭亏,增长1652.6%;特钢方面,已有5家公司披露三季报预告,披露率为42.6%,板块净利润较去年三季度同比增长55.9%,较中报122.4%的增速环比大幅下滑。三季度以来,钢材价格继续攀升,螺纹钢和板材价格均大幅上涨,从产量来看,河北钢铁企业提前生产,使得粗钢产量创历史新高,7月、8月粗钢产量同比增长高达10.3%、8.7%,钢材产量同比增长2.7%、0.5%。量价齐升的情况下,预计三季度钢铁行业整体继续延续前期较高的景气度。

3.4建材

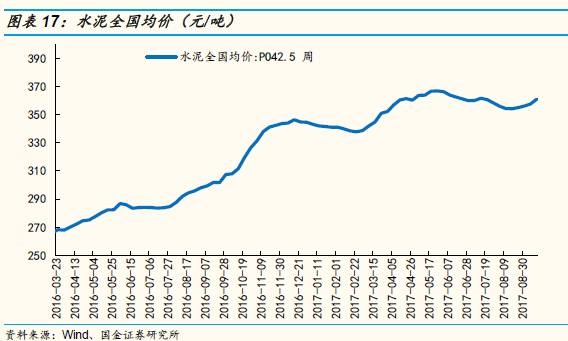

建材行业已有38家公司披露了三季报预告,整体披露率为24.1%,据此测算的三季报预告净利润同比增长35%,较中报91.3%的净利润增速继续下滑。从细分行业来看,玻璃板块仅披露1家公司不具代表性,水泥板块有4家公司已披露三季报预告,披露率为12.1%,净利润同比增长333.5%,较中报大幅加速。其中华新水泥同比增长500%,天山股份同比增长6138.5%,塔牌集团同比增长105%,狮头股份同比扭亏。水泥行业的供给侧改革和环保执法等因素使得部分不合格产能关停,行业供需结构持续改善,水泥龙头企业水泥销售量价齐升,随着高温天气的消退,开工旺季的到来,下游需求料也有所改善。从水泥价格来看,三季度以来,水泥价格先抑后扬,八月开始有大量水泥生产厂商提价,水泥价格维持高位,后续水泥价格有望延续涨势,行业整体景气度较高,三季报有望超预期。消费建材方面,我们重点关注兔宝宝、东方雨虹、伟星新材这三家各自领域内的龙头企业,其三季报预告净利润同比分别增长55%、30%、15%,其中兔宝宝和东方雨虹与中报盈利增速基本持平,伟星新材较中报盈利增速有所下滑,整理来看,龙头企业的盈利高增长继续延续,由于消费建材行业龙头企业更加受益于消费升级,龙头企业业绩表现会持续好于行业整体情况。

3.5化工

化工行业已有132家上市公司披露了三季报预告,整体披露率为24.6%,据此测算的三季报预告净利润同比增长77.0%,较中报55.3%的净利润增速环比有所增长,景气度提高。从二级行业来看,化学纤维、化学原料、化学制品、橡胶披露率较高,三季报预告净利润增速分别为96.7%、147.2%、69.1%、178.9%。由于化工板块子行业较多,且分化比较明显,我们从中挑选出景气度较高的三级行业,分别是涤纶、氯碱、民爆、农药、炭黑,三季报预告净利润分别同比增长62.2%、115%、78.6%、59.5%、770.5%。其中炭黑行业是化工所有板块中景气度最高的,行业共3家公司均已披露完毕,永东股份、龙星化工、黑猫股份三季报预告同比增长187.2%、274%、7876.2%。

3.6建筑

建筑装饰行业共55家上市公司披露了三季报预告,按净利润占行业比重计算的披露率仅7.8%,主要由于如中国建筑、中国铁建、中国电建、中国交建等利润占行业比重较高的巨无霸尚未披露三季报预告。从细分行业来看,除去前述国企所在的基础建设板块,其余板块披露率尚可,据此测算的园林工程、钢结构、装修装饰三季报预告净利润分别同比增长46.6%、43.2%、11.2%。其中园林工程受益于PPP项目落地率的持续提升,园林企业营收和净利润均大幅增长;钢结构受益于国家对于装配式建筑的大力推广和棚改推进,行业景气度较高,但由于钢材价格持续上涨,企业毛利率会受到明显冲击,三季报盈利增速可能会逊于中报;装修装饰板块三季报预告净利润增速基本与中报持平,并未有明显的加速,装饰业务仍然较为低迷,而家装业务由于受益于消费升级,盈利改善较为明显,以金螳螂为例,公司上半年装饰业务营收同比下滑了0.8%,而家装业务营收却同比大增逾9倍,是上半年公司营收增长的主要原因,公司三季报预告净利润增速为10%,较中报0.94%的增速有了明显的提升。

3.7电气设备

电气设备行业已有84家上市公司披露了三季报预告,整体披露率为34%,据此测算的三季报预告净利润同比增长26.7%,较中报11.7%的盈利增速继续改善。从细分行业来看,储能设备、光伏设备、电气自动化设备景气度较高,三季报预告净利润同比增长30.8%、56.8%、41.9%,其中光伏设备较中报明显改善。除了我们在中报分析中提到的电气设备行业中处于新能源产业链上的行业在今年持续保持高景气外,光伏行业出现明显的边际改善。今年上半年以来光伏新增装机量超预期,光伏产业链上龙头企业盈利明显提升,7月份单月新增光伏装机量也大超预期,短期内受明年分布式光伏补贴下调影响影响,预计装机量会继续提升,对相关企业业绩有所提振。

3.8机械设备

机械设备行业已有123家上市公司披露了三季报预告,整体披露率20.3%,三季报预告净利润同比增长46.3%,较中报62.4%的增速有所下滑。从细分行业来看,披露率相对较高的通用机械、仪器仪表、专用设备三季报预告净利润同比增长-1.3%、51%、81.5%,仪器仪表和专用设备在板块中景气度相对较高。专用设备中的工程机械一直是我们前期重点关注的对象,目前有4家工程机械企业披露了三季报预告,披露率仅2.1%,尚不能代表行业情况。虽然从工程机械销售数据来看,7月、8月国内挖掘机销量继续同比继续保持高增长,但一方面,三季度以来钢材价格大幅攀升,企业毛利率受到较大影响,另一方面,人民币快速升值使得出口业务受阻,收入同比增速可能会下滑,在这两方面因素的影响下,出口业务占比较大的企业和不具备较强议价能力导致无法转移成本上升带来的影响的中小企业盈利可能受损,三季报工程机械板块净利润增速预计较前期有所下滑,但景气度仍在高位。另一个值得关注的是煤机行业,受益于设备更新、行业机械化率提高和新增产能投放,煤机下游需求旺盛,一些煤机企业订单量数倍的增长,行业需求明显复苏,加之近几年行业集中度的提升,煤机行业整体盈利情况显著改善,从业绩预告来看,已公布三季报预告的三家煤机企业净利润均实现大幅增长,梅安森、山东矿机、林州重机三季报预告净利润同比分别增长176.6%、189.5%、173.6%。

3.9轻工制造

轻工制造已有63家上市公司披露率三季报预告,披露率为41%,据此测算的三季报预告净利润增速为32.7%,较中报53.5%的增速有所下滑。从细分板块来看,造纸和家具景气度较高,三季报预告净利润增速分别为105.7%和47.3%。从个股角度来看,造纸板块中,中顺洁柔、凯恩股份、齐峰新材预告增速分别为35%、257.6%、30%,其中凯恩股份利润大增部分原因是因为转让子公司股权。造纸行业是受环保督查影响最大的行业之一,导致三季度以来纸价大幅上涨,各大造纸企业产品供不应求,随着后续企业具体盈利数据的披露,造纸行业有望超预期;家具板块中,索菲亚、皮阿诺、浙江永强、升达林业三季报预告净利润增速分别为40%、60%、25%、35%,由于家具企业受地产销量影响较大,而地产销量持续低迷,预计家具板块三季报净利润增速与中报持平或有所下滑。消费升级对家具板块的影响主要是在定制家具方面,所以定制家具生产企业受益于消费升级能够对冲部分地产销量增速下滑带来的影响而好于行业整体情况。

3.10房地产

目前已有20家房地产上市公司披露三季报预告,有具体盈利数据的有15家,整体披露率为8.2%,由当前数据计算出的三季报预告净利润增速为53.9%,较中报24.4%的盈利增速大幅增长,但由于大量房地产企业是在主板上市,而目前公布主要为中小板,所以房地产板块披露率还较低,盈利增速和实际最终情况误差可能较大。从个股情况来看,盈利增长幅度较大的深物业A、世荣兆业、中洲控股、迪马股份、珠江控股,三季报预告净利润分别增长8113.9%、309%、215%、280%、602.9%,其中深物业A、世荣兆业、中洲控股、迪马股份是由收入结转导致的,珠江控股是由重大资产重组置出资产获益导致。我们从中报的情况看,房地产企业的盈利情况分化十分明显,龙头企业盈利情况明显好于中小型房地产企业,预计三季报这种情况将继续延续。

由于房地产企业收入结转有一定滞后,当前房地产销量增速的持续下滑并不会在当期显现,加之政策对于房地产销售市场并不友好,房贷利率再度上调,预计在明年房地产企业业绩会受到较大冲击。在当前政府大力推进房屋租赁的背景下,能够涉足房屋租赁市场享受政策红利的房企未来业绩表现可能更好。

3.11家用电器

家用电器行业已有30家上市公司披露了三季报预告,披露率仅12.2%,三季报预告净利润增速为21.9%,与中报持平。从细分行业来看,小家电板块披露率已达79.7%,三季报预告净利润增速为19.5%,较中报26.2%的增速有所下滑,受人民币升值导致出口受损是主要因素。从中报来看,家电板块盈利的高增长主要是由白电中的空调、冰箱销量的大幅增长所导致,但三季度以来,人民币大幅升值,并且作为白电原材料的冷轧钢板价格也大幅上涨,这两大不利因素对家电企业的影响较今年上半年可能更加严重,一方面收入增速可能由于人民币升值导致出口放缓而有所下滑,另一方面,原材料价格的大幅上涨对毛利率也产生一定的影响,叠加前期地产销量的逐步萎缩的因素,家电板块三季报盈利增速可能较前期有所下滑。

3.12汽车

汽车行业已有50家上市公司披露了三季报预告,整体披露率为14.7%,据此测算出的汽车行业三季报预告净利润增速为41.3%。从细分行业来看,汽车整车有3家公司披露了三季报预告,其中1家略减、1家扭亏、1家不确定。从中报可以看到,汽车整车厂商的盈利情况分化十分明显,一汽轿车、广汽集团、上汽集团盈利增速明显好于国产汽车主机厂商如比亚迪、长城、江淮等,在当前汽车销量不振的背景下,这种情况将继续延续,从整体情况来看,预计汽车整车行业三季报业绩仍不容乐观。汽车零部件方面,当前汽车零部件板块披露率为32.8%,据此测算的三季报预告净利润增速为80.8%,较中报明显加速,但从利润贡献情况来看,3家重卡零部件生产企业贡献了汽车零部件板块60%的净利润增长。重卡产业链上零部件生产企业受益于重卡销量的持续增长,盈利保持持续的高增长,如潍柴动力、斯太尔、天润曲轴三季报预告净利润增速分别为165%、159%、75%。由于重卡持续高景气,预计汽车零部件三季报仍然能够延续相对较高的景气度。

3.13食品饮料

食品饮料行业已有29家上市公司披露了三季报预告,整体披露率为13%,据此测算出的食品饮料三季报预告净利润增速为18.3%,与中报19.9%的增速基本持平。细分行业披露率均不算高,对于食品饮料行业,我们较为关注的是白酒,目前白酒板块仅洋河股份披露了三季报预告,预计三季报净利润同比增长15%,与中报净利润增速持平,从历史情况来看,洋河股份净利润增速与整个白酒板块的净利润增速变动基本是保持一致的,预计三季报白酒板块净利润增速与中报基本持平,下半年节假日增多,白酒消费旺季到来,白酒板块景气度继续延续。

3.14医药:

医药生物行业已有80家上市公司披露了三季报预告,整体披露率为24.6%,据此测算的三季报预告净利润增速为45.9%,其中盈利大幅增长的是化学制药下的化学制剂板块,三季报预告净利润同比增长高达102.3%,主要是由板块中的健康元和丽珠集团发生股权转让导致的,剔除这两家公司后,化学制剂板块净利润几乎未发生增长,同时整个医药生物行业三季报预告净利润增速也下滑到14.1%,与中报保持持平,整个医药板块的盈利情况并未明显好转。

3.15电子

电子行业已有90家上市公司披露三季报预告,整体披露率为40.1%,据此测算的三季报预告净利润同比增长39%,较中报有所减速。从细分行业来看,光学光电子、电子制造、元件、半导体(剔除奇异值)三季报预计同比增长70%、31.3%、48.8%、3.4%,其中光学光电子三季报盈利增速虽然较一季报和中报水平有所下滑,但整体仍然保持了非常高的景气度。另外,汽车电子板块景气度也较高,如得润电子、立讯精密三季报预告净利润同比增长75%、60%。

3.16计算机

计算机行业已有62家上市公司披露了三季报预告,整体披露率为30.3%,据此测算的三季报预告净利润增速为40%,主要是计算机设备行业的大幅增长导致的。但进一步来看,计算机设备中净利润大幅增长的*ST三泰是由资产重组股权交割导致的,合众思壮是由并表范围扩大导致的,英飞拓是由于收到业绩承诺补偿款导致的,这三家公司贡献了计算机设备板块绝大部分的利润增长,但均不是由主营业务带来的增长,将这三家公司剔除后,计算机设备板块实际净利润增速由剔除前的123.1%下滑到10.9%,计算机行业整体净利润增速也下滑到20%。计算机应用方面,IT服务和软件开发三季报预告净利润增速分别为31.6%、7.1%,较中报盈利状况有所改善。预计计算机行业三季报较中报盈利情况有所好转。

3.17传媒

传媒行业已有50家上市公司披露了三季报预告,整体披露率为43.6%,据此测算的三季报净利润同比增长34.8%,较中报16.6%的净利润增速环比明显提升。从细分行业来看,互联网传媒、文化传媒、营销传播三季报预告净利润增速分别为58.6%、21.9%、15.3%,文化传媒和营销传播与中报净利润增速持平,互联网传媒则较中报大幅加速。互联网传媒板块三季报预告净利润同比增长了33.6亿,其中75%是由游戏公司贡献的,游戏板块也是上半年传媒行业中最亮眼的板块,从三季报预告的数据来看,游戏行业的高景气度仍然得以延续。

四、结论

由于各个行业当前的披露率不尽相同,大部分行业披露率在30%以下,所以站在当前时点我们测算出的三季报的盈利增速和最终的实际值存在一定的误差,但并不影响我们对于行业景气程度和盈利变动方向的判断。我们结合预告数据和中观行业数据对各重点行业情况进行分析,对于披露率尚且不高的重点行业,我们将持续保持跟踪。

4.1 三季报景气度较高的行业

资源类行业:景气度仍然是最高的,但板块内部不同品种间已经有所分化。三季报预告净利润增速前三的行业分别为钢铁、采掘、化工,分别增长410.2%、101.1%、77%。钢铁行业中,普钢景气度高于特钢;采掘行业中的煤炭采掘三季报预告净利润同比增长100.7%,虽然较中报和一季报水平有所下降,但绝对值不低;化工行业中,涤纶、氯碱、民爆、农药、炭黑景气度较高;有色金属行业中,铝、铜、铅锌、钴、锂景气度较高;建材行业中,水泥行业业绩持续向好,景气度较高;消费建材行业龙头企业表现靓丽。

制造业中:预计机械设备三季报净利润增速为46.3%,仪器仪表、专用设备景气度较高,重点关注的工程机械预计仍然能维持较高景气度(山河智能三季报预告净利润同比增长200%-250%),但由于人民币升值和钢材价格上涨,预计盈利增速较前期所有下滑,煤机行业受益于设备更换、煤炭行业新增产能、行业集中度提升等因素,业绩持续改善;预计轻工制造三季报净利润增速为32.7%,其中造纸行业持续保持高景气度,三季报预告净利润同比增长105.7%,家具同比增长47.3%,定制家具企业表现更好(尚品宅配三季报预告净利润同比增长53.8%-76.4%);电气设备行业三季报预告净利润同比增长26.7%,较中报有所改善,其中景气度较高的是储能设备、光伏设备和电气自动化设备,三季报预告净利润同比增长30.8%、56.8%、41.9%。

消费行业中:房地产预计三季报净利润同比增长53.9%,较中报加速,但由于目前披露率尚不高,和实际值可能存在一定的差距,行业内部分化明显,龙头企业盈利情况好于中小企业,但行业整体业绩未来面临较大下行风险。食品饮料、家用电器预计三季报净利润增速分别为21.9%、18.3%,均与中报盈利增速持平,食品饮料中的白酒预计景气度保持在高位且能够持续,家用电器中小家电受人民币升值导致出口放缓影响较大,白电另外还受到原材料冷轧钢板价格上涨的影响,预计三季报增速会有所下滑;汽车行业中汽车零部件制造业景气度较高,预计三季报净利润同比增长80.8%,其中重卡配套零部件企业景气度为板块内最高(潍柴动力三季报预告净利润增速150%-180%),贡献了汽车零部件行业60%的利润增长。

TMT行业中:预计电子行业三季报净利润同比增长39%,行业内光学光电子景气度最高,三季报预告净利润增速为70%,汽车电子景气度也在高位(得润电子三季报预告净利润同比增长60%-90%);传媒行业,游戏景气度延续,根据三季报预告计算的游戏行业上市公司对整个传媒板块净利润增长贡献达到了75%。

建筑业中:园林工程、钢结构、装修装饰三季报预告净利润分别同比增长46.6%、43.2%、11.2%。受益于PPP的推广和落地率的提升,园林企业营收和净利润增长迅速;钢结构受益于装配式建筑的推广和棚改等,业绩也明显改善,但由于钢材价格持续上涨,企业毛利率会受到明显冲击,三季报盈利增速可能会逊于中报;装修装饰板块中,装饰类业务表现较差,而家装受益于消费升级,表现靓丽,龙头公司体现最为明显。

4.2 三季报业绩较差或不达预期的行业

农林牧渔和公用事业今年以来景气度持续处在低位,农林牧渔受猪、鸡价格下跌影响较大,公用事业受火电企业拖累明显,火电企业由于煤炭价格高企盈利下降较大。从三季报预告来看,农林牧渔稍有改善,但随着后续畜禽养殖企业盈利数据的披露,实际盈利增速可能会较预告数据更差;公用事业行业并未明显改善,三季报预告净利润增速为-32.9%,细分行业中电力、环保、燃气盈利增速均较中报下滑。此外,汽车整车受销售低迷和钢材价格上涨双重打击,盈利预计延续低迷状态,仅部分龙头企业(上汽集团、广汽集团等)预计表现尚可。

风险提示 :业绩不达预期、海外黑天鹅事件等

(来源:国金证券)