- 点赞

- 2

- ♥ 收藏

- A大中小

熟悉历史的朋友应该不会忘记上世纪80年代的《广场协议》,当时美国财政赤字剧增,对外贸易逆差大幅增长。美国希望通过美元贬值来增加产品的出口竞争力,以改善美国国际收支不平衡状况。

随后日本经历的大起大落更广为人知。广场协议签订后,日元大幅升值,日本人出国“买买买”的热情更为高涨,更值钱的日元使得他们有信心买下全世界。然而好景不长,日本国内泡沫急剧扩大,最终由于房地产泡沫的破灭造成了日本经济的长期停滞,此协议签订后近20年,日本经济发展几乎陷入停顿,用崩溃来形容也不过分。

如今,中国会否成为当年的日本,广场协议的魅影会否重现?特朗普政府接下来又会有什么意想不到的措施和举动?业界知名大咖、彼得森国际经济研究所(PIIE)主席Adam Posen日前在出席中国财富传媒集团举办的圆桌论坛时作了干货满满的解读。

不会出现“广场协议”

Adam Posen:“不会产生《广场协议》,中国不是当年的日本,今天的外汇市场也与1985年不同。”

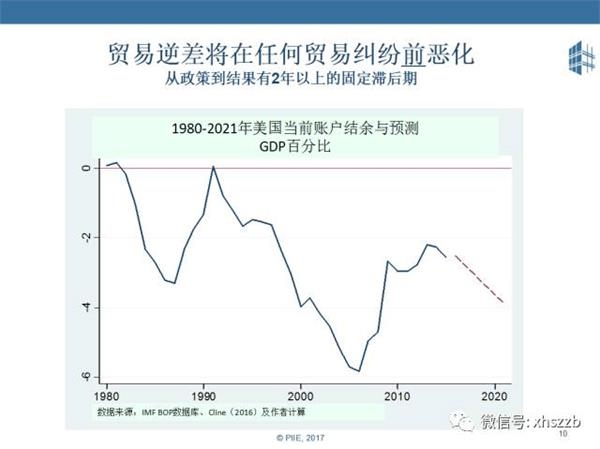

从宏观上看,美元未来仍会走强,加之过度的财政费用,都可能使美国贸易逆差加剧。此外,美国总统特朗普所奉行的一些政策将会使美国的贸易摩擦加重,墨西哥可能会成为美国针对的典型,但最终却有可能损害美国自身。

总体来说,美国贸易保护主义的潜在可能性将随时间增加,如果一些贸易政策不得当,就有可能重演上世纪80年代中期的里根政府与国会的举措,美元不论在当时还是现在都是全球最主要的货币之一。

当然,目前完全不同于上世纪80年代,并不会再度出现《广场协议》。美国财政部也会对一些贸易协定进行讨论。特别是在30年之后中国和美国的经济发展总体还不错,20国集团的经济发展总体也不错,所以在现在基本面下,如果要出现和上世纪80年代《广场协议》类似的协议,可能是比较困难的。

特别强调的是,中国不是当年的日本,今天的外汇市场也与1985年不同。

中美经济前景对比

Adam Posen:“未来几年,即使都出现经济增速放缓,中国经济的表现也要好于美国。”

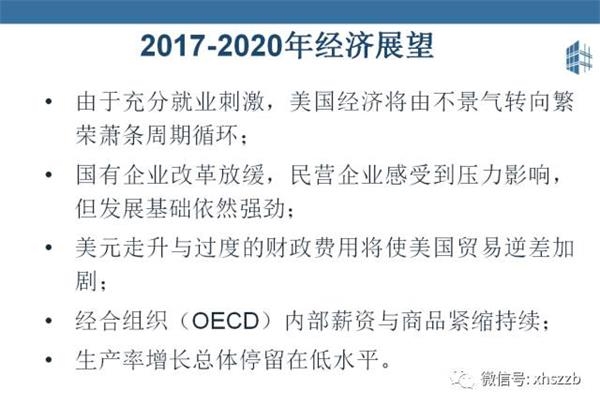

美国经济由于充分的就业刺激,将会由不景气转向繁荣、箫条的周期循环。近期中国的民营企业可能会感到一定压力,但从整体来看中国经济的发展基础依然非常强劲。特别是由于城镇化与科技的动因仍在持续,可能意味着未来几年,即使都出现经济增速放缓,中国经济的表现也要好于美国。

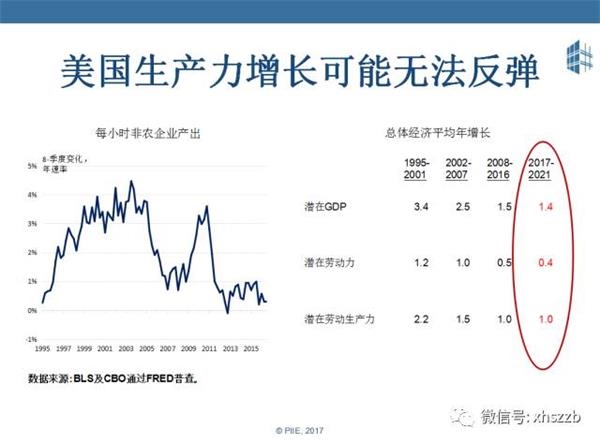

目前的一个事实是,全球生产率增长总体停留在较低水平。美国和日本的生产率均比较低,相比而言,中国的生产率较高。从全球最近十年的每小时企业产出数据来看,在2007年到2009年期间受到金融危机影响比较低,后来开始复苏,但在2011年时又开始下降。特别是对于一些发达经济体来说,应该考虑到更多的因素,比如说新兴经济体对其经济走势的影响。

如果生产率持续低迷的情况进一步加剧,可能形成一种循环。因为生产率比较低迷,竞争就没有那么激烈,随后竞争水平下降,生产率也就更加低迷,这两者紧密相关。目前各界担心的就是,是不是有这样的循环,也许特朗普政府并不知道到底应该如何去做,才能够把这种循环得以很好地控制。在这期间,实际上美国政府也需要综合其它国家的相关情况——例如中国和欧洲——来制定政策。

特朗普政策及美联储加息

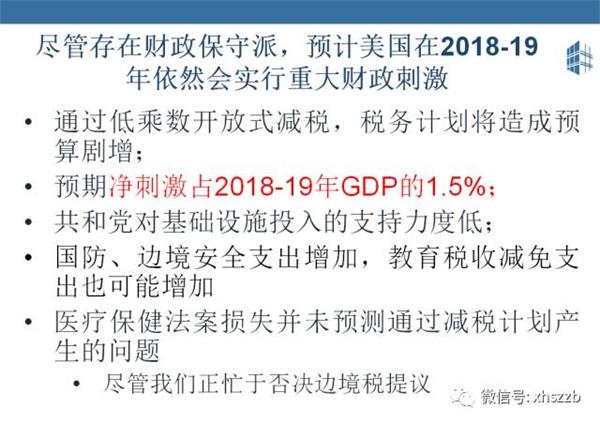

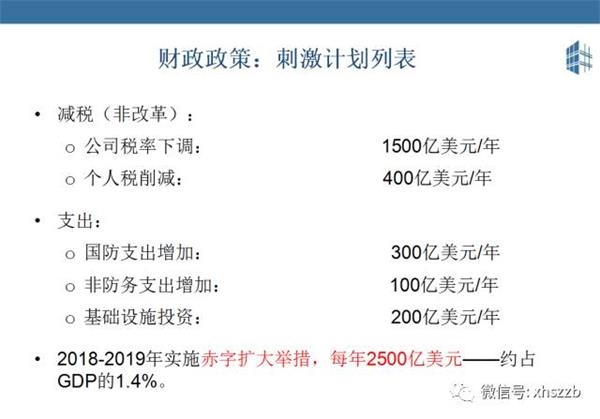

Adam Posen:“如果美国国会由共和党来主导,有可能出现更大幅度的预算来进行减税。”

如果美国国会由共和党来主导,有可能出现更大幅度的预算来进行减税。国防安全支出将会增加,教育税收减免支出也会增加。特朗普以及共和党将对一些行业放开管控,但这些相关规定并不是针对全部经济部门,而只是针对一些特定部门。特朗普政府无疑希望通过这些相关政策,进一步实现增长,取得更多收益。

此外,未来美国在相关领域进行大额投资将成为必然,例如基础设施投资。美国在投资方面也可以多参考中国的做法,后者在基础设施建设等方面比较有经验。

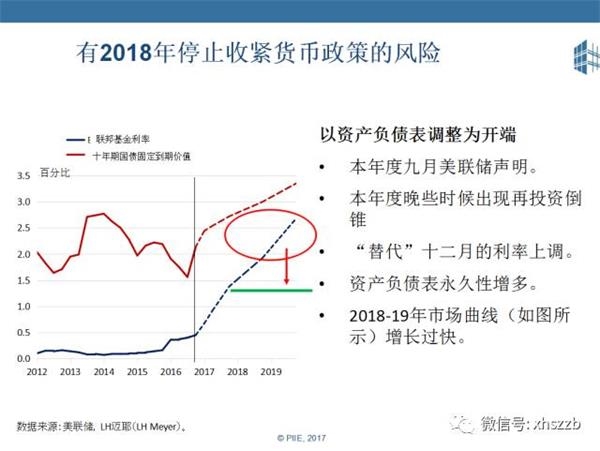

对于美联储而言,目前其绝大多数委员相信美国面临经济过热风险。美联储预计将在2017年加息三次,在2018年和2019年各加息一次。美联储的紧缩倾向依然给美元对其他主要货币施加上行压力。