- 54

- 10

- ♥ 收藏

- A大中小

在今年的9月18日,A股终于迎来了反弹,这波反弹的力度让很多人瞠目结舌。目前,上证指数在9个交易日内竟然上涨了25%,并且量能持续放大。而在这期间在市场上更是有超过90%的公司出现上涨,这是在 A股历史上少有的。

虽然节前的市场如火如荼,但是很多投资者并没有拿出全部的筹码进行博弈,因为这波行情来得太快了,即使财报翻译官也只拿出了10%的筹码。

虽然财官想在节后大展拳脚,但是却害怕市场出现调整,毕竟A股在节前的涨幅太大了。即使在节后出现调整,也是合情合理的。

所以财官建议在节后不要贸然闯入市场,而是要先进行观察,最好等到调整出现后再做打算。而即使调整不出现,也要选择那些涨幅不是很高的机会,否则很容易让你深陷其中。

在节后的最后一个交易日,半导体板块的平均涨幅竟然高达15.89%,并在A股56个行业板块中位居第二的位置,这说明该板块是市场的热点。

所以今天财官将深入分析半导体板块,并为大家介绍一家低估大龙头,它就是德明利。

公司为一家专业从事集成电路设计、研发及产业化应用的国家高新技术企业,专注于存储芯片与解决方案的创新研发。这家企业从芯片底层算法开发到终端应用适配,向客户提供一站式全链路存储解决方案。

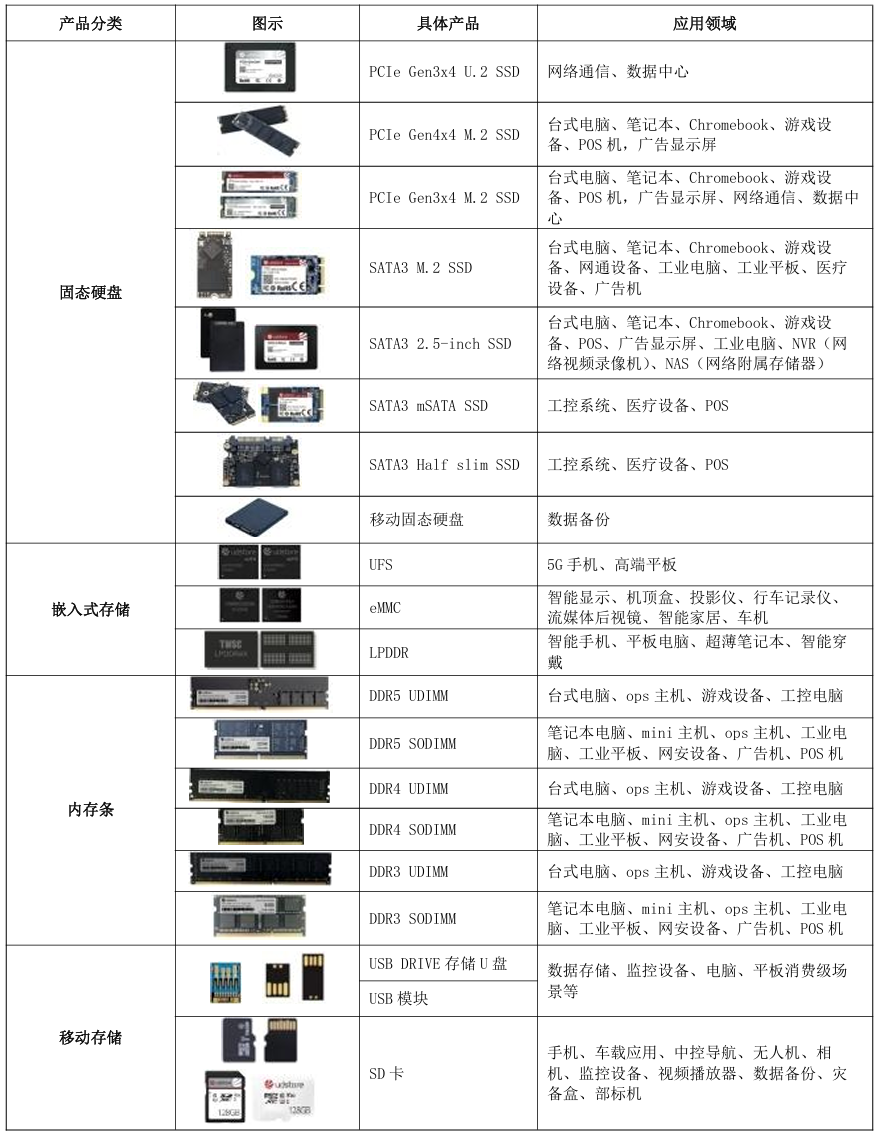

公司的产品涵盖固态硬盘、嵌入式存储、内存条及移动存储四大系列,广泛应用于车载电子、数据中心、新能源汽车、手机、平板、安防监控等多元应用场景。下图是公司的产品,大家可以进行简单了解。

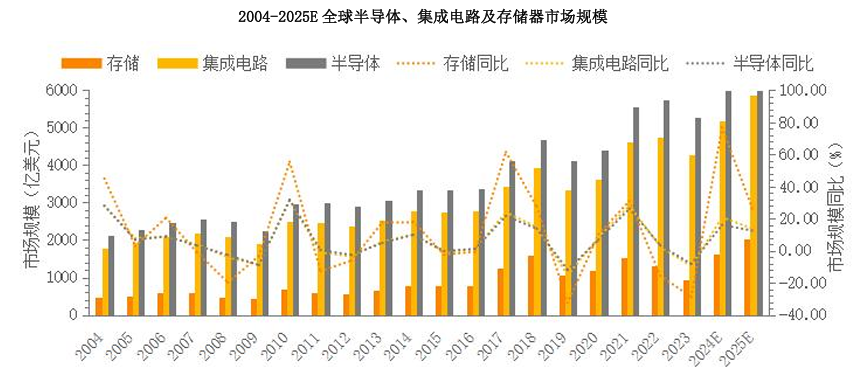

根据WSTS预测,2024年全球半导体市场将增长16%,约为6,112亿美元。其中存储市场有望超过75%的高增长,达到1,632亿美元左右。存储芯片市场规模有望在互联网、机器人、AI算力等因素驱动下持续增长,这说明公司所从事的业务正处在行业风口中。

而目前,这家企业在大幅回撤了57%以后,于近期出现了放量上涨的迹象。虽然公司在节前的涨幅达到了10CM,但是它的上涨幅度却比市场平均涨幅要低一些,这也是财官分析它的一个原因。

上面看过了这家公司的基本情况,下面我们再来分析一下这家企业的财报。

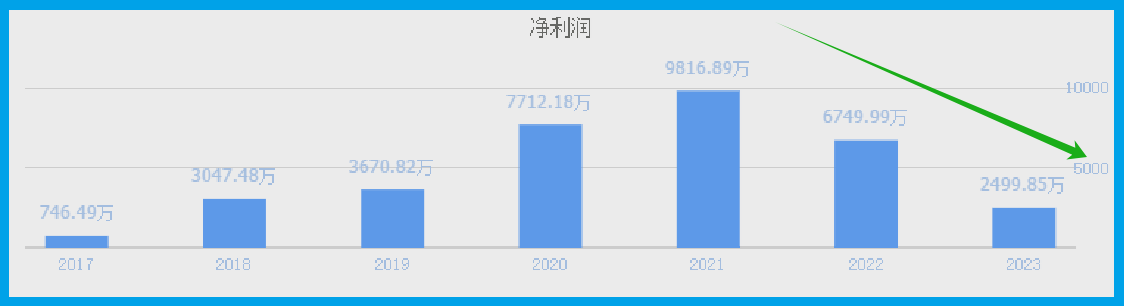

从2022年开始,半导体行业处在短期产能过剩的状态中,所以这家公司的历史净利润从2022年开始连续两年出现了下降,并在2023年只完成了2500万元的净利润。

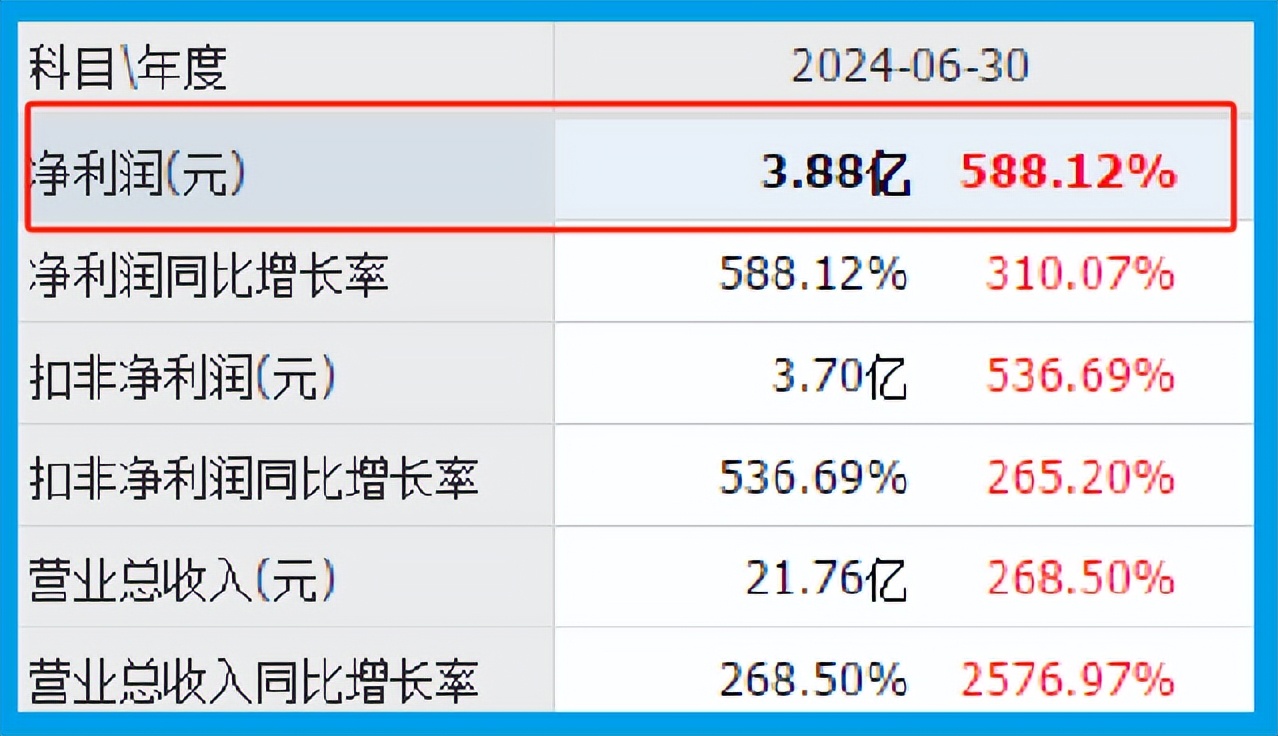

而到了2024年,这家企业在半导体行业风口回暖的加持下发生了质的飞跃,公司只用两个季度的时间就完成了3.88亿元的净利润,同比大幅增长了588%。

这家企业目前的净利润,在A股半导体概念板块177家上市公司中排名第15位。这个名次非常高,说明其规模相对来说很大。

而财官在分析了公司的利润表后发现,这些利润都是通过销售存储芯片所赚到的,并非偶然性所得,所以它的含金量非常高。

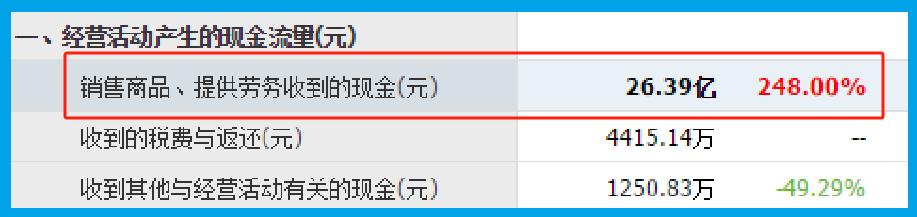

而除了净利润出现了增长以外,在报告期内这家企业的现金流能力也大幅提升了。

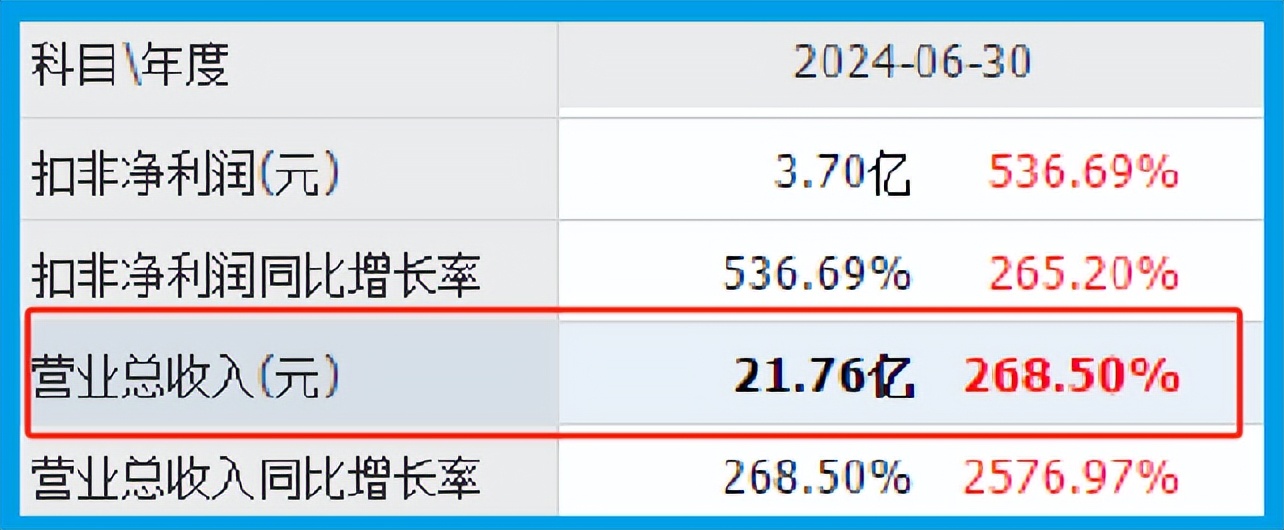

2024年第二季度,公司的营业总收入为21.76亿元,同比大幅增长了3269%。

而同期,这家企业因销售存储芯片而实际收到的现金总额却高达26.39亿元,同比大幅增长了248%。

收到的现金比营业收入还要高,并且同比增长接近3倍,这说明和去年同期相比,公司的现金流能力大幅提升了,其账户里的钱也变多了,而这对其生产经营是非常有利的。

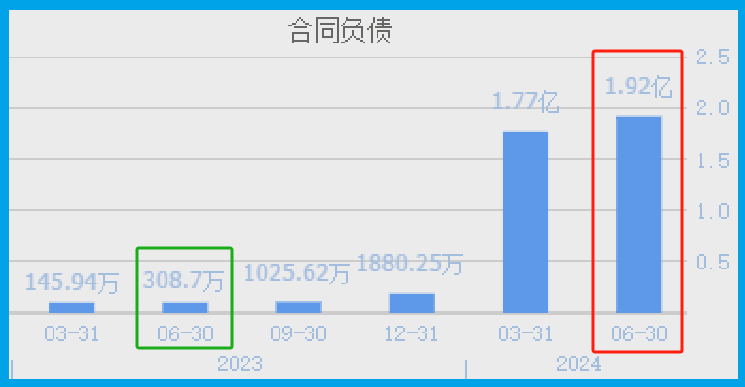

通过进一步分析财官发现,这家企业净利润增长的主要原因是,在报告期内收到客户的订单出现了大幅度的增长。

2023年第二季度,公司收到客户的订单,也就是合同负债只有309万元。到了2024年第二季度,这个数字就达到了1.92亿元,同比大幅增长了6124%。这说明半导体行业确实回暖了,而且在风口的加持下,公司的销售情况也非常健康。

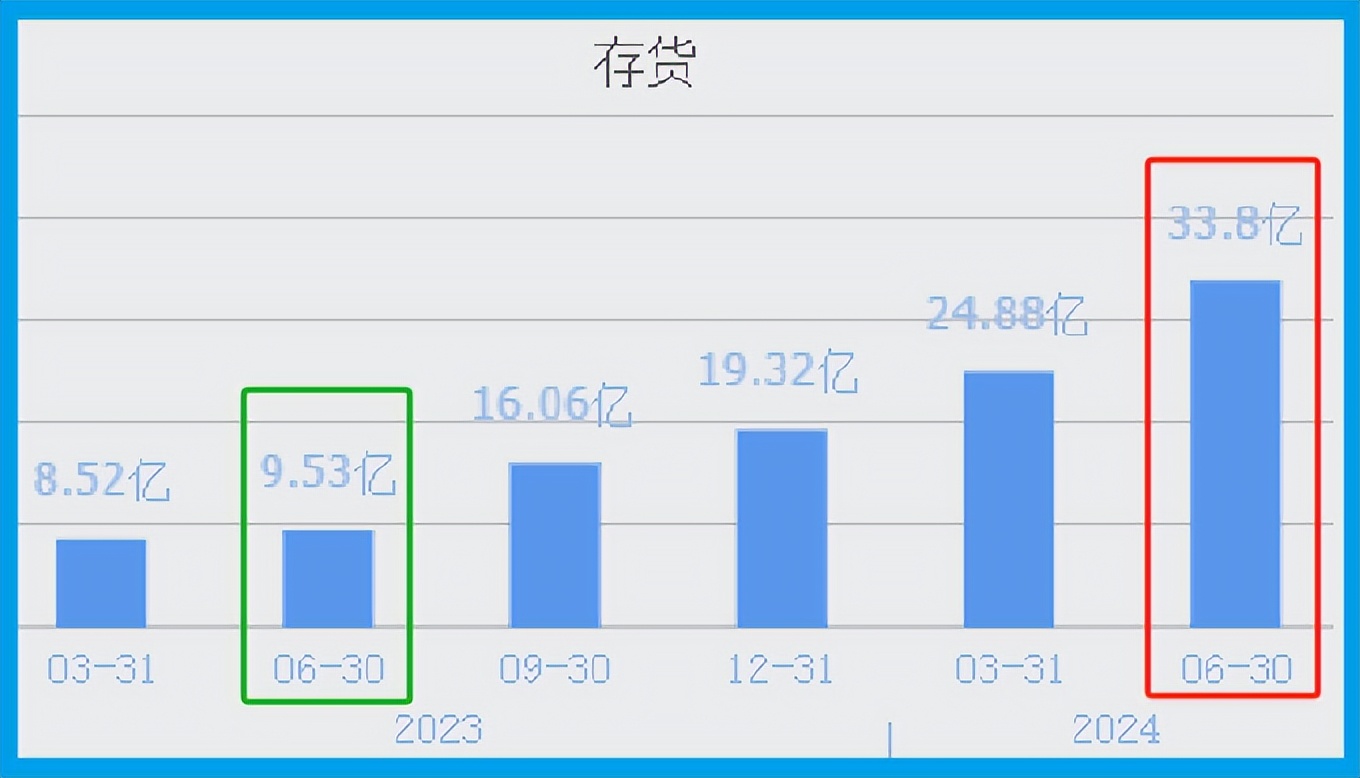

因为收到客户的订单出现了增长,所以管理层也顺势扩大了生产,提高了存货的数量。

2023年第二季度,这家企业的存货只有9.53亿元。到了2024年第二季度,公司的存货就达到了33.8亿元。这不仅同比大幅增长了255%,还创出了历史新高。

因为存货里包括了生产存储芯片的原材料、产成品、半成品,而把存货卖了加上毛利润就是这家企业的营业收入。

所以存货的大幅增长,并创出历史新高,说明管理层在今年第二季度按下了快进键,准备通过扩大生产的方式来提高净利润。

而由于这些存货的增长是因为收到客户订单的提高,所以财官认为这些存货不仅都能被卖掉,而且这家企业未来的净利润有进一步增长的可能性。

在本文的最后,我们再来分析一下公司的估值情况。

2024年第二季度,这家企业的市盈率为16倍。这说明如果管理层把每年通过销售存储芯片赚到的利润都分给股东的话,股东需要16年就能回本。

公司目前的市盈率,在A股半导体概念板块177家上市公司中,从低至高排列位居第一位。这说明如果按市盈率的口径,这家企业的估值是板块内最低的。

上面看过了公司的市盈率,下面我们再来分析一下这家企业的市净率。

2024年第二季度,公司的市净率为8倍,这说明目前这家企业的市场价格是其成本的8倍。

而公司目前的市净率,在 A股半导体板块177家上市企业中,从低至高排列位居第163位。这个名次非常靠后,说明如果按市净率的口径,公司的估值偏高。

通过上述分析我们了解到,在2024年第二季度,由于半导体行业风口的发酵,这家企业的净利润出现了大幅度的增长,并且管理层还顺势扩大了生产,提高了存货的数量,所以财官猜测公司未来的净利润有持续增长的可能性。

而虽然这家企业市净率的排名比较低,但市盈率的排名却非常高,所以通过综合判断财官个人认为公司的估值并不高,未来具备成长性。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,财官个人认为公司能维持B的级水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

(来源:财报翻译官的财富号 2024-10-04 13:15) [点击查看原文]