- 103

- 53

- ♥ 收藏

- A大中小

64家。

这是截止到2024年9月14日,市场中新上市公司的数量。

25家。

这是今年6月份之后上市的公司数量。

在这25家公司中,上市首日大涨的不在少数。尤其是像达梦数据、佳力奇、柯玛科技等,市值直接翻了一倍。

当然除了上述这些上市即“顶流”的公司之外,新股中还有许多“细水长流”型的公司。

今天要介绍的爱迪特就是其中之一。

爱迪特的主营业务是氧化锆瓷块等口腔修复材料,提到这个东西,大家可能都比较陌生,实际上,如果你有假牙,应该会见过它。

现在市面上的假牙主要分为两种,一种是活口假牙,另一种是固定式假牙。

我们对这两种假牙的价格范围进行了统计,发现整体来看活动假牙是最贵的。

不过一般活动式假牙的受众群体是全口换牙的病患,人数相对较少,而固定式假牙的受众群体相对来说就比较广了。

在固定假牙的种类中,二氧化锆全瓷牙的价格是最高的,也就是说,爱迪特做的是高端固定假牙材料。

那么,爱迪特这部分的盈利情况怎么样呢?

首先,在销量方面。

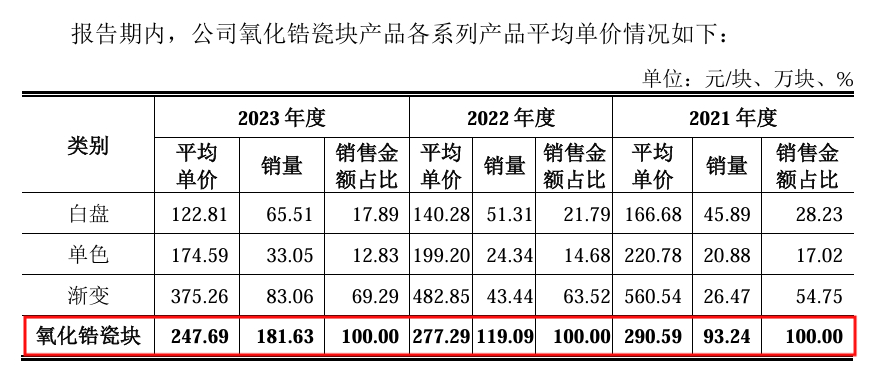

可以看到,2023年爱迪特一块氧化锆的单价是247元,与前两年相比,价格是有所下调,这和整个行业的周期性脱不开关系。

虽然在价格方面,爱迪特无法摆脱行业周期的影响,但是从销量情况来看,公司还是保持了一个较快的增速的。

从2021年的93.23万块增长到了2023年的181.63万块,三年接近翻了2倍。

快速增长的这部分销量,其实是可以弥补氧化锆单价下调带来的负面影响的。

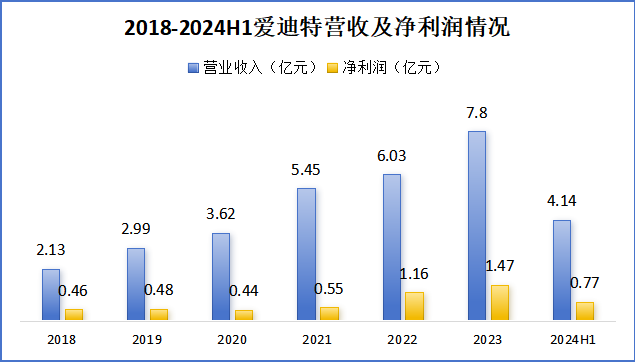

所以从整体业绩来看,爱迪特并没有出现较大程度下滑,反而屡创新高。

其次,在收益率方面。

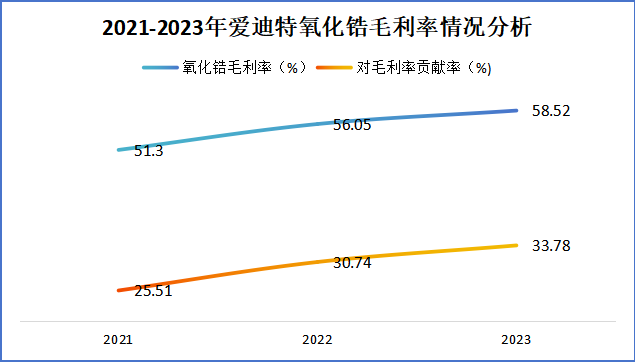

除了销量拉高了爱迪特的业绩,毛利率的影响也功不可没。

过去三年,爱迪特氧化锆的毛利率是一直维持在50%以上的,并且还在逐年增长,三年增长了7个百分点,去年已经接近60%了。

同时,氧化锆对爱迪特整体毛利率的贡献率也在持续上升,截止到2023年年底,爱迪特的整体毛利率有33.78%是由氧化锆贡献的。

但是在产品单价下降、成本几乎不变的情况下,爱迪特这年年上升的毛利率从哪来的呢?

答案是汇率下降。

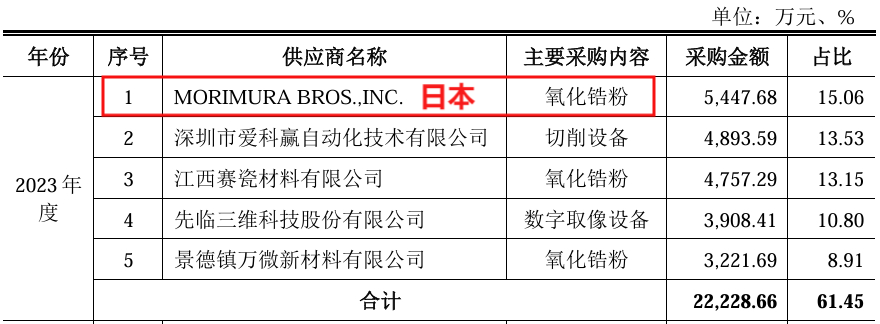

爱迪特用于制作氧化锆的氧化锆粉主要是从日本方供应商处采购,所以日元对人民币的汇率是非常关键的。

而正好在2021年之后,尤其是在2022-2023年期间,日元对人民币的汇率下降了很多,这代表用相同的钱,爱迪特可以买到更多原材料。

所以整体来看,爱迪特赚来的钱也就越来越多了。

更关键的是,爱迪特未来的“财源”会越来越广。

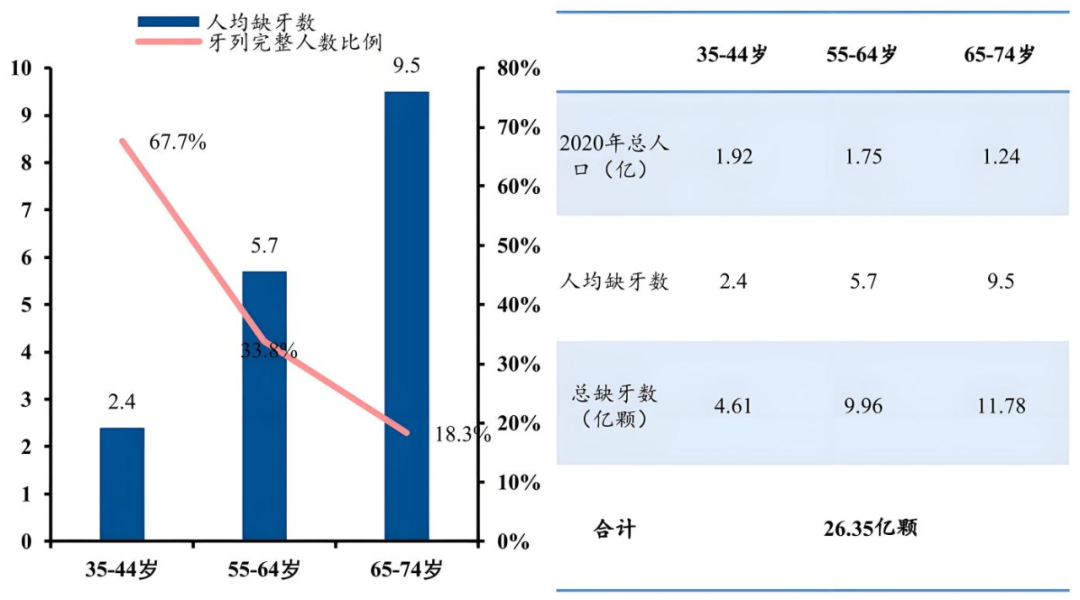

现在的人民的生活水平越来越好了,大家的口腔健康问题也越来越严重。

据统计,35-44岁的青壮年群体只有67.7%的人牙齿是没有问题的,到了65岁以上,这个比例下降到了18.3%。

随着我国人口老龄化问题越来越严重,口腔医疗的市场规模也会越来越大。

预计到2025年,全球口腔医疗市场规模预计将达到5519亿美元,折合人民币3.92万亿。

按照2022年爱迪特全球4.73%的市占率计算,公司潜在的市场规模有1854.16亿元。

就算这些不能都转化成爱迪特的收入,也会刺激其业绩有一个较大的提升。

同时,在资本市场中,爱迪特未来也有很大的想象空间。

对于一家“踏实肯干”的公司来说,上市不是终点而是起点,公司在二级市场的表现也非常重要,这就要求企业拥有可持续的成长性。

对于爱迪特来说,未来的成长性表现在三个方面。

第一,成本控制会更加稳定。

成本稳定,业绩就不会波动太大。

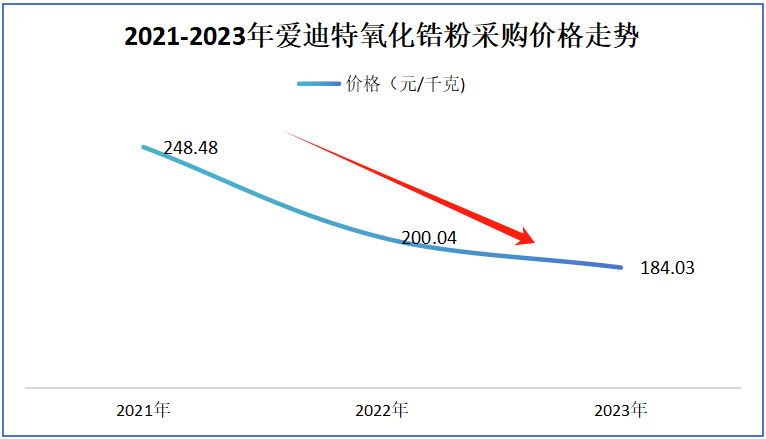

爱迪特深知这个道理,于是在2023年10月,公司通过参股景德镇万微切入了上游氧化锆粉体业务。

景德镇万微在当年就成为了爱迪特的第五大供应商,公司氧化锆粉的平均采购价格也因此下降到了184.03元一千克。

此举不仅把原材料价格打下来了,还降低了汇率的影响,甚至因为切入上游业务领域,公司对日本供应商的议价权也大大增加了,可谓一石三鸟。

第二,主业继续深耕,技术性大大提高。

爱迪特是今年6月26日上市的,本次上市90%的募集资金都用于主营业务建设。

爱迪特现在的产能非常紧张,2023年的产销率是101%。在下游需求如此之大的情况下,如果扩大产能提升技术,可能会流失部分潜在业务。

上述募投项目建设完成之后,爱迪特的销量应该会迎来一大波上涨,届时业绩表现或许会较现在有较大提升。

不过最快也要再等两年,公司现在的产能主要靠韩国沃兰。

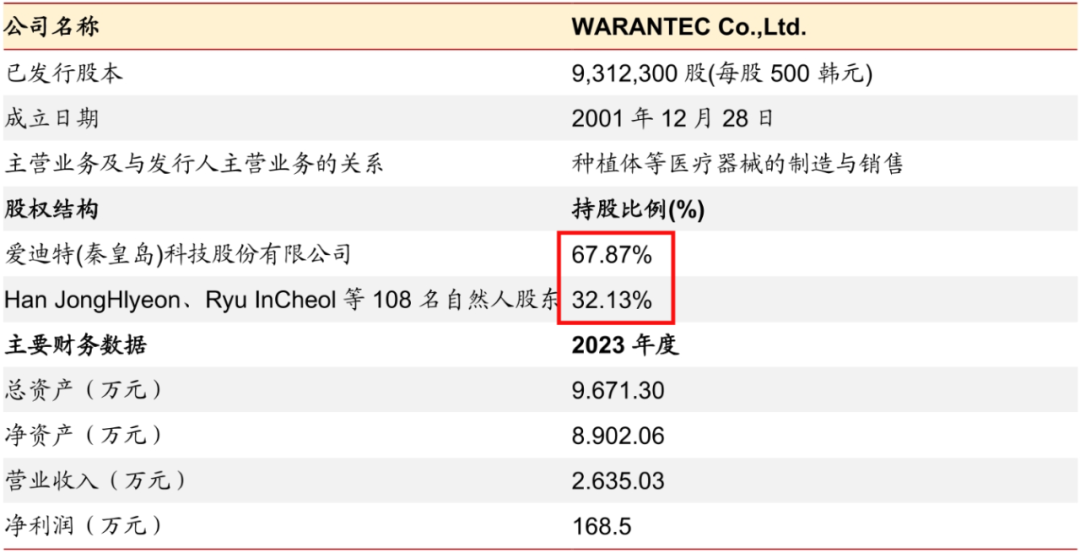

2024年1月30日,爱迪特收购了原股东持有的韩国沃兰33.50%股份。此次交易后,爱迪特共持有韩国沃兰67.87%的股份。

韩国沃兰是知名的种植体供应商,公司旗下的种植牙是由韩国政府和瑞士的士卓曼共同研发的,已取得多地注册证。

爱迪特并购沃兰不用担心产品的质量和技术问题,可以为公司的产能缓一口气,还可以扩张公司市场。

第三,收入面更多了。

现在中国的口腔医疗行业还远远为触及天花板,可发展的业务有很多。

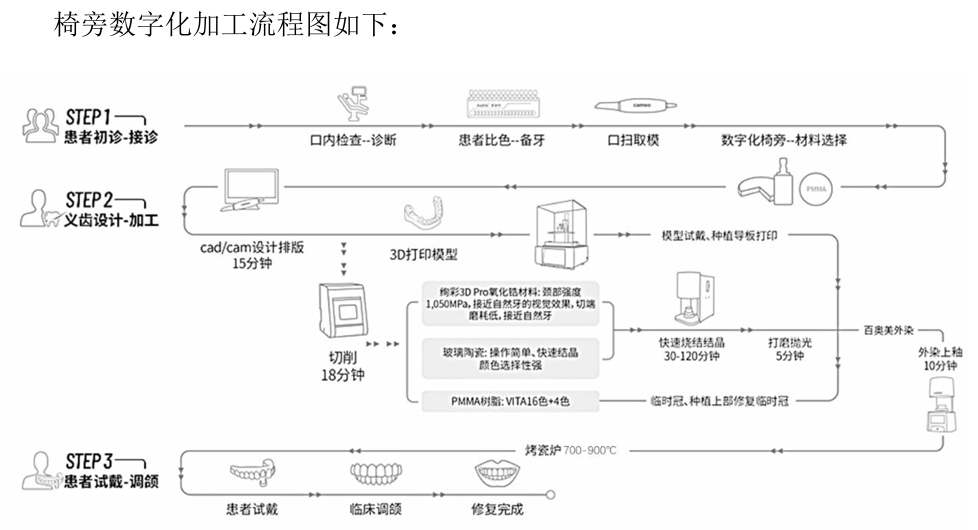

爱迪特拓展了椅旁修复数字化修复系统,从一个提供产品的企业转为了可以提供整体解决方案的企业。

这套系统包含了爱迪特全系口腔数字化设备、口腔修复材料及配套临床培训等,能够将义齿加工精度控制在微米级别,有望成为爱迪特的第二增长曲线。

最后,总结一下。

爱迪特是国内最大的义齿用氧化锆厂商,近几年业绩不错,难得的是,未来他的业绩可能会越来越好,算是“永动机”企业。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

(来源:飞鲸投研的财富号 2024-09-16 19:46) [点击查看原文]