- 52

- 45

- ♥ 收藏

- A大中小

光通信,景气度持续!

光模块是光通信核心数据的交互单元,充当数据传输“高速公路”的角色,具有高速度、低延迟特性。

在Chat GPT、Sora等大模型不断推动下,2012年至今,AI算力增长超过了30万倍。今年上半年,我国光模块、光器件企业备受关注,板块总市值和市盈率突破新高。

而相关企业也持续发力,不仅仅是在业绩上,在市场上也备受青睐。

最典型的当属光模块三剑客之一的新易盛,2024年第一季度实现营收11.13亿元,同比增长85.41%,净利润3.25亿元,同比大增200.96%,上半年市值也是翻了两倍多。

新易盛之前我们分析过,今天要关注的光迅科技在全球光模块市场中排名第三,比新易盛还要高,是国内第一家上市的光电子公司,实力非常强劲。

与主要竞争对手中际旭创、华工正源、新易盛等相比,光迅科技最大的优势在于垂直化布局。

中际旭创主要提供高速光模块,而华工正源则专注于无线网络市场和5G光模块,新易盛主要专注于封装测试。

光迅科技多年来坚持全产业链研发创新,现已具备芯片、器件、模块垂直集成能力。

公司产品主要应用于电信光通信和数据中心等多领域,而不是仅仅追逐市场热点。

也正是因为这样,在2024年上半年数据中心光模块全面复苏的时候,光迅科技业绩并未出现大幅增长。

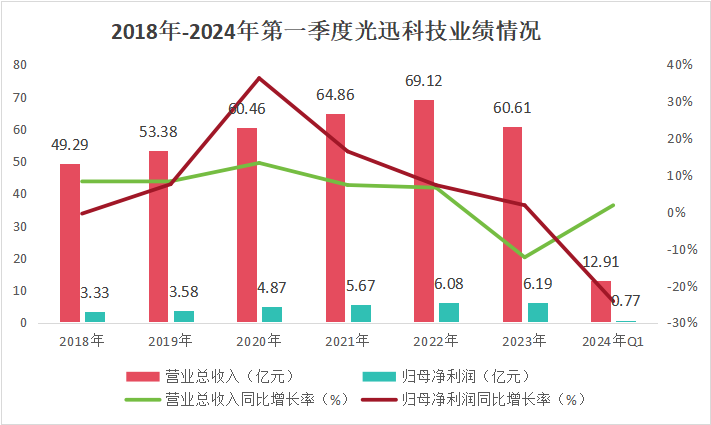

2018年-2022年,光迅科技业绩持续稳定增长。2022年实现营收69.12亿元,实现净利润6.08亿元。

2023年,虽然光迅科技营收同比下降12.3%,仅为60.61亿元,但是由于技术的不断突破,公司实现净利润6.2亿元,同比增加1.8%。

2024年,第一季度,光迅实现营收12.9亿元,实现归母净利润0.77亿元。

光迅科技全产业链布局,一方面技术能得到多次利用,不用纠结于上下游话语权问题,另一方面,光迅科技还有自己的核心优势。

首先,光芯片实现超高自供率

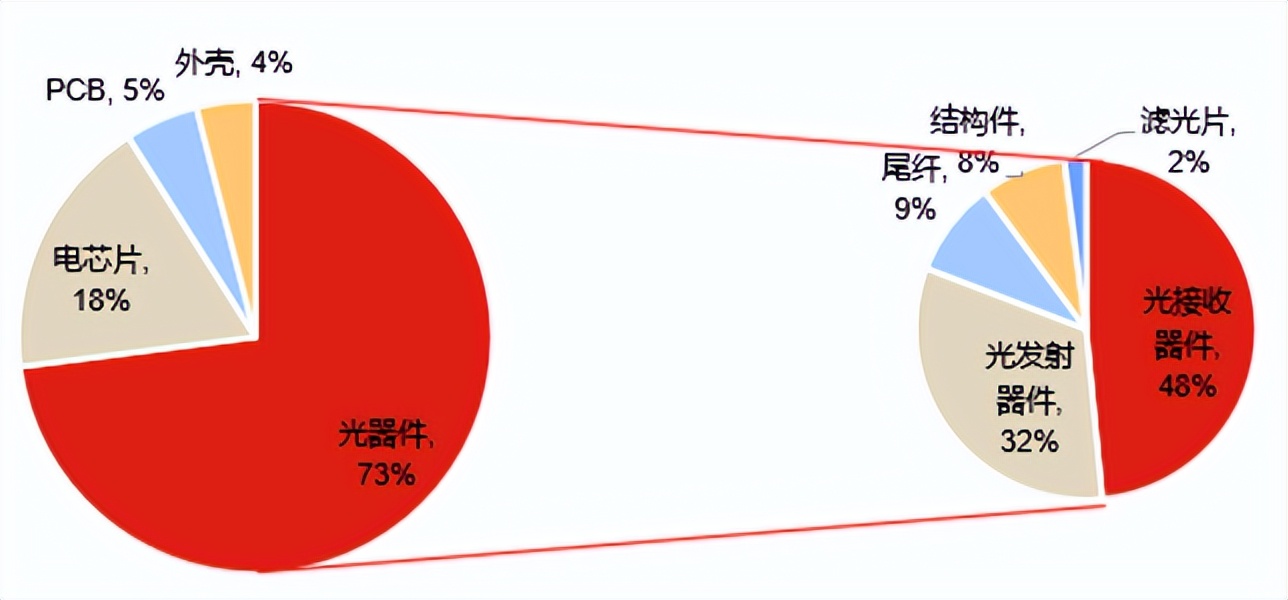

光模块成本中光器件占比最高,达到73%,其次为光芯片,占比为18%。光器件中主要又包括光发射器件和光接收器件。

光迅科技可以说是光电器件垂直整合布局。不仅布局在无源光器件和模块、光波导集成器件、光纤放大器等领域,更重要的是在光芯片领域持续自供。

在芯片方面,光迅科技通过海外收购IPX和Almae,使中低端芯片自给率达90%。高端芯片研发势头良好,其中25G芯片自给率达70%,年产能达1亿只。

光迅科技能够实现光模块全线布局,和公司超高的研发投入和产能布局紧密相关。

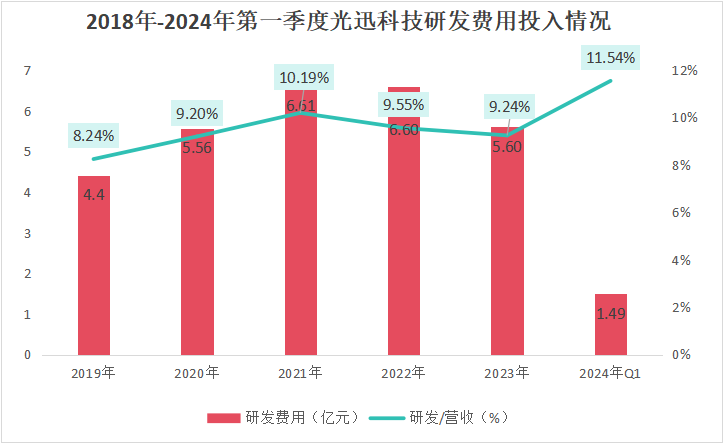

2019年-2023年间,光迅科技研发费用复合增长率达8.1%,2023年研发费用达到5.6亿元。2024年第一季度,公司研发费用为1.5亿元,研发费用率为11.5%,持续维持高水平。

2023年,光迅科技完成定增15.7亿元,进行扩产。

预计项目投产后,将形成年产5G/F5G光器件610万只;相干器件、模块及高级白盒13.35万只;数通光模块70万只的规模,为公司创造几十亿营收不是问题。

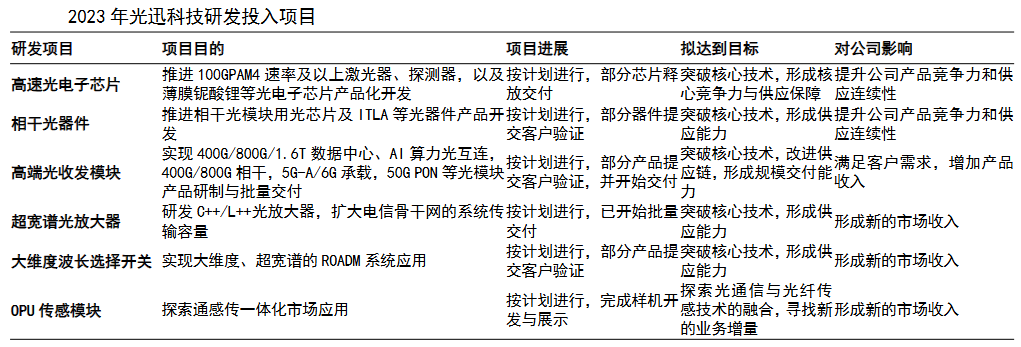

其中最值得关注的是硅芯片领域的突破。

光迅科技从2016年就进入硅光芯片研究,主要是相干的硅光。这几年随着算力中心对硅光需求的提高,光迅科技不断加大硅光数据中心研发投。

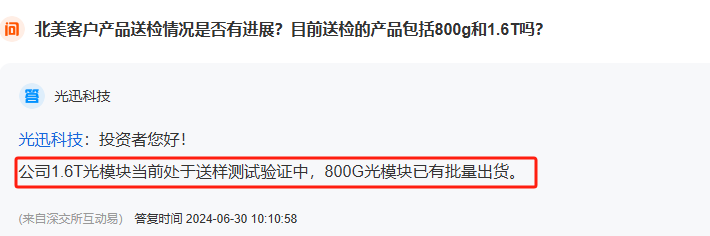

2024年3月,光迅科技展示了与思科合作的基于硅光方案的1.6TOSFP-XDDR8模块,目前,公司800G光模块已经实现批量出货,1.6T的正处在送样阶段。

其次,深度绑定大客户

第一,华为

华为是光迅科技的重要客户之一,为华为提供光器件和光模块产品。

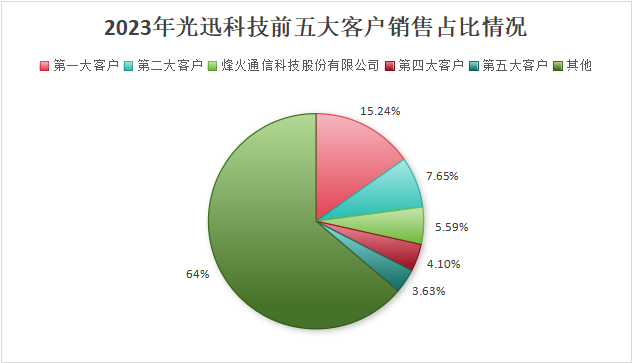

从2018年年报中,光迅科技前五大客户销售占比合计达41.91%,华为、烽火、中兴分别为公司的前三大客户,其中华为的销售收入占比达20.81%,是公司的第一大客户,而烽火与光迅是同一控股股东。

虽然如今各大公司披露年报时候都不进行具体客户披露,但是从数据上看,光迅科技客户格局并未出现巨大变化,与华为依旧拥有紧密联系。

第二,英伟达

光迅科技积极布局数字中心,为英伟达的DGXH100和GH200系统提供800G光模块。

这个合作关系有望推动国内200G/400G/800G数通光模块需求的快速增长,同时也为光迅科技带来了新的增长机会。

光迅科技未来发展的空间,还是在两大下游市场,一个是5G信息通信,一个是数据中心。

一方面,AI推动数据中心需求增长。

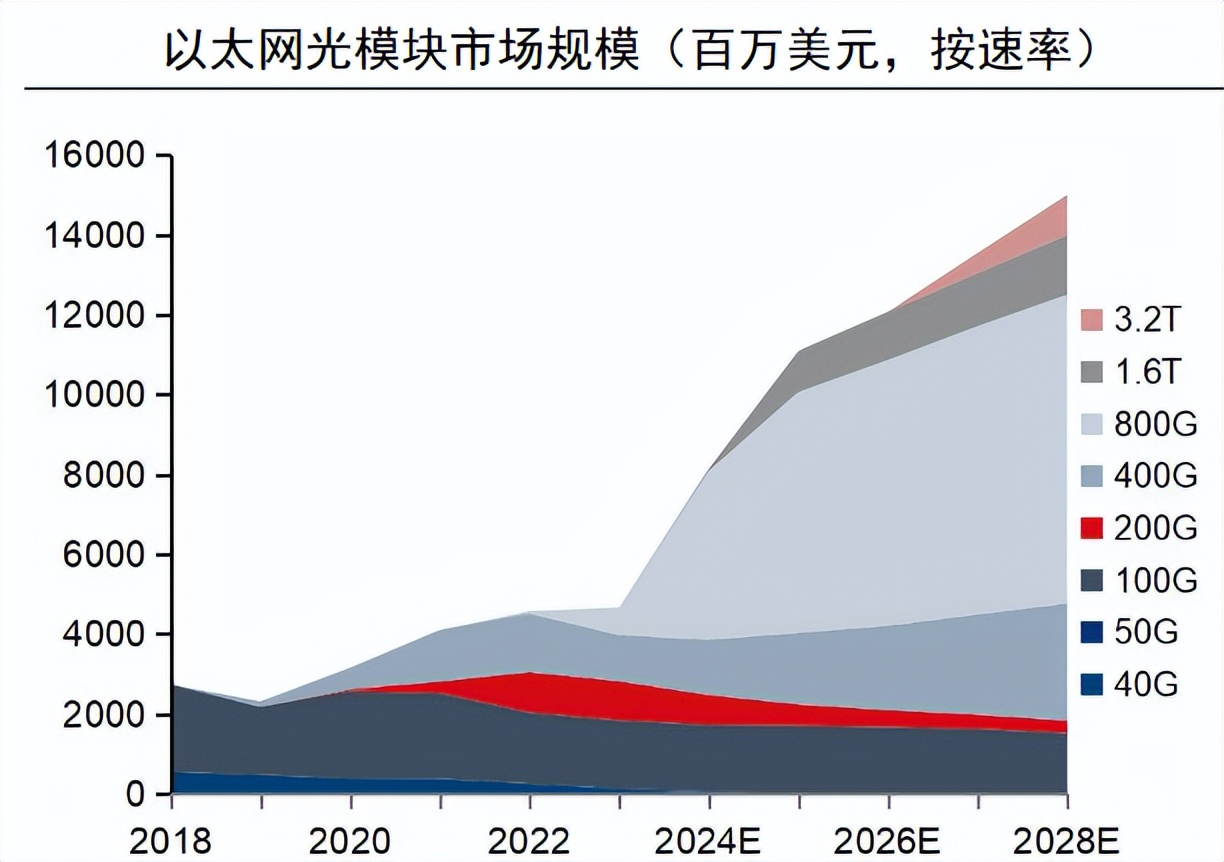

在算力翻倍的背景下,AI成为高速光模块数通市场的核心增长力,预计到2028年,将逐渐淘汰速率在400G以下的光模块,高速光模块市场规模逐渐扩大。

虽然,光迅科技在高速光模块的布局要晚于中际旭创、新易盛、天孚通信等,但是公司实力一点不差,并且前面也提到在1.6T光模块产品已经实现送样,业绩释放只是时间问题。

另一方面,接入网400G骨干网部署落地。

随着FTTx和5G的规模部署,运营商需要不断升级传输系统来应对流量增长的挑战。

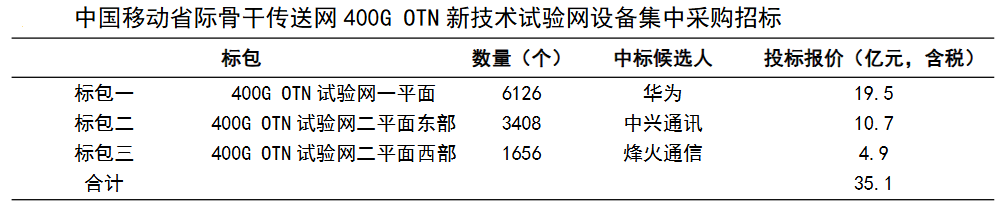

2024年有望成为国内400G骨干网部署落地元年,中国移动2023年已启动400G骨干网OTN设备招标(招标规模约36.3亿元)。

光迅科技接入网产品在全球排名第三,未来随着400G骨干网逐渐开展,公司订单还有较大增量空间。

此外,海外市场将为公司业绩带来新的增量。

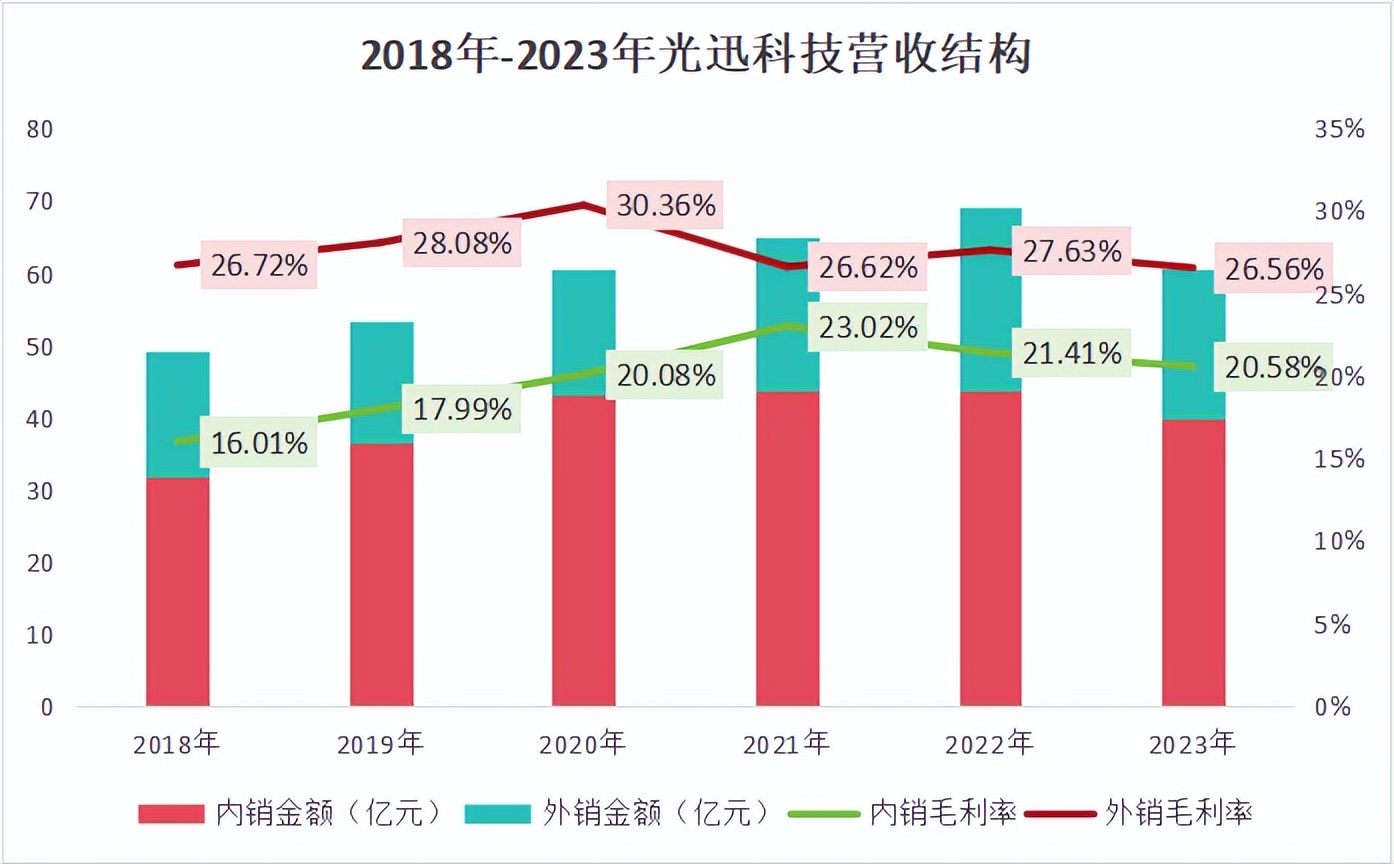

2023年,光迅科技内销占比65.7%,毛利率为20.58%;外销占比为34.3%,毛利率为26.56%。

随着技术的不断突破,叠加海外企业的收购布局,加上与英伟达、思科等的不断合作,未来公司海外业绩将会有很大提高。

总的来说,虽然目前光迅科技短期业绩并未出现大幅增长,但公司在光模块和光芯片等领域具有深刻布局,未来下游不缺增长动力,海外布局也在逐渐开展,2024年第一季度也吸引了25家机构124.7亿元的持仓。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

(来源:飞鲸投研的财富号 2024-07-02 18:50) [点击查看原文]