- 20

- 评论

- ♥ 收藏

- A大中小

4月29日,国家金融监督管理总局(下称“金融监管总局”)发布《关于促进企业集团财务公司规范健康发展提升监管质效的指导意见》(下称《指导意见》),指出财务公司应当坚守主责主业,紧密围绕企业集团主业提供金融服务,不应成为企业集团的营利中心,严禁在同业市场上过度融资,防止异化为企业集团对外融资的通道和工具。

有“内部银行”之称的集团财务公司,相关风险广受关注。据证券时报记者不完全统计,自2023年以来,就有超过20家财务公司收到金融监管总局或派出机构开出的行政处罚罚单,处罚事由包括存贷款业务违规、信贷资金被挪用、内控制度执行不到位、高管长期缺位等方面。

在此背景下,上市公司与集团财务公司之间的存贷款关联交易,当中的规模大小、风险高低乃至角色定位,愈发值得深究。

关联交易

根据金融监管总局的数据,截至2023年12月末,全国存续的财务公司共计241家。作为企业集团的下属公司,财务公司的角色包括,吸收集团内成员的存款,向成员单位发放贷款,等等。因而,财务公司与同一集团控制下的上市公司发生存贷款关联交易的情况普遍存在。

近年来,上市公司与财务公司之间关联交易数量、规模皆逐年增长。证券时报记者汇总统计发现,与财务公司发生存贷款关联交易的上市公司数量,从2020年末的440家增长至2023年末的529家,涉及的财务公司从173家增长至184家(上市公司控股的财务公司未包含在内,下同)。截至2023年末,上市公司在关联财务公司的存款余额超1.6万亿元,较2020年末增长42.3%;同期贷款余额为7340亿元,较2020年末增长31.7%(见图)。

从近4年的整体数据来看,上市公司在财务公司的存款余额都是贷款余额的2倍以上,换句话说,上市公司对关联财务公司整体是资金净输出者;此外,上市公司在关联财务公司的合计存款余额,占其自身货币资金的38%左右。

除了整体数据,再来看结构分化数据。以2023年年报为例,与财务公司有存贷款关联交易的529家上市公司中,存款余额大于贷款余额的有404家,贷款余额大于存款余额的只有104家(另有19家存贷款有发生额,但余额为0;2家未发布年报)。换句话说,有近80%的上市公司对财务公司是资金净输出者,只有约20%是资金净输入者。

由此可见,上市公司与财务公司关联交易的重大性。

“超级金主”

在上市公司对财务公司整体性资金净贡献之下,其中有数十家是“超级金主”。

2023年,与财务公司有关联交易的529家上市公司中,证券时报记者按照一定的规则进行了样本筛选:一是,上市公司在财务公司的存贷款差额在20亿元以上;二是,在财务公司的存款与贷款的比值在10倍以上;三是,在财务公司的存款占自身货币资金余额的比例在70%以上。

结果显示,同时满足这三个条件的上市公司共计33家,可以说是对财务公司贡献度超高者(参见表1)。这33家上市公司在财务公司的存款余额合计1866.76亿元,而贷款余额合计仅为19.42亿元,二者比值达96倍;此外,它们的合计存款余额,占到了自身货币资金合计金额的93%。

相当于说,该等上市公司将绝大部分资金都存入了关联财务公司,获得的贷款却极为有限。

典型个案比如,海信家电在海信财务的存款余额153.38亿元,贷款余额仅为1.1亿元,二者比值高达139倍,而且其在财务公司的存款是货币资金的3.1倍(此比例超过1倍的原因详见表1注释)。再比如,承德露露等19家上市公司在关联财务公司只有存款,没有贷款。

不仅如此,这种现象在一定程度上还表现出集团化的倾向。

有部分企业集团同时控股一家财务公司及多家上市公司,那么集团内的数家上市公司都会与财务公司发生关联交易。如果将集团内的上市公司与财务公司发生的关联交易进行合并计算,可以得出集团维度的数据。

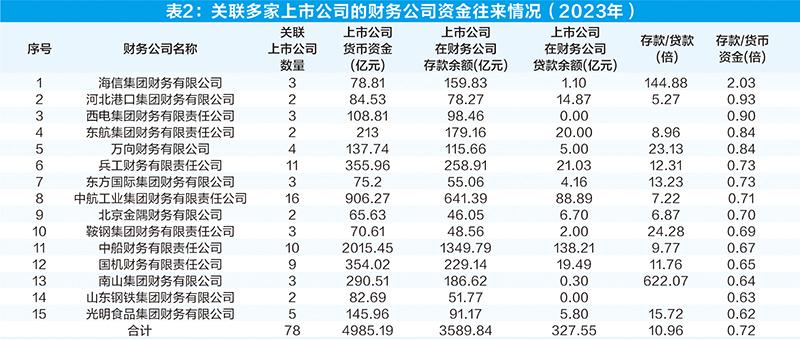

按照集团内所有上市公司汇总计算,证券时报记者也按照一定规则进行样本筛选:一是,上市公司在财务公司的存贷款差额在30亿元以上;二是,存款与贷款的比值在5倍以上;三是,存款占货币资金的比例在60%以上。

同时满足这三个条件的,共计有15家集团财务公司。这15家财务公司共计从78家上市公司吸纳存款近3590亿元,对其发放的贷款仅为328亿元,二者比值约为11倍(表2)。78家上市公司在财务公司的合计存款余额,达到其货币资金总额的72%。

万向集团就是其中一个典型,其旗下4家上市公司在万向财务的存款余额合计115.66亿元,贷款余额为5亿元,存款余额是货币资金合计金额的84%。4家上市公司都将绝大部分资金存入了关联财务公司,获得的贷款却寥寥无几。

对此,证券时报记者采访了多家上市公司董办和证券部人员。他们表示,将资金存放在财务公司是行业惯例,财务公司给出的存款利率不低于外部银行,出于对集团业务的支持和信任,更倾向于把钱存放在财务公司。尽管存款金额较大,但并没有超过股东大会批准的限额,在程序上是合规的。

对于在财务公司贷款少甚至没有贷款,而对外有大额借款的情况,有些公司给出的解释是需要拓展外部融资渠道,保持跟银行的合作。而对于其中存在显而易见的矛盾点,大多不置可否,或避而不答。

以亿利洁能为例,该公司在亿利集团财务公司存款余额为39.06亿元,几乎是其39.09亿元货币资金的全部,在财务公司的贷款余额为0,而在外部金融机构的贷款余额超过48亿元。年报显示,亿利洁能2023年度对货币资金计提了4.2亿元的减值损失,公司投资者关系部人员解释:“去年下半年识别到了财务公司经营上出现一些风险,我们觉得这39亿元存款里面有4.2亿元可能存在减值风险,进行了计提。”而对于财务公司被监管机构处罚、列为失信被执行人、资金是否安全等问题,他表示,“对财务公司了解的数据和信息不是很多,钱是在的,显示年末有余额。”

综上,无论是个案还是集团维度的数据,都存在为数不少的上市公司,它们与集团财务公司的存贷款交易远超正常范畴。

归集冲动

作为集团“内部银行”角色的财务公司,金融监管部门赋予了其在集团范围内吸收存款、发放贷款的业务资格。从这个角度来说,财务公司天然具备归集全集团资金的功能。某设有财务公司的集团内部人士告诉记者:“集团财务公司主要目的是将各成员单位内部闲置资金合理利用和分配,所以在吸收集团成员单位存款上具有天然优势。”

然而,上市公司毕竟不是集团的全资子公司,上市公司需要在人员、财产、业务等各方面与控股股东相互分离。因而,上市公司将过量的资金存放于集团内部的财务公司,将影响到上市公司的资金独立性。因此,上市公司与财务公司之间的关联交易,一直备受监管关注。

而即便在监管关注之下,作为控股股东的集团公司,仍有依托财务公司归集上市公司资金“为我所用”的动力。

记者梳理发现,上市公司与财务公司签署的《金融服务协议》,通常都将存贷款额度上限约定得很高,数亿元甚至数十亿元,表面看,存贷款额度是对等的。但在执行层面,存款时不少公司是贴着额度上限存款,而在贷款时则是少量申请甚至不申请。这就使得财务公司有更多的沉淀资金为集团所用。

此外,有些上市公司为了多向财务公司“贡献”,甚至不惜违规与隐瞒不披露。

比如,2020年6月至2021年4月,冀中集团通过会议、下发通知等形式,要求上市公司冀中能源增加在财务公司的存款。之后,冀中能源在财务公司的存款最高达123.48亿元,远超50亿元的合同限额。并且,冀中集团还指示冀中能源不按规定披露与财务公司的关联交易,后被监管查处。

上市公司在向财务公司大额存款的同时,却又通过外部高额举债。比如,2021年退市的营口港,长期将日常经营资金归集至营口港务集团财务公司。其中2018年末归集资金30.43亿元,占财务公司归集资金的73.68%,获取贷款仅4.5亿元。与此同时,营口港在金融机构的借款余额达24.59亿元。

由此可见,控股股东具有借助集团财务公司归集上市公司资金的天然动力。上海交通大学上海高级金融学院教授陈欣说:“通过集团财务公司把上市公司的资金都管控起来,实际上违背了(人员、财产、业务)‘三分离’的原则。”

另一方面,在上市公司与财务公司关联交易规模上,却没有强制约束。

据了解,监管部门对上市公司与财务公司关联交易的约束,主要体现在如下几点:第一,双方需要签署《金融服务协议》,约定上市公司在财务公司的存贷款规模、利率等,并且须获得上市公司股东大会表决通过;第二,上市公司须在定期报告中持续披露涉及财务公司的关联交易情况,并出具风险持续评估报告,与定期报告同步披露;第三,上市公司须披露与财务公司相关的风险处置预案。

从上述规定来看,与财务公司的关联交易规模由双方自主约定,只要如实披露即可。

《指导意见》同样强调,企业集团应当正确认识财务公司功能定位,维护财务公司独立法人地位,建立科学的经营考评机制。严禁企业集团滥用股东权利,越权干预财务公司经营管理,违规挪用财务公司资金,操纵财务公司追求短期利益、违规开展不当融资。

风险隐患

上市公司在财务公司的存款规模过高,弊端显而易见。

即便不考虑关联关系的因素,上市公司将资金集中存放在一家机构,也不符合风险分散的原则,不利于资金安全。按照类似的逻辑,监管部门在对公募基金的监管中,就要求单只基金持有一家上市公司的股票市值,不得超过基金资产净值的10%,即是出于分散风险的考量。而一家上市公司将60%以上的货币资金存放于财务公司,其风险不言而喻。

而基于大股东借助财务公司归集上市公司资金的动机,也容易形成实质上的资金侵占。证监会披露的永煤控股违规案显示,永煤控股自2007年成立后,根据控股股东河南能源化工集团(下称“河南能化”)的要求,永煤控股的资金被自动归集至其在河南能化财务公司开立的账户,被归集的资金由河南能化资金管理中心综合调度,永煤控股需经审批才能使用资金。但上述资金事实上已由河南能化统筹用于其他项目,构成了对永煤控股实质上的资金侵占。

身为财务公司关联方的上市公司,一旦控股股东及财务公司出现资金链危机,风险的外溢必将直接损害上市公司的利益。

比如,东旭集团2019年爆雷之后,东旭光电、东旭蓝天两家上市公司在东旭财务的逾百亿元存款,至今未能顺利支取。再比如,亿利洁能的大股东亿利集团已深陷债务泥潭,其所持有的亿利洁能的股份已全数被冻结,在此背景下,亿利洁能存放于亿利财务的近40亿元资金能否安全取出,外界甚为关注。

针对所属的企业集团经营出现波动,风险传导至财务公司的情况,《指导意见》要求,“加强对企业集团生产经营和风险状况的分析研判,把对企业集团的监控和财务公司的监管有机结合。”同时延续了《企业集团财务公司管理办法》中对股东资质的准入要求,提出“要严格审查股东资质,严禁无序跨业、杠杆率过高、有严重失信行为和重大违法违规记录的企业集团设立财务公司”。

如今,上市公司流向关联财务公司的超万亿元资金中,有多少属于正常的内部存款,有多少是对关联方的“定向输血”?那些将账上资金慷慨存放到集团财务公司的上市公司,有必要扪心自问:资金安全吗?独立性及格吗?