- 156

- 66

- ♥ 收藏

- A大中小

最近医药行业出现了不少非常亮眼的公司。

以低PE高分红为代表的江中药业、云南白药、白云山、东阿阿胶、新和成、丽珠集团、迈瑞医疗持续实现“价值回归”;以业绩增长为导向的公司强者恒强,艾力斯、海思科、川宁生物、亿帆医药、兴齐眼药、华海药业、福瑞股份、九典制药、贝达药业等。

医药企业的价值不容忽视,而且行业景气度也在提升,因此使得医药生物PE长期高于大盘,也是最近有所抬升的原因。

在未来老龄化趋势下,医药一定是值得长期关注的行业。

而经过约三年的调整,以恒生医药ETF(159892)为代表的指数基金跟随行业消化了之前的高估值,便有望体现出成长性。

恒生医药ETF(159892,对应场外基金A:016970;C:016971)聚焦港股创新药产业链龙头,以股权投资思维来说,其前十大重仓股百济神州、石药集团、信达生物、中国生物制药、康方生物、金斯瑞生物科技、翰森制药等,几乎覆盖了国内创新药一半的优质资产,确定性较高,成长性则瞄准生物药、多肽药、抗肿瘤药、自免药等,都是医药创新发展的主力方向。

另外,因为M国降息预期的缓和,和外资关联更大的港股更显进攻性。

当然,医药行业仍有我们未发掘到的公司,A股的康弘药业(002773)滚动市盈率19.28倍,比行业估值还低(28.03)。

(截至2024年5月7日)

更重要的是,公司今年一季度财报表现亮眼,2024年一季度实现营收10.93亿元,同比增长23.5%,归母净利润3.74亿元,同比增长33.72%,还有扣非净利润也都不差。

业绩环比也在增长,单季营收、净利润均创新了历史新高,康弘药业正处于良好增长趋势中。

那么,康弘药业业绩是如何实现增长的呢?

1、眼科创新药持续放量为主因

公司2023年年报就给出了答案,在最主要的三大产品领域,占比最高的生物药实现了快速增长,截至2023年,生物药产品实现营收19.36亿元,占总营收比达到48.93%,同比增长41.73%,成为增长最快的一大领域。

其次是中成药,营收占比33.17%,同比增长12.33%,但也不如整体营收增速。

而生物药的增长便是公司的核心产品带来的,“康柏西普眼用注射液”,是公司在2014年上市的创新药,并因此打破了进口药企诺华的垄断地位,填补了国产湿性眼底黄斑变性(AMD)药品的市场空白。

康柏西普到现在还在增长的原因主要有两个,一是其所在的眼科市场本身就有较大的市场空间,二是自上市后不断扩大适应症,2022年新增视网膜血管病(RVO)的治疗,并在2023年初进入医保,成为销售放量的核心原因。

而且,康柏西普基本实现了“医保免疫”,2023年续约进医保维持了价格不变。

现如今,康柏西普已经能用于4类眼底血管疾病的治疗,但实际治疗渗透率依然很低,一年十几亿的销售额,假设人均使用3支/年,治疗人数就是18万-19万人,累计治疗人数预计也不过100多万,这对于潜在约1850的潜在患者人群市场却是小巫见大巫。

而之所以市场较大,主要是眼底血管病变和我国人口老龄化、近视、糖尿病等都有关系,比如说DME(糖尿病性黄斑水肿)就是糖尿病常见并发症之一,RVO则主要发生在50岁中年以上人群。

康柏西普与两大进口药实现了三足鼎立,与它们相比就有价格优势,另外随着进口药专利到期,虽会增加仿制药抢占市场的预期,但康柏西普与它们相比同样有创新优势。

2、受集采影响明显减弱

此外,过去几年康弘药业的业绩主要是受到了传统仿制药业务的集采影响,尤其是化学药,业务收入规模由2020年的12.81亿元下降至2023年的不到7亿元。

但经过化药9轮的集采,以及化学药收入在2021年-2023年连续3年持续下滑,公司实际主要产品已经集采完,并且受影响程度随着时间的推移也在减少,所以为近来的业绩增长提供了支撑。

另外,康弘药业还有何看点?

1、ROE维持了相对稳定,并在持续增长

就在业绩不太稳定的近几年,康弘药业的ROE却在2022年就已经实现了明显的恢复,2022年、2023年分别达到了13.82%、14.22%,并且今年一季度还是增长趋势,且其历史最高ROE也曾达到了20%以上。

ROE对一家企业的重要性不言而喻,它不仅代表着公司为股东创造价值的能力,也成为内在价值衡量最重要的标准之一。

康弘药业的ROE依然有增长潜力,从其主要驱动因素净利率便能看出来,而除了创新药产品销量增长驱动以及2022年公司暂停康柏西普的海外研发外,高ROE和净利率背后的核心原因其实是毛利率,一直以来,康弘药业的毛利率都保持在了90%左右,充分保障了产品的盈利空间。

2、未来仍有其他值得关注的重磅产品

其实无论是打破进口垄断的生物创新药还是90%的毛利率,都是康弘药业研发优势的体现。

一直以来,康弘药业便维持了相对较高的研发投入,2023年研发费用4.22亿元,研发费用率10.66%,另外2020-2021年研发费用偏高主要是康柏西普的出海项目研发投入所致,而之后公司解释受公共卫生不利影响暂时中止。

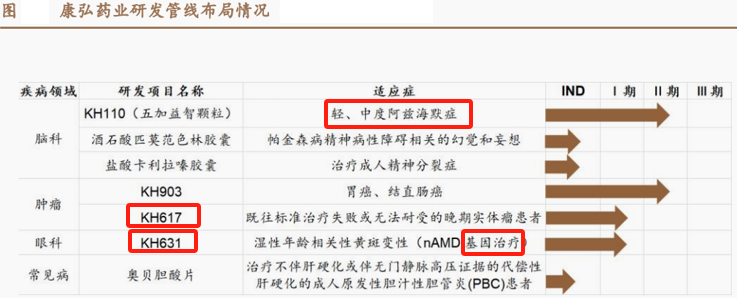

但公司并没有终止出海布局,近期一款新产品KH658通过了FDA获批的I期临床试验,其作用机制或和康柏西普有着不小的关联。

还有一直在研的KH631,是我国第一个进入临床的眼科基因治疗产品,基因治疗是当下一种新兴的治疗方法,有望实现“一次治疗,终生治愈”的潜在疗效。

就连最近大火的合成生物技术康弘药业也有布局,抗肿瘤治疗的KH617是公司首个借助此技术进入临床试验的产品,而合成生物技术在医药领域的潜力也有望被逐步释放。

再就是公司进展较快的产品,阿尔兹海默症、胃癌、结直肠癌治疗产品现在均已到了临床3期。

其中值得一提的是用于阿尔兹海默症的KH110(五加益智颗粒)是一款中成药,我们在前面就提到2023年康弘药业的中成药增长也还不错,其实还有一款核心产品维持了较快的增长。

舒肝解郁胶囊是国内首个上市用于治疗轻、中度抑郁症的中成药,其目前在零售市场的规模和佐力药业的乌灵胶囊有的一比,从而展示出一定的市场潜力。

总的来说,康弘药业是当前增长较快的一家医药企业,无论在产品布局,还是盈利能力、研发潜力等方面都有一定的优势,尤其是眼科领域的布局,完全不亚于布局眼科药物的兴齐眼药,不过公司较为依赖核心产品,需要持续跟踪未来产品放量情况。

(来源:飞鲸投研的财富号 2024-05-08 19:10) [点击查看原文]