- 109

- 44

- ♥ 收藏

- A大中小

如何选择一家公司?

一千个人心中有一千个哈姆雷特。

巴菲特和芒格在给伯克希尔选择公司时,一般用四个标准:业务简单、能持续盈利、管理层卓越且估值合理。

不过这套标准更适于消费类公司,是由巴菲特的偏好决定的,他一向对科技股敬而远之,钟爱带消费性质的苹果,却并不持仓英伟达。

但当前人工智能、飞行汽车、人形机器人等科技领域大火,我们可以广撒网,选一个不会出错的赛道,再选其中一个不会出错的公司。

PCB板,是几乎所有通电产品的刚需,属于弱周期并能永续经营的行业,如今在AI、智能汽车等应用的带动下,还拥有了成长动力。

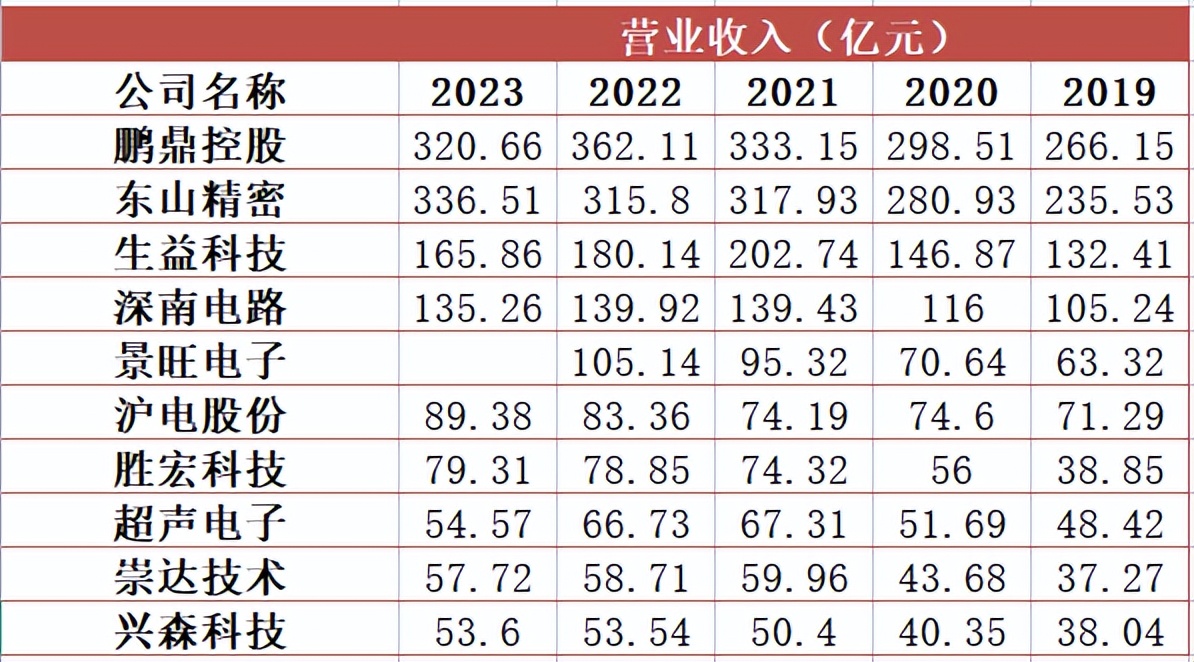

国内从事PCB板生产的上市公司有40多家,竞争格局基本成熟,我们只考虑2019年以来营收规模前十的公司,分别是鹏鼎控股、东山精密、生益科技、深南电路、景旺电子、沪电股份、胜宏科技、超声电子、崇达技术和兴森科技。

其中,谁才是最靓的那个仔呢?

本质上,要考虑两个方面,公司基本面和估值,而估值又有基本面决定,所以我们采用相对估值法,并着重对基本面进行分析。

我们主要从盈利能力、市场占有率、技术水平、客户以及成长性等5个方面来进行筛选,最后再结合PE选出来最具有价值的公司。

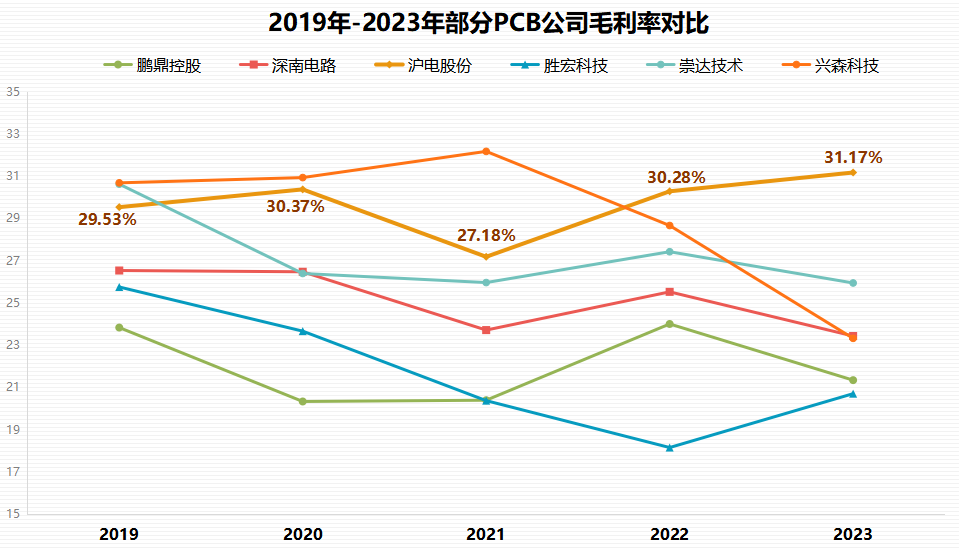

在这10家公司中,盈利能力最强的是沪电股份。

毛利率方面,2019-2023年沪电股份不仅一直保持高水平,而且2021年之后毛利率逐年上升到2023年的31.17%,大幅领先其他9家公司,并且兴森科技、崇达技术、鹏鼎控股等还处于下降趋势当中。

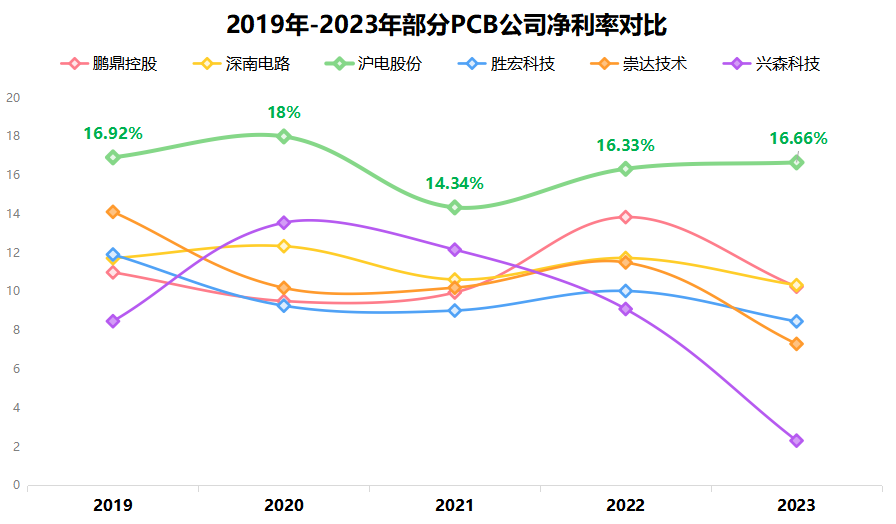

净利率方面,沪电同样另外9家公司,2021-2023年净利率还从14.34%上升到16.66%。

并且,沪电股份的费用管控能力也很强,2023年期间费用率10.59%,其中有6成还是用于研发,接近老大哥鹏鼎控股9.56%的控费水平。

ROE方面的优势,沪电股份更为突出,是行业内唯一一家ROE连续6年大于15%的公司,综合三个指标来看沪电股份的盈利能力最强。

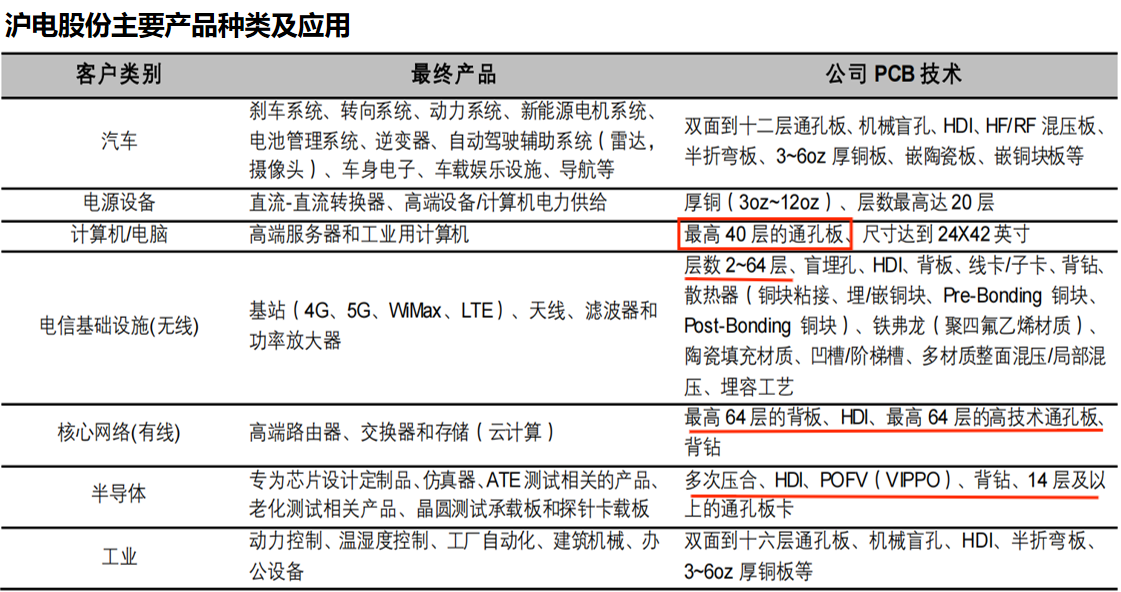

技术水平从毛利率上就能得到体现,PCB板不像贵州茅台、五粮液等白酒一样有品牌效应,成本还低。大家的原材料都是覆铜板,因此毛利率高说明公司产品比较高端、性能好。

沪电股份精通于生产高端HDI和高速高层通孔板,最高可达64层,广泛应用于汽车电子和电信通讯基站、AI服务器等数通领域,生产难度远比用于手机、电脑等消费电子产品的PCB板要高。

当然,自吹自擂没用,重要的是得到客户的认可。沪电股份在通讯方面的客户包括华为、中兴通讯、爱立信、诺基亚等行业龙头,只有深南电路能一较高下。

在数据中心方面是英伟达、微软、谷歌、亚马逊、Meta等科技巨头的核心供应商;在汽车电子方面与比亚迪、特斯拉、博世等深度合作。

优质且庞大的客户资源足以说明沪电股份产品质量好、生产技术高。

市场占有率上沪电股份总体并不占优势,从营收规模排名上可以看出,沪电股份2023年营收仅位于行业第六,大约是鹏鼎控股营收的四分之一。

一方面由于沪电股份进入行业前列的时间较晚,另一方面则是消费电子用PCB板的市场规模要远大于汽车和数通领域,而沪电股份基本不涉及消费电子。

因此,沪电股份在市占率上会吃亏一些,鹏鼎控股、东山精密和深南电路更具有优势。

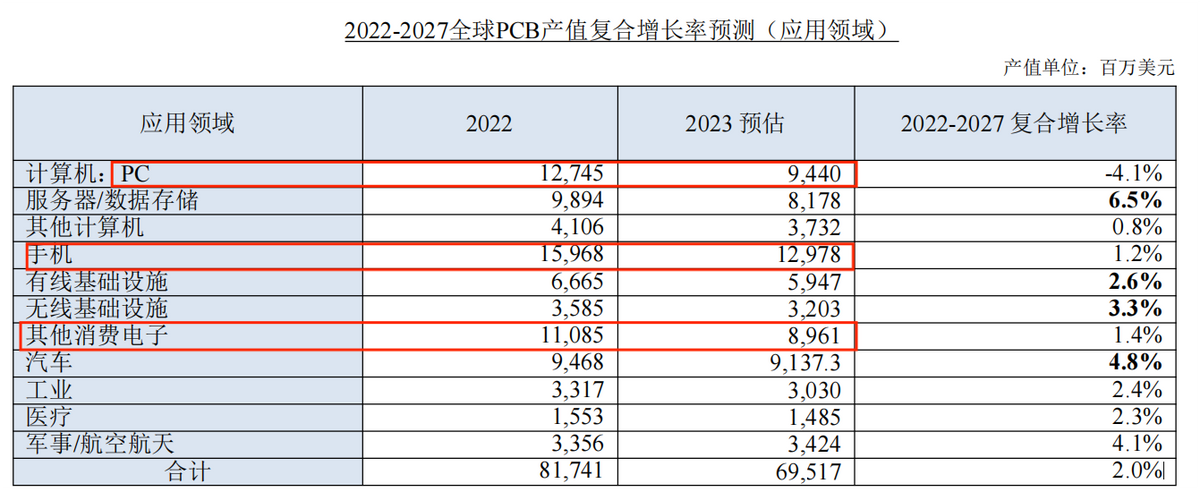

但AI服务器和汽车电子的PCB板成长性明显要高于消费电子。

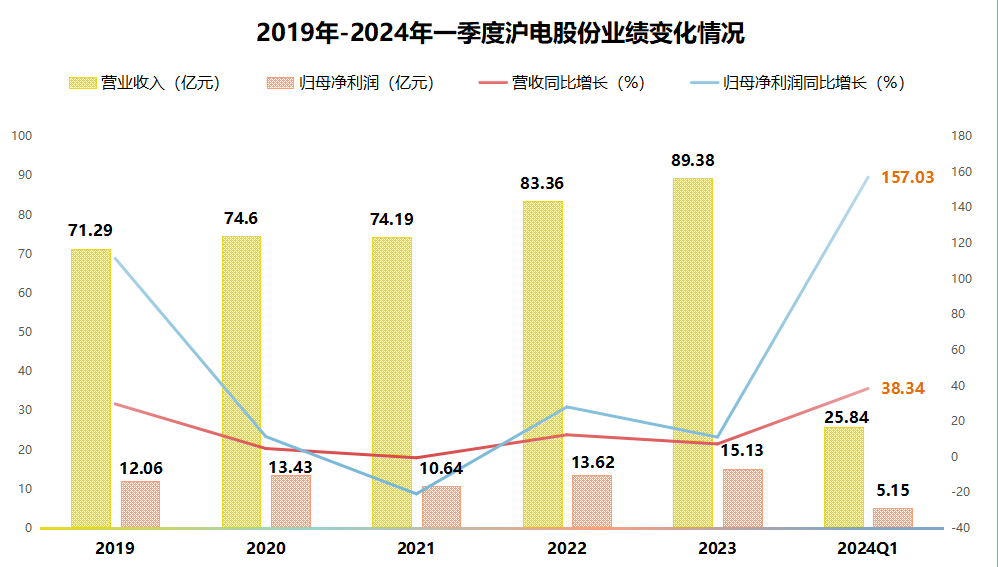

2023年PCB行业面临下游需求疲软、库存高企、价格竞争等诸多压力,在这前十大厂商中,只有沪电股份实现营收和净利润双增长。

2023年沪电股份实现营收89.38亿元,同比增长7.23%,实现净利润15.13亿元,同比增长11.09%。2024年一季度更是高速增长,实现营收25.84亿元,创历史新高,同比大增157.03%,净利润5.15亿元,同比大增38.24%。

沪电股份业绩能逆势增长除了公司本身的优势外,主要还受AI算力需求大增和汽车智能化的驱动,并且未来仍是大势所趋。

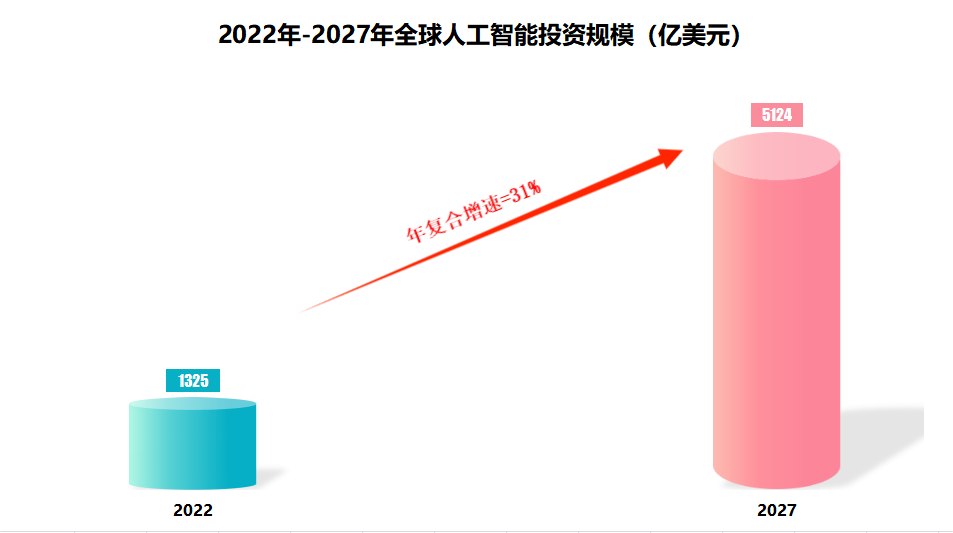

首先,数通市场AI服务器带动PCB需求广阔。

2022年全球AI总投资规模高达1325亿美元,据估计到2027年有望增加至5124 亿美元,年复合增长率达31%。

在2024年一季报中谷歌、Meta、微软就纷纷表示将显著上调几十亿美元的AI资本支出,用于投资服务器和数据中心。

AI服务器数量增长将带动高速高层数通PCB板需求量上升,沪电股份深度绑定北美大客户,将充分受益。

其次,汽车智能化推动PCB需求增长。

2023年中国新能源汽车销量达949.5万辆,同比增长37.9%,市场渗透率达31.6%,与燃油车相比,新能源汽车的电池、电机、电控三方面的PCB板用量要高得多。

同时电动汽车的智能化程度也元超燃油车,比如智能座舱、自动驾驶等等,这些功能的实施都需要电来驱动,自然也就离不开通电的PCB板。

据估计全球汽车用PCB板规模将从2022年的94亿美元增长到2027年的124亿美元,在PCB应用中增速仅次于数据中心。

综合上面的分析,沪电股份在盈利能力、技术、客户、成长性等方面都具有突出优势,市占率不高,但瑕不掩瑜。

那么,沪电股份的估值如何呢?

2024年4月26日沪电股份的动态市盈率为30.8倍,而深南电路为31.11倍,胜宏科技为31.41倍,兴森科技为202.84倍,鹏鼎控股为27.64倍,生益科技为34.09倍,前10大厂商平均动态市盈率为48.14倍。

因此,沪电股份目前的估值低于行业平均,也低于前十中的大部分公司,处于相对低估的状态。而PCB又属于不会出错的行业,沪电股份也拥有诸多优势,从而吸引到828家机构持仓(2023年12月)。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

(来源:飞鲸投研的财富号 2024-04-27 18:39) [点击查看原文]