- 点赞

- 74

- ♥ 收藏

- A大中小

===本文导读===

编者按:近期上证指数走出五连阳的强势形态,且涨势出现逐步增强的特征。昨日,在券商股与银行股的领涨带动下,沪指更是跳空上涨51.34点,成交额则放大至1804.14亿元。分析人士认为,A股有望开启一轮以蓝筹股为主的上升行情 。统计显示,自7月22日行情启动以来,有24只个股创出历史新高,显示出上涨领头羊的特征。结合上述时间段的累计涨幅和资金流向等条件进行筛选,有4只个股更具交易性机会,分别是美的集团 (22682.67万元)、万向钱潮 (9643.94万元)、信质电机 (4125.05万元)、新宙邦 (3298.52万元),合计资金净流入3.98亿元。今日本版特对上述个股进行分析解读,供投资者参考。

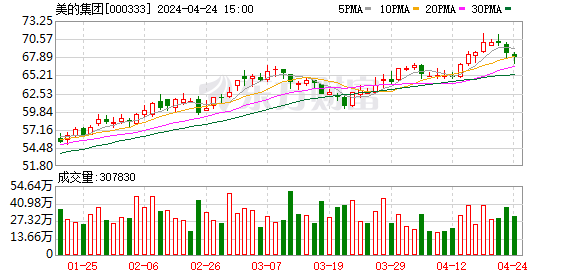

1、美的集团(000333)业绩增长超预期

据《证券日报》市场研究中心数据显示,在近5个交易日创新高、中期业绩预喜且实现大单资金净流入的个股中,美的集团期间累计涨幅9.42%,期间累计大单资金净流入为22682.67万元,公司预计中期净利润实现同比增长153.00%,期间累计换手率为6.49%,最新收盘价为21.03元,对应动态市盈率为12.97倍,市净率为2.79倍。

基本面上,公司以家电产业为主,涉足电机、物流等领域,旗下分为四大业务板块,分别为大家电、小家电、电机及物流,其中大家电板块以美的电器为主要运营主体,主要研发、生产、销售空调、冰箱、洗衣机及相关零部件等产品;小家电业务板块,主要研发、生产、销售微波炉、风扇、电磁炉等小家电产品;电机业务板块,主要研发、生产、销售微电机、洗涤电机、工业电机等产品;物流业务板块,主要提供运输、仓储、配送等第三方物流服务。

对于该股,国信证券表示,公司在空调、小家电业务的改善成效还没有完全显现出来,新品潜力、电商渠道布局战略、智能家居战略的务实、外部商业合作快速推进等四大方面将帮助公司利润提升持续超预期。高管持续增持显示了对长期成长的信心,持续提升经营效率成效显著,建议买入。预计公司2014年至2015年每股收益2.37元、2.85元,对公司股票维持“推荐”评级。

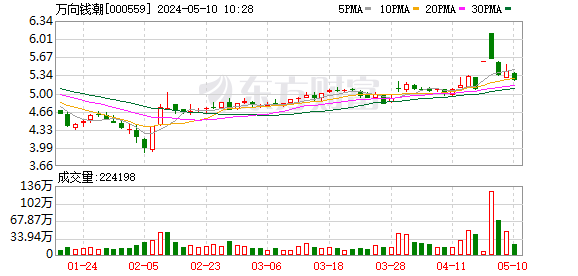

2、万向钱潮(000559)汽车零部件专业生产基地之一

据《证券日报》市场研究中心数据显示,在近5个交易日创新高、中期业绩预喜且实现大单资金净流入的个股中,万向钱潮期间累计涨幅9.82%,期间累计大单资金净流入为9643.94万元,公司预计中期净利润实现同比增长80%,期间累计换手率为30.81%,最新收盘价为13.64元,对应动态市盈率为45.83倍,市净率为7.51倍。

基本面上,公司专业生产底盘及悬架系统、汽车制动系统、汽车传动系统、轮毂单元、轴承、精密件、工程机械零部件等汽车系统零部件及总成,是目前国内主要的独立汽车系统零部件专业生产基地之一。

值得一提的是,公司的实际控制人为鲁冠球 .2013年胡润百富榜中,鲁冠球父子以310亿元排名18位。鲁冠球通过万向集团控股万向钱潮、顺发恒业 ;通过万向三农控股万向德农 、承德露露等上市公司。万向集团为首批10家参与民营银行试点的民营企业,将有望携手阿里创办阿里网络银行。

业绩方面,据公司7月9日公告显示,预计公司2014年上半年净利润为3亿元至3.6亿元,同比增长50%至80%,每股收益为0.16元至0.19元。业绩变动主要系公司进一步加快产品与市场的转型升级工作,促进了效益的提升。同时,本期公司并表万向通达,增厚了报告期的收益。根据相关规定,公司对2013年半年报进行追溯调整后,按同口径相比,预计公司报告期效益增长20%至40%。

3、信质电机(002664)国内汽车发电机定子生产龙头

据《证券日报》市场研究中心数据显示,在近5个交易日创新高、中期业绩预喜且实现大单资金净流入的个股中,信质电机期间累计涨幅2.78%,期间累计大单资金净流入为4125.05万元,公司预计中期净利润实现同比增长30%,期间累计换手率为12.79%,最新收盘价为50.97元,对应动态市盈率为46.01倍,市净率为5.81倍。

基本面上,信质电机是全球领先的汽车发电机定子生产企业。公司是国内电机零部件制造行业重点骨干企业和国内最大汽车发电机定子制造商,产品涵盖汽车电机定子和转子、电梯曳引机电机转子、电动工具电机转子、电动车电机转子等。2014年公司力争实现营业收入在2013年基础上提高10%至30%,实现净利润在2013年基础上提高10%至30%。

据公司5月22日公告显示,公司拟以自有资金收购中国台湾富田电机479万股。富田电机目前是美国 Tesla公司惟一的电机供应商,2013年富田电机共向美国Tesla销售2.6万台电机,主要为MODEL S车型。截至发布日,2014年以来,美国Tesla已向富田电机下订单采购4.2万台电机。

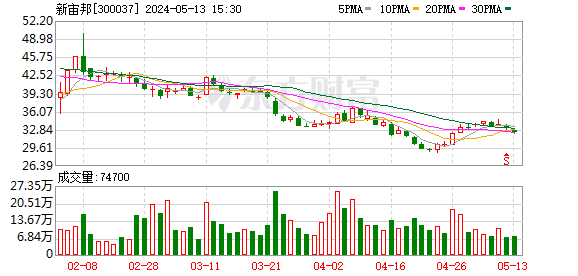

4、新宙邦(300037)有望维持高毛利率

据《证券日报》市场研究中心数据显示,在近5个交易日创新高、中期业绩预喜且实现大单资金净流入的个股中,新宙邦期间累计涨幅6.10%,期间累计大单资金净流入为3298.52万元,公司预计中期净利润实现同比增长40%,期间累计换手率为19.46%,最新收盘价为40.88元,对应动态市盈率为52.70倍,市净率为5.64倍。

基本面上,公司是一家专业从事新型电子化学品的研发、生产、销售和服务的高新技术企业,目前公司的生产规模、产品质量和技术开发能力居国内同行业领先水平。公司现拥有南通宙邦高纯化学品有限公司、惠州市宙邦化工有限公司以及新宙邦有限公司等3家全资子公司;有深圳、南通和惠州三个电子化学品生产基地,高纯电子化学品年生产能力超过3万吨。公司主要产品系列有:铝电解电容器、锂离子电池、双电层电容器和固态高分子电容器化学品。

对于该股,国泰君安表示,预计公司2014年至2016年每股收益分别为0.93元、1.22元、1.59元,增速分别为26%、32%、30%。考虑到公司已经深度介入三星等核心电池厂家产业链,新增产能将大幅提高公司电解液的销量,公司高毛利率有望得以维持。且公司所处行业壁垒较高,新宙邦将充分受益锂电池交通领域的高速增长,对公司股票维持“增持”评级。

业绩方面,据公司2014年7月15日公告显示,公司预计2014年1月份-6月份净利润为6229.49万元至7267.74万元(上年同期净利润为5191.24万元),同比上升20至40%。业绩变动原因系锂离子电池电解液市场需求扩大;生产规模效益得到发挥产品毛利率呈上升趋势;本报告期公司非经常性损益约为290万元。(证券日报)

[点击查看全文]