- 1852

- 746

- ♥ 收藏

- A大中小

又是一个美妙的周期之日!

周一,市场分化较为严重,但赚钱效应并不差,个股依然是涨多跌少,周期板块更是迎来大行情。这其中,化工股表现实在太猛,整个板块有30股涨停或涨幅超过10%。钢铁、有色等板块表现亦十分火爆。相比较而言,成长股属性较强的创业板和科创板则暗淡了许多。

那么,究竟发生了什么?分析人士认为,主要有两个原因:一是上周五隔夜外围周期类商品涨幅惊人,在一定程度上带动了市场情绪;二是一份题为《云南省节能工作领导小组办公室关于坚决做好能耗双控有关工作的通知》在全网疯传,从该文件的内容来看,涉及到多个行业的限产,其中,黄磷和工业硅产能被削减90%。

现在的问题是,市场的真实需求并不是特别充足,但大宗商品的价格却在不断攀高。这背后的主要原因,一是流动性因素,二是由于碳达峰和碳中和等原因导致减产所致。这个问题并非不能解决,但需要取舍。

云南文件全网疯传

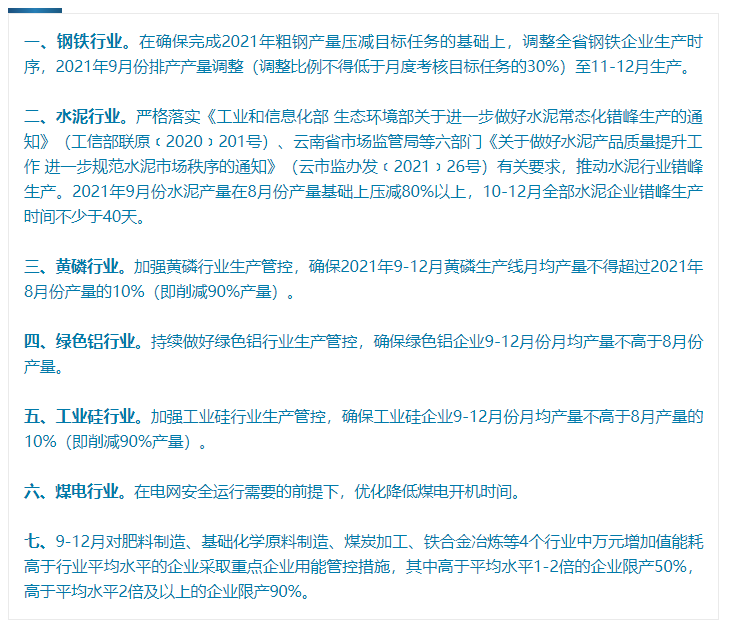

日前,一份云南省节能工作领导小组办公室发布《关于坚决做好能耗双控有关工作的通知》在网络间疯传。据该份广为传播的《通知》要求,要加强对重点行业的管控。这些行业包括钢铁、水泥、铝等。

从文件内容来看,黄磷和工业硅两大行业皆被削减90%产量。此外,肥料制造、基础化学原料制造、煤炭加工、铁合金冶炼等4个行业中万元增加值能耗高于行业平均水平2倍以上的企业也被要求限产90%。

影响会有多大?

简单的逻辑是,限产大概率会引发相关现货产品涨价,并进一步引导期货产品和相关股票暴涨。

据微信公众号“光伏资讯”提供的资料,多晶硅生产的原料是三氯氢硅和氢气,按照一定的比例计入还原炉内进行热分解和还原反应产生多晶硅棒。其中,三氯氢硅是用氯化氢和工业硅粉在合成炉内反应生成。工业硅粉是用石英矿与碳在通电的情况下还原反应生成工业硅块,经粉碎变成工业硅粉。

根据2020年前三季度中国工业硅产量地区分布情况来看,云南地区工业硅产量占总产量的21%,仅次于新疆,在工业硅生产中有着举足轻重的地位。工业硅的大幅减产或将影响多晶硅的价格调整,自8月以来,硅料价格已五连涨。目前,国内单晶复投料价格区间在206-217元/kg,成交均价为212.3元/kg;单晶致密料价格区间在204-215元/kg,成交均价为210.2元/kg;单晶菜花料价格区间在202-212元/kg,成交均价为207.9元/kg。

从黄磷的情况来看,我国黄磷产能主要分布在水电资源和磷矿资源相对集中的省份,即云贵鄂川四省,其中云南地区产能占黄磷总产能的46%。黄磷在工业上用白磷制备高纯度的磷酸,而今年以来驱动黄磷价格上涨的主要原因是磷酸铁锂需求不断扩张。

可能正是受云南限产传闻的影响,整个化工板块周一疯狂迎接涨停潮,涨停或涨由超10%个股高达30只(除新股之外)。

强周期还能火多久?

有色、钢铁、煤炭、化工集体起舞,这背后有流动性的力量,亦有碳中和、碳达锋限产的力量。其实,从需求的角度来看,除了新能源之外,可能并没有预期的那么强烈。而且,随着这些资源品价格的上涨,也会影响到新能源(包括光伏和新能车)的发展速度。那么,强周期还能火多久呢?

申港证券认为,在第三轮疫情冲击下,全球供应链之脆弱已经彻底暴露,供应链的进一步修复依赖于全球产业链中主要国家疫情消退,而目前来看,美国和东南亚作为本轮疫情最严重的国家和地区,目前新增确诊人数还在激增,本轮供应链紧缺至少还要维持一个季度,周期股为主的行情有望在2021年Q4继续保持涨幅前列。

不过,在一致预期方面,虽然2021年度周期和成长凭借高利润增速一致预期表现较好,但在2022年周期将出现最大的增速环比回落,成长增速也将回归常态。同时中证500和国证2000为主的中小盘股,也将面临着 2022年出现增速环比大幅回落,这使得金融消费、大盘价值行情有望2022年回归。

银河证券则表示,钢铁行业受国内粗钢调控影响,行业限产直接增强上游盈利能力,提高产业集中度。煤炭行业供给端受“碳中和”及政策监管影响缩紧,从短期来看难以改变国内煤炭供不应求的格局;从需求来看,国内经济复苏拉动社会用电量增长,而国内能源结构在短期内仍将保持火电为主的状态,煤炭需求强劲而供给偏紧,煤炭价格保持高位运行。铝:供给方面,国家“能耗双控”的政策叠加双碳目标,使得以电解铝为代表的的高能耗行业产量受到了限制,同时国内铝土矿进口依赖度高,几内亚政变事件导致铝业面临着较大的成本上行风险;需求方面,近年来新能源车对于铝的广泛运用大幅拉动了铝的下游需求。供不应求将会是行业中长期趋势,基本面支撑铝价中长期走高。随着冬季到来,供需矛盾有望使相关行业迎来量价齐增,周期行业价格中枢上涨是必然趋势。

值得注意的是,国内夜盘商品期货大多出现了杀跌,外盘有色金属亦是如此。有消息人士指出,针对商品不断涨价的调控可能会很快到来。这或者会是近期强势股动荡的开始。

市场观点

发改委要求煤炭中长期合同全覆盖 专家认为“煤飞色舞”行情进入尾声