- 76

- 49

- ♥ 收藏

- A大中小

“水漫金山”,或许是当前美国市场流动性的最形象写照。

数据显示,过去3个交易日,美联储的隔夜逆回购规模均超过10000亿美元,刷新了历史纪录。分析人士称,这意味着,美国金融体系的流动性已经到了严重过剩的程度,到2021年年底,市场对隔夜逆回购的需求或将飙升至2万亿美元。

美国市场流动性泛滥的另一个表征是,美股史诗级大牛市。今年以来,标普500、纳斯达克指数的累计涨幅分别达到19%、15%,相较2020年3月的低点,累计涨幅更是分别达到103.8%、123.5%。

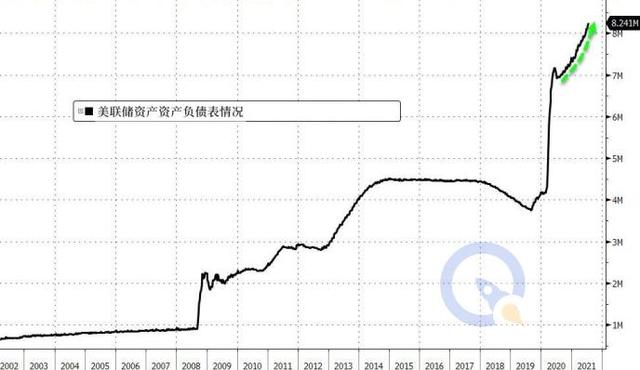

美国市场流动性泛滥、美股史诗级大牛市背后的推动力,都离不开美联储。自疫情爆发以来,美联储的资产负债表由4.159万亿美元增长至8.24万亿美元,几乎翻了一番,也是2008年金融危机峰值的2倍多。美联储未来的政策走向、何时从宽松走向紧缩……或许是当前市场最关心的话题。

超68000亿资金“涌入”美联储

美国时间8月13日,高达10509.41亿美元(约合人民币68064亿元)的资金通过隔夜逆回购工具“涌入”美联储,而这已经是连续3个交易日超过万亿美元的惊人规模。

在前一天,美联储实施固定利率逆回购操作,74个交易对手合计接纳1.087万亿美元,规模创下历史最高纪录,反映美国金融系统流动性已严重过剩。这一规模超越7月30日的前次历史高点,当时美联储曾以10393亿美元逆回购规模,录得历史最高水平。

值得一提的是,美联储的隔夜逆回购一直都是市场流动性过剩时期的资金“庇护所”,货币市场基金、银行等机构投资者将过剩的现金存入美联储,换取美国国债等高质量抵押品,但期限只有一天,也就是说,今天买入国债等抵押品,减少手中的现金头寸,明天再卖出抵押品,回笼现金头寸。

当地时间6月17日,美联储的议息会议将隔夜逆回购利率从0%调升至0.05%,彻底刺激了美国机构投资者参与隔夜逆回购的热情,当日美联储吸纳了7560亿美元的流动性,直接刷新了当时的历史纪录,此后隔夜逆回购规模一直处于高位。

其实,在利率上调之前,尽管隔夜逆回购利率只有0,但仍然吸引了大量市场资金参与。分析人士称,隔夜逆回购工具的使用规模急剧增加表明,美国市场中追逐短期收益率的资金几乎无处可去,即使是0.05%的超低利率,现金也疯狂回流到美联储,反映的问题是美国金融体系的流动性已经到了严重过剩的程度。

华尔街分析机构表示,美联储的隔夜逆回购使用量增加规模令人吃惊,而这不会是本轮飙升的结束,前端现金泛滥很有可能持续到2021年年底,届时隔夜逆回购的需求或将飙升至2万亿美元。

而美联储突然提高隔夜逆回购利率,也有意吸引更多资金参与进来,进而收回市场过剩的流动性。摩根大通分析称,美联储管理利率的上调是否能彻底改变美元融资市场流动性过剩的现象,目前还有待观察。

超级大牛市继续嗨?

水涨船高,美国市场流动性泛滥的另一个表征是,美股史诗级大牛市“继续奏乐、继续舞”。

市场充裕的流动性正在推动着美国股指持续上涨,不断刷新了历史纪录。当地时间8月13日,标普500收涨0.16%,报4468点,连续3个交易日刷新历史最高纪录,今年以来的累计涨幅已接近19%,相较2020年3月的低点,累计涨幅更是达到103.8%。

另外,纳斯达克指数也在疯狂刷新历史新高,8月5日盘中,也创出了历史新高14896.47点,今年以来累计涨幅已超过15%,相比2020年3月的低点,涨幅更是高达123.5%。

拉长周期来看,美股这一轮牛市持续时间已经长达12年,从2009年低点到今年高点,标普500指数累计涨了570%,道琼斯指数累计涨了489%,纳斯达克指数累计涨幅更是高达1071%,期间仅在2020年疫情初期出现过一轮重大调整,随后在美联储大放水下,迅速收复失地,不断刷新历史高点,美股也因此成为全球投资回报率最好的资本市场。

这种背景下,美股牛市正在成为美国投资者的“信仰”,他们对每一次的市场回调都感到非常乐观,并且热衷于“逢低买入”、“满仓抄底”。

美国市场流动性泛滥、美股史诗级大牛市背后的推动力,都离不开美联储。

自疫情爆发以来,美联储的“水龙头”开得最为凶猛,除了重新启用金融危机时期的零利率和资产购买计划外,还创设了新的政策工具,如一级交易商信贷工具(PDCF)、商业票据融资工具(CPFF)等,向市场注入了大量的流动性。

截至7月21日,美联储的资产负债表达到创纪录的8.24万亿美元,仅在7月份,美联储的资产负债表就增加了1620亿美元,美联储的资产负债表在过去一年多的时间内几乎翻了一番。

在去年疫情全面爆发前,美联储的资产负债表仅为4.159万亿美元。自疫情爆发以来,美联储的资产负债表规模增长了近一倍,几乎是2008年金融危机峰值的两倍之多。仅美国政府就在过去一年半增加了4万亿美元的债务负担。

美联储才是关键

美联储的货币政策一直都是周期轮回,未来的政策走向、何时从宽松走向紧缩……或许才是当前市场最关心的话题。

决定美联储货币政策走向的2个最关键的指标分别是通胀率与美国就业率,首先来看通胀率,8月11日美国国家统计局公布的最新数据显示,美国7月CPI同比升5.4%,预期升5.3%,前值升5.4%;美国7月核心CPI同比升4.3%,预期升4.3%,前值升4.5%。其中核心CPI年率四个月来首次下降。

这份CPI数据让美联储“缓了一口气”,美国联邦公开市场委员会委员巴尔金(Thomas Barkin)当天表示,美国可能还需要几个月才能达到缩减购债规模的基准;在缩减开支的讨论中,并没有关注日程表,而是关注就业市场的进一步改善,特别是就业与人口比例的进一步提高;通胀可能已经“见顶”。

美国就业市场也正在回暖,据美国劳工部公布的最新数据显示,7月份美国就业增长创下近一年来最大增幅,失业率下降至5.4%,非农就业人数增加94.3万人,6月份数据也向上修正为93.8万人。但就业人数远未达到新冠大流行之前的水平,许多企业创纪录的职位空缺仍然难以填补。

另一个影响美联储货币政策走向的变量:美国疫情,也正在发生变化。受Delta病毒肆虐的影响,美国新冠肺炎的七天平均死亡人数达到645人,在两周内几乎翻了一番,达到5月以来的最高水平。另外,确诊人数也正在飙升,据约翰·霍普金斯大学的数据,截至上周五,美国7天的日均确诊病例超10.7万例,是近6个月来的最高平均值。

有分析机构表示,从目前美国疫情形势来看,“群体免疫”计划已经失败,进入秋冬季,美国日均新增或将达到20万例,届时可能会再度采取经济封锁政策,经济复苏前景受挫。与此同时,通胀预期已经出现了拐点,美国流动性继续保持宽松的概率提高。

这种预期正在催化华尔街的乐观情绪,认为美国股市将延续牛市。据彭博的最新统计数据显示,在标普500指数包含的所有股票中,约有56%被分析师列为“买入”,这是2002年以来的最高水平。